Düşük gelirli ülkeler (DGÜ) genellikle büyük dış borçlarla mücadele ediyorlar. IMF ve Dünya Bankası, gelecekte aşırı borçlanma olasılığını azaltacak, DGÜ’lerin kalkınma ihtiyaçlarının finansmanını harekete geçirirken, bir yandan gelecekte aşırı borçlanma olasılığını azaltacak ve diğer yandan borç verenlere rehberlik edecek bir çerçeve geliştirirdi. Borç Sürdürülebilirlik Çerçevesi (BSÇ) Nisan 2005’te yürürlüğe girmiştir ve periyodik olarak gözden geçirilmektedir. Mevcut çerçeve, Eylül 2017’de IMF ve Dünya Bankası Yönetim Kurulları tarafından onaylandı ve Temmuz 2018’den beri uygulanmaktadır.

Hedeflere ulaşmak için stratejik yaklaşım

Çerçeve, DGÜ’lerin borçlanma kararlarını, finansman ihtiyaçlarını mevcut ve muhtemel geri ödeme kabiliyeti ile eşleştirecek şekilde yönlendirmek üzere tasarlanmıştır.

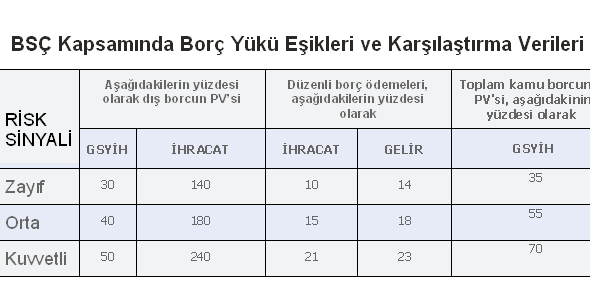

Borç Sürdürülebilirlik Çerçevesi (BSÇ) kapsamında, borç sürdürülebilirlik analizleri (BSA) düzenli olarak yapılmalıdır. Bunlar aşağıdakilerden oluşur: (i) önümüzdeki 10 yıl içinde bir ülkenin öngörülen borç yükünün ve bunun temel ve stres testi senaryolarına dayanarak ekonomik ve politika şoklarına karşı kırılganlığının analizi; (ii) ülkenin makroekonomik çerçevesine ve ülkeye özgü diğer bilgilere bağlı, sırasıyla gösterge borç yükü eşiklerine ve kıyas ölçütlerine dayanarak, dış ve genel kamu borç sıkıntısı riskinin değerlendirilmesi.

Risklerden kaçınmak için borcun değerlendirilmesi

BSÇ, hem dış hem de kamu sektörü borcunu analiz eder. Çerçeve, DGÜ’lere verilen şartlar önemli ölçüde değiştiğinden ve birçoğu imtiyazlı olduğundan, karşılaştırılabilirlik için borç yükümlülüklerinin bugünkü değerine (PV) odaklanmaktadır. Dış borcun PV’sini hesaplamak için 2013 yılından bu yana yüzde 5’lik bir iskonto oranı kullanılmıştır.

Farklı politika ve kurumsal güçleri, makroekonomik performansları ve şokları emmek için tamponları olan ülkeler, borçların üstesinden gelme konusunda farklı yeteneklere sahiptir. DSF bu nedenle, Dünya Bankası’nın Ülke Politikası ve Kurumsal Değerlendirme (CPIA) endeksine ek olarak, ülkenin tarihsel büyüme ve gerçek büyüme görünümüne, uluslararası rezervlerin kapsamına, para girişlerine ve küresel ortamın durumuna dayanan bileşik bir gösterge kullanarak ülkeleri, üç borç taşıma kapasitesi kategorisinden birine (güçlü, orta ve zayıf) göre sınıflandırır. Ülkenin borç taşıma kapasitesine bağlı olarak borç yükleri için farklı gösterge eşikleri kullanılmaktadır.

Risklerden kaçınmak için borcun değerlendirilmesi

Borç sürdürülebilirliğini değerlendirmek için hem çerçeveden hem de sağduyudan gelen risk sinyalleri kullanılır. Risk sinyalleri, bir tahmin dönemi boyunca borç yükü göstergelerini yukarıdaki gösterge eşikleriyle karşılaştırarak elde edilir. Dış kamu borç problemi riski ile ilgili dört derecelendirme vardır:

düşük risk¸ eğer borç yükü göstergelerinin hiçbiri mevcut durum ve stres testleri altında ilgili eşik değerlerini ihlal etmezse;

orta derecede risk, eğer borç yükü göstergelerinin hiçbiri mevcut senaryodaki eşik değerlerini ihlal etmezse, ancak en az bir gösterge stres testleri altındaki eşik değerini ihlal ederse;

yüksek risk, dış borç yükü göstergelerinden herhangi biri mevcut senaryodaki eşik değerini aşarsa, ancak ülke şu anda herhangi bir geri ödeme zorluğu yaşamamaktaysa; veya

borç sıkıntısında, ülke borçlarının ödenmesinde zaten zorluklarla karşılaşmaktadır, borçların varlığı, devam eden veya yaklaşan borç yeniden yapılandırması ya da gelecekteki bir borç sıkıntısı olayının yüksek olasılık göstergeleri ile kanıtlanması gibi (örneğin, borç ve borç hizmeti göstergeleri yakın vadede büyük ihlaller gösterir veya önemli ya da sürekli eşiklerin ihlali).

Çerçevenin işaret ettiği risk derecelendirmelerine ek olarak, nihai risk derecelendirmesine ulaşmak için muhakemenin kullanılması gerekebilir. Özellikle, muhakeme, eşik ihlallerinin ciddiyetinin ve çerçevede tam olarak açıklanmayan ülkeye özgü faktörlerin değerlendirilmesine yardımcı olabilir.

Kamu iç borcunun önemli olduğu ülkeleri işaretlemek için, çerçeve aynı zamanda, dört dış borç yükü göstergesinden gelen ortak bilgilere ve kamu borç / GSYİH oranının PV göstergesine dayanarakl kamu borç sıkıntısı riski için bir sinyal sağlıyor.

Borç konularını politik tavsiyelerine entegre etme

BSÇ, IMF ve Dünya Bankası’nın borç meselelerine, kendi analiz ve politik tavsiyelerini daha etkin bir şekilde entegre etmek imkanını sağladı. Ayrıca ülkeler arasında karşılaştırmaya da izin verdi.

BSÇ, IMF’nin, makroekonomik istikrar, maliye politikasının uzun vadeli sürdürülebilirliği ve genel borç sürdürülebilirliği değerlendirmelerinde önemlidir. Ayrıca, Dünya Bankası bunu her bir DGÜ’ye yardımında hibe ve kredilerin payını belirlemek ve imtiyazsız borçlanma limitleri tasarlamak için kullanırken, IMF finansmanına erişimi ve Fon destekli programlarda borç limitlerinin tasarımını belirlemek için borç sürdürülebilirlik değerlendirmeleri dikkate alınır.

BSÇ, aşırı borç birikimini önlemedeki etkinliği nedeniyle, borçlular ve alacaklılar tarafından geniş ölçüde kullanılmaktadır. DGÜ’lerin orta vadeli borç stratejileri geliştirmeye yönelik ilk adım olarak BDS’yi veya benzer bir çerçeveyi kullanmaları teşvik edilir. Borç verenlerin, borç sürdürülebilirlik değerlendirmelerini borç verme kararlarına dahil etmeleri tavsiye edilir. Böylece çerçeve, DGÜ’lerin, borç ödeme kabiliyetinin sınırlı olduğunda hibe yolu da dahil olmak üzere Sürdürülebilir Kalkınma Hedeflerini (SKH) karşılamak için ihtiyaç duydukları finansmanı sağlamalarına yardımcı olacaktır.

Temmuz 2018’de yürürlüğe giren önemli reformlar şunları içermektedir: (i) ülkelerin borç taşıma kapasitesini sınıflandırmak için münhasıran CPIA’ya (Ülke Politikası ve Kurumsal Değerlendirme) güvenmekten kaçınmak ve bunun yerine bir dizi ekonomik değişkeni temel alan birleşik bir ölçü kullanmak; (ii) mevcut durum projeksiyonlarını irdelemek için gerçekçilik araçlarını kullanmak; (iii) beklenmedik borçlar, doğal afetler, emtia fiyatları şoku ve piyasa finansman şoklarını özel senaryo stres testlerine ekleyerek, standart stres testlerini yeniden kalibre etmek; ve (iv) borç açıklarına (iç borç ve piyasa finansmanından olanlar dahil) daha zengin bir tanımlama ve orta risk kategorisindeki ülkeler arasında daha iyi ayrımcılık sağlanması.

Banka temerrüt ihtimali olan riskli bir iştir. Sonuç olarak, bankacılığın dünyadaki en düzenlenmiş endüstrilerden biri olduğunu söylemek yanlış olmaz.

Bankaların finansal performanslarını ve operasyonlarını güvenli ve sağlıklı bir şekilde işlemelerini sağlamak ve kural ve düzenlemelere uyduklarını izlemek için bankalar denetlenir. Sadece bir bankanın başarısız olması dahi sisteme olan güveni sarsabilir ve bütünlüğü tehlikeye atabilir. Bankaların denetlendiğini bilmek hem piyasaları hem de mevduat sahiplerini güvence altına alarak bankalardan kaçış olasılıklarını ve diğer finansal bulaşım şekillerini azaltır.

Düzenleme ve denetim nedir?

Düzenleme, kurumların banka olarak faaliyet göstermek üzere lisanslandığı ve sağ duyulu kural ve uygulamalara tabi olduğu yasal bir çerçevenin oluşturulması ve sürdürülmesini ifade eder. Denetim genellikle, bankaların kontrol sistemlerinin, faaliyetlerinin ve finansal durumlarının, daha önce atıfta bulunulan düzenlemelerde belirtildiği gibi, sağ görülü bankacılık uygulamaları sınırları içinde olmalarını sağlamaya yönelik izleme sürecini ifade eder. Düzenleme ve denetlemenin; sistematik istikrarı sağlamak, verimliliği artırmak ve yatırımcıları ve mevduat sahiplerini korumak gibi üç mantıksal amacı vardır. Bu hedefler arasındaki karşılıklı ilişki nedeniyle, aynı otorite normal olarak hem düzenleme hem de denetleme yapar.

Denetim, finans sektörünün sürekli yenilik ve adaptasyonu ile uğraşarak, mevzuatı tamamlayabilir. Denetleme araçlarının daha proaktif kullanımı, mevzuat üzerindeki yükün bir kısmının alınmasına yardımcı olarak çok sık kural değişikliği ihtiyacını azaltır ve böylece mevzuat istikrarını teşvik eder. Ayrıca, denetim bankaların kurumsal yönetişimi gibi niteliksel meseleleri ele almak için mevzuatın nicel gerekliliklerinin ötesine geçebilir. Doğru göstergeleri izleyerek ve doğru soruları sorarak, denetçiler bankaları risk kültürlerini daha iyi hale getirmeleri için etkileyebilirler.

Sonuç olarak, düzenleme kritik olmasına rağmen, hikayenin sadece bir parçasıdır. Denetimin, sadece finansal istikrarı sağlamada değil, aynı zamanda halkın finansal sisteme olan güvenini yeniden kazanmaya yardımcı olacak kültür ve yönetişim değişikliklerini teşvik etmede de rolü vardır.

Bankalar neden önemlidir?

Bankalar, çeşitli nedenlerle bir ülkenin ekonomisi için önemlidir. İlk olarak, üretken faaliyetleri finanse etmek için fazlası olan birimlerin (tasarruf edenlerin) fonlarının, eksiği olan birimlere (borç arayanlara) sağlanmasında aracılar olarak hareket ederler. Bu ekonominin işleyişi için çok önemlidir. İkinci olarak, bankalar halka günlük hayatın bir gerçeği olan ve onlarsız ekonominin sorunsuz işleyemeyeceği ödeme hizmetleri gibi bir dizi finansal araç sunarlar. Üçüncü olarak, bankaların bir ülkenin para politikasını doğrudan etkileyen kredi artışı yoluyla mevcut para arzını artırabilmeleridir.

Bankaların neden denetlenmesi gerekiyor?

Bankaların önemli olduğunu tespit ettikten sonra, neden yetkililer tarafından düzenlenip denetlenmeleri gerektiğini inceleyelim. Mantıksal bir ilk neden, güçlü ve uyarlanabilir bir bankacılık sisteminin para otoritelerinin para politikasını gerçekleştirmesine, yani para arzı ve faiz oranları hakkındaki kararlarını uygulamasına yardımcı olmasıdır. Bu anlamda düzenleme “kamu yararı” dır, çünkü herkes etkili bir para politikasından yararlanır. İkinci bir daha pratik neden, bir bankanın işinin benzersiz doğası ile ilgilidir. Bir bankanın işi, tartışma için, bir yandan halktan mevduat alınması ve diğer yandan, aynı fonların başkalarına karla ödünç verilmesine indirgenebilir. Bankaların yükümlülükleri, yani müşteriler adına tutulan mevduat, genellikle kısa vadeli ve belli miktardadır- banka, tamamını kendi kaynaklarından geri ödeyebilmelidir. Bir bankanın varlıkları, yani verilen krediler genellikle daha uzun vadelidir, ancak aslında değeri belirsizdir- banka borçlunun krediyi belirtilen süre içinde geri ödeyeceğinden asla emin olamaz. Bu nedenle bir bankanın işi, doğası gereği oldukça risklidir ve uygun olmayan kararlar, bankanın çökmesine ve mevduat sahiplerinin birikimlerinin kaybına yol açabilir. Bu olduğunda, genellikle bütün bankacılık sistemine olan güven zarar görür. Bütün bunlar, bankaların her zaman yetkili, deneyimli ve etik kişiler tarafından sağ görülü bir şekilde yönetildiklerini sağlamak için denetlenmeleri gerektiğini ortaya koyar.

Bankaların devamlı ayarlanmalarının bir diğer nedeni, bilgi asimetrisidir- yani bilginin, ilgili tüm taraflara eşit ulaşmamasıdır. Mevduat sahipleri, belirli bir bankanın karşılaştığı gerçek riskleri ve paralarını bankaya yatırmak için aldıkları riskin mevduatta kazanılacak faizle orantılı olup olmadığı hakkında yeterli bilgiye sahip değildir.

Bankaların düzenlenmesi ve denetlenmesinin son nedeni, mevduat sahiplerini banka olarak kendilerini yanlış tanıtan ve kaçmadan önce yasa dışı bir şekilde “mevduat” toplayan vicdansız kuruluşlara karşı korumaktır.

Banka Denetleme Birimi ne yapar?

Bankaların para sistemindeki rolü ve sistemik başarısızlık riski nedeniyle, banka düzenleme ve denetimi genellikle bir ülkenin merkez bankası veya banka denetleme ve düzenleme kurumu tarafından yapılır. Sonuç olarak bir merkez bankasının veya banka denetleme biriminin misyonu, finansal istikrarın sağlanması ve sürdürülmesidir. Burada, bankanın fonksiyonlarından birine odaklanılmaktadır, yani, mevduat sahiplerinin ve bir bütün olarak ekonominin yararına verimli ve sağlam bir bankacılık sistemi elde etmek amacıyla bankacılık sistemini düzenlemek ve denetlemek.

Tüm gelişmiş ülkelerde ve az gelişmiş ülkelerin çoğunda, yukarıdaki nedenlerden dolayı bir bankacılık denetim otoritesi vardır. İlkeler büyük ölçüde aynı olsa da, denetim makamları özerklik dereceleri, diğer finansal yönetmelikler ile ilişkiler ve kullanılan denetim yaklaşımları veya yöntemleri bakımından farklılık gösterebilir.

Banka Denetleme Birimi’nin önemli bir işlevi bankaları lisanslamasıdır. Bir bankaya lisans verilmesi için aşağıdaki dört ana kriter yerine getirilmiş olmalıdır.

• Sermaye, amaçlanan işletmenin niteliği ve riskleri göz önüne alındığında, mudileri kayıplara karşı korumak için tampon görevi görmeye yeterlidir.

• Yönetim, yeterlilik ve bütünlük açısından uygundur.

• Önerilen bankanın iş planları uygulanabilir ve bankanın sürdürülebilir olması muhtemeldir.

• Bankanın varlığı kamu yararına sayılır.

Birimin bir diğer işlevi, bankaların sağ görülü denetimidir. Denetim otoritesi bir bankanın yönetimini devralmadığından, benimsenen yaklaşım, birimin faaliyetlerini risk yönetimi sürecindeki tüm kilit oyuncular tarafından sağlıklı risk yönetimi uygulamalarını teşvik edecek şekilde yürütmektir. Yerinde çalışma, bir bankanın risk yönetimi ve kontrollerinin yeterliliği hakkında üst düzey bir görüş oluşturulmasını amaçlamaktadır. Bir bankanın sistemlerinin kalitesinin daha ayrıntılı değerlendirmesi, resmi olarak bankanın dış denetçilerine devredilir. Devam eden finansal durumunun nicel analizi ise, birim ofislerinde saha dışında gerçekleştirilir. Bu nicel analiz, bankalar tarafından aylık olarak sağlanan kapsamlı yasal verilere dayanır. Bankanın dış denetçileri tarafından doğru olduğu onaylanan veriler, elektronik olarak bir veri tabanına girilir ve oran analizi, zaman serisi analizi, emsal ve sektör karşılaştırmaları ve grafik analizi gibi çeşitli tekniklerle anlamlı bilgilere dönüştürülür. Yıllık yayınlanmış finansal tablolar, medya ve derecelendirme kuruluşları gibi diğer kaynaklardan ilgili bilgiler de dikkate alınmaktadır. Analiz sürecinin büyük bölümü, sağ görülü şartlara uyulup uyulmadığını belirlemek için kendilerine tahsis edilmiş bankaların mevcut olan bilgilerini izleyen ve değerlendiren, birim analistlerinden oluşur. Beklenenden sapma, bankanın bünyesinde yapılan özel toplantıların konusu olacaktır. Analistler ve tahsis edilen bankalar arasında sık sık resmi olmayan temasların yanı sıra, asgari resmi etkileşim olarak, üst yönetim ve her bir bankanın çeşitli risk yöneticileri ile üç ayda bir toplanma, her bankanın dış denetçileri ile ön planlama toplantıları, bankanın yönetimi ve denetçileri ile yıllık üç taraflı toplanmalar, ve bankanın yönetim kuruluna yıllık sunumlar, sayılabilir.

Yabancı sermayeli bankalarda, ister bağlı ortaklıklar ister yabancı ana ortaklığın şubeleri olsun, yerli bankalarla aynı lisans ve sağ görülü denetim standartlarına tabidir. Banka Denetim Birimi, bankacılık gruplarının ve sınır ötesi kuruluşlarının konsolide denetimini de üstlenmektedir. Bu standartlar, bankaların sınır ötesi operasyonlarının hem kendi ülkesinde hem de ev sahibi ülkedeki denetim makamları tarafından etkin bir şekilde denetlenmesini ve bu makamlar arasında yeterli bilgi akışının sağlanmasını amaçlamaktadır.

Banka Z-Puanı

Banka sağlamlığının ölçülmesi

Z-puanı, bir ülkenin bankacılık sisteminin temerrüde düşme olasılığını yansıtmak için ampirik bankacılık literatüründe yaygın olarak kullanılan bir risk ölçüsüdür ve hem bireysel banka riskinin hem de genel finansal istikrarın değerlendirilmesinde önemli bir rol oynar.

Bir bankanın durumu ve sağlamlığı hakkında özel bir ölçüm yapmak çok önemlidir. Bu önlem Z-puanıdır. Z-puanı ölçüsünün temel ilkesi “bir bankanın sermaye düzeyini getirilerindeki değişkenlikle ilişkilendirmektir”, böylece bir kişi, bankanın likidite zorluğu içerisine girmeden getirilerindeki değişikliklerin ne kadarının sermayesi tarafından absorbe edileceğini bilebilir.

Getirilerdeki değişkenlik tipik olarak Z-puanının paydası olarak Alacaklardaki Dönüşün (AD) standart sapması ile ölçülürken, oranın payı tipik olarak öz kaynak/varlık oranına AD’nin ilavesi olarak tanımlanır “

Yani, Z-puanı aşağıdaki denklemle hesaplanabilir:

(Alacaklardaki Ortalama Dönüşüm + (öz kaynak / varlık))/( Alacaklardaki Dönüşün sıtandart sapması)

Z-puanı, bir ülkenin bankacılık sisteminin temerrüt olasılığını yakalayabilir ve banka öz kaynaklarını getirilerdeki dönüşün azalması ile tüketmesi için gereken ortalamanın altındaki standart sapma sayısı olarak açıklanabilir.

Z-puanı ölçümlerinden, düşük riskli bir bankanın veya bir ülkenin düşük riskli bankacılık sektörünün yüksek bir Z-puanına sahip olacağı sonucuna varabiliriz, bu da bir bankanın likidite sorununa girmesi için, varlıklara dönüşün standart sapmasının çok fazla düşmesi gerektiğini göstermektedir. Öte yandan, yüksek riskli bir banka veya bir ülkenin yüksek riskli bankacılık sektörü düşük bir Z-puanı değerine sahip olacaktır

Banka sağlamlığını ölçmek için Z puanları kullanıldığında, bu tür ölçümlerin muhasebe tabanlı bir ölçü olduğu göz önünde bulundurulmalıdır. Bu, düşük gelirli ve muhasebe standartları sağlıklı olmayan gelişmemiş ülkelerde bu tür sağlamlık ölçümleri sorunlu olacak anlamına gelir. Ayrıca, bu ülkelerde yasalar ve yönetmelikler olması gerektiği gibi uygulanmayabilir.

Ayrıca, Z-puanı incelenen banka örneğinde uygun bir korelasyon bulunmayabilir. Örneğin, aynı incelemeye büyük kurumları veya küçük bankaları olan yatırım bankaları dahil edilirse, net bir sonuç elde edilemez.

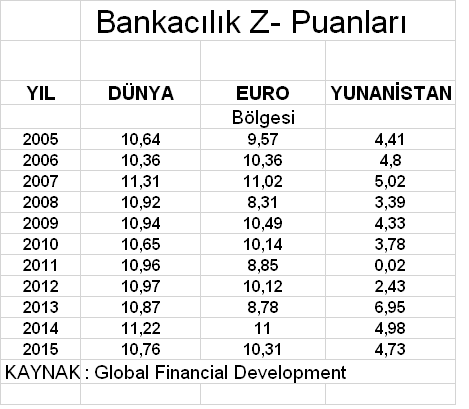

Aşağıda, tabloda belirtilen değerler, üç farklı Z- puanını karşılaştırmaktadır.

Aşağıdaki grafikte ise Türkiye’deki bankaların Z puanları gösterilmektedir.

Z-puanını global düzeyde incelediğimizde, çok az dalgalanma olan veya hiç dalgalanmayan bir normallik gözlemleyebiliriz. Risk profillerinde büyük farklılıkları olan bankaları içeren çok sayıda ülkeyi dikkate alırsak bu öngörülebilir. Ayrıca, örnekteki her ülke farklı bir bankacılık sistemi tarzı ve ekonomik büyüme, enflasyon, dış borç, cari işlemler dengesi ve diğer faktörler gibi farklı makroekonomik faktörlerle karakterize edilebilir.

Ayrıca, yasanın yozlaştırılması veya verimsiz uygulanmalarının bankacılık düzenlemesinde çok önemli olduğu göz önünde bulundurulmalıdır, çünkü birçok ülkede bankalar düzenleyici makamların hak ve kurallarına uymamaktadır.

Euro Alanında Bankacılık Düzenleme ve Denetleme

Euro Bölgesi’ndeki bankacılık düzenlemesi iki ana bölüme ayrılır. Birincisi, Euro Bölgesi’nin tüm ülkelerindeki ulusal özelliklere göre, bankalar gibi finansal kurumların işleyişini denetleyen ulusal makamların düzeyidir. İkincisi, tüm üyeler için zorunlu olan Avrupa Birliği tarafından verilen yöndür, ancak aynı zamanda, bu direktifler ülkeler tarafından ulusal özelliklerine göre kendi yasal çerçevelerine ve düzenlemelerine göre değiştirilebilir.

Avrupa Bankacılık Federasyonu SSM Forumu Daniele Nouv’daki ECB denetleme kurulu başkanının 6 Nisan 2016’daki konuşmasından şunlar özetlenebilir:” 2012-2013 yıllarındaki düşük Z-puanlarından sonra Euro bölgesinde yıllarca süren çalkantıyı düzenleyici reformun önceliği bankaların çabuk iyileşme özelliğini arttırmaktır. Bunu başarmak için, Avrupa bankaları sermaye pozisyonlarını geliştirmeli, diğer bir deyişle daha fazla sermaye tutmayı hedeflemelidir.”

Euro bölgesinin banka Z-puanı grafiğinde görünen, 2013’ten 2014’e kaydedilen yükselme, tesadüf gibi görünmüyor, Bunun bir nedeni, 2014 yılında ekonomiyi mali krizden korumak için ihtiyati tedbir olarak uygulamaya konan sermaye ölçüsündeki yükselmedir. Bu durum, yeni düzenlemenin gerçekliğe uygunluk açısından başarılı olduğunun bir göstergesidir.

Basel III anlaşması kapsamında getirilen düzenlemelerden biri, bankaların sermaye yapılarında tutabilecekleri sermaye türünü sınırlamaktır. Bankalar, işletmenin düzenli işlemleri sırasında oluşan kayıpları emmek için farklı sermaye biçimlerini kullanırlar.

Bir bankanın sermaye yapısında yer alan ana sermaye biçimleri Tier1(Öz kaynak Sermaye) ve Tier2 Sermayedir. CET1 oranında kullanılan Tier1 semaye, bankanın ana sermayesini temsil eder. Adi hisse senetlerini, dağıtılmayan karları, dağıtılmış ortak hisse senetlerinden stok fazlasını ve şirketin bağlı ortaklıkları tarafından sahip olunan ortak hisse senetlerini içerir.

Tier1 sermayesi, oluştuklarında hemen zararları emdiği için düzenleyici sermayenin en yüksek kalitesidir. Ek Tier1 sermayesi (AT1) de endişe verici bir temelde zarar emilimi sağlar, ancak AT1 araçları, Tier1 için tüm kriterleri karşılamamaktadır. Örneğin, sürekli koşullu dönüştürülebilir sermaye araçları gibi bazı borçlanma araçları AT1’e dahil edilebilir, ancak Tier1’re dahil edilemez. Buna karşılık, Tier2 sermaye, kaygı konusu sermayedir. Yani, bir banka başarısız olduğunda, Tier2 enstrümanları mevduat sahipleri ve genel alacaklılardan önce kayıpları absorbe edecektir. Tier2’nin dahil edilmesine ilişkin kriterler AT1’e göre daha az katıdır ve vade tarihine sahip enstrümanların Tier2 için uygun olmasına izin verirken, sadece sürekli enstrümanlar AT1 için uygundur.

CET1 sermaye Oranı, bankanın ana sermayesi Tier1’i alarak, risk ağırlıklı varlıklarına göre hesaplanır. Varlıklara, kredi riski seviyelerine göre ağırlık verilir. Örneğin, eldeki nakit %0, ipotek kredisi ise %20, %50 veya % 90 ağırlık taşıyacaktır. CET1, Sermaye Oranı, bir bankanın finansal sıkıntıya dayanma kabiliyetinin bir ölçüsü olarak 2010 yılında finansal krizden sonra belirlenmiştir.

Basel III Sermaye Yeterliliği Koşulları

Öte yandan, Basel Bankacılık Denetleme Komitesi (BCBS) ve daha özel olarak daha yeni olan “Basel III” programı tarafından belirlenen tüm bankaların karşılaması gereken bazı kriterler vardır. Komite, temel olarak krize neden olan bankacılık sektörünün en büyük zayıflıklarının, birçok finansal kurumun aşırı kaldıraç, yetersiz sermaye ve yetersiz likidite olduğu sonucuna varmaktadır. Bu nedenle, Komite yukarıdaki sistemik yetersizlikleri güçlendirmek için düzenlemeler ve önlemler önermektedir.

Basel III, bankaların uyması gereken sermaye yeterliliği şartlarını sıkılaştırdı.

Basel Anlaşması uyarınca, bir bankanın risk ağırlıklı varlıklarının bir oranı olarak belirli bir seviyede nakit veya likit varlık bulundurması gerekir.

Basel Anlaşmaları, finansal kuruluşların yükümlülükleri yerine getirmek için yeterli sermayeye sahip olmalarını sağlamaya yardımcı olan üç dizi bankacılık düzenlemesidir.

Tier1 sermaye, bankanın ana fonlama kaynağıdır. Genellikle, bankanın birikmiş fonlarının neredeyse tamamını elinde tutar. Bu fonlar, normal iş fonksiyonlarının durdurulmasına gerek kalmayacak şekilde kayıpları emdiğinden, bankaları desteklemek için özel olarak üretilir.

Tier1, sermaye yapısının en altındadır, yani bir kriz durumunda ortaya çıkan kayıplar ilk önce bu aşamadan düşülür. Eğer kesinti CET1 oranının yasal asgari seviyesinin altına düşmesi ile sonuçlanırsa, banka sermaye oranını düzenleyiciler tarafından üstlenilmesi veya kapatılması gereken seviyeye ya da riske geri çekilmelidir.

2020 itibariyle, Basel III uyarınca, bir bankanın CET1 +AT1 ve CET2 asgari sermaye yeterlilik oranlarının toplamı (sermaye tasarrufu tamponu dahil), risk ağırlıklı varlıklarının en az %12,5’i olmalıdır. Bu, CET1 ve CET2 gereksinimlerini birleştirir- minimum CET1 sermaye oranı %8 ve minimum CET2 oranı %2’dir. Sermaye tasarrufu tamponu tavsiyesi, bankaların stres dönemlerinde kullanabilecekleri sermayeyi oluşturmak üzere tasarlanmıştır. Bu değer CET1 sermayesi olarak %2,5’dır.

Yunanistan örneği

Yunan bankacılık yasası ve denetimi, Euro bölgesinin güçlü üyelerinin hızla yakalanması ve titiz AB girişimlerine uyum sağlaması için değiştirildi. Son on yılda Yunan bankalarının küresel mali krize uyum sağlamak için kolay bir misyonu sahip olmamalarına rağmen.

Yunan Cumhuriyeti’nin ardışık kredi notu düşürmeleri (2007’de A’dan Fitch tarafından 2015’te CCC’ye), 2009 yılında özel sektörün katılımıyla kamu borcunun yeniden yapılandırılması, Yunanistan’ın Euro Bölgesine katılımına ilişkin sürekli belirsizlik (2015 yılında referandum), takipteki kredilerin muazzam yükselişi ve kredi portföy kalitesinin düşmesi, bankalar arası veya sermaye piyasası fonlarının bulunmaması ve son olarak sermaye kontrolleri ile sürekli zorlu koşullar yaşadıkları, dikkate alınmalıdır.

Bu nedenle, Yunanistan’daki durumun çok zor olduğu göz önüne alındığında, düzenleyici makam olan Yunanistan Merkez Bankası’nın işbirliği ile Yunan Hükümeti, ekonominin iyileşmesi için aşağıdaki yolu benimsedi:

Acil likidite yardım mekanizmasından yardım istemek,

Tüm Yunan bankalarını sermaye tabanlarını (stres testlerinden sonra) tahmin edilen yeterli seviyeye çıkarmaya ikna etmek ve böylece ya yeniden sermaye artışı sağlamak ya da rehabilite etmek,

Tartışmalı (Yunan halkı için) birinci, ikinci ve üçüncü ekonomik uyum programları aracılığıyla, finans sektöründe reformların uygulanması için Avrupa Komisyonu, Avrupa Merkez Bankası(ECB) ve Uluslararası Para Fonu’ndan (“IMF”) yol gösterme ve destek istemek.

Yukarıdaki gerçekleri hesaba katarsak ve banka Z-puanları dikkate alındığında, 2007’de, düzenlemelerin fazla sıkı olmamasıyla küresel mali krize hazırlıksız yakalanan Yunan bankalarının Z-puan değerlerinde küçük bir düşüş gözlemlenir.

5 yıl sonra, 2011’de siyasi belirsizlik ve Yunan bankalarındaki düzenleyici otoritelerin eksikliği nedeniyle Z-puan değerleri sıfıra yakındır. Ancak 2011’den itibaren ECB’nin doğru düzenleme ve denetleme mekanizması ile 2013 yılına kadar Z-puanı değerlerinde yükseliş eğilimi görülür.

2014 yılından bu yana, SSM Çerçeve Yönetmeliği uyarınca, ECB, Yunanistan’ın AB finansal istikrarı için sistematik olarak önemli olan dört bankanın sağ görülü ve yönetişim gerekliliklerine ilişkin doğrudan denetleme yetkisine sahip oldu. Bu eylem, Yunanistan’daki denetleyici bankacılık sisteminin mutlak dönüşümünü etkilemektedir çünkü ECB, Denetim Kurulu ve Yönetim Konseyi aracılığıyla, Yunan bankacılık sektörünün en önemli bölümünün denetimi için münhasıran yetkili kılındı. Yunanistan Merkez Bankası, sadece %10’dan daha küçük bir pazar payı içeren kalan az sayıda küçük Yunan bankasında münhasır denetim yetkilerini korudu. Bu durum, Yunanistan’daki denetim otoritesindeki değişikliğin Yunan bankaları üzerinde olumlu bir etkisi olduğu sonucunu yansıtıyor. 2015 yılında Yunan hükümeti, alacaklıları ile daha fazla uzatma anlaşması yapmayarak, kurtarma süresine son verdi.

Sonuç olarak, ECB, Haziran 2015’te sermaye kontrollerinin başlatılmasıyla sonuçlanan Yunan bankaları için ELA(Acil likidite yardımı) seviyesini artırmama kararını aldı. Bu yıl, Z-puan değerlerinde düşüş eğilimi gözlemlenir. Sermaye kontrolleri gibi çok katı düzenlemelerin Z-puanını düşürdüğü, bankacılık riskini azaltmadığı bir gerçektir. Ancak Yunanistan örneğinde, eğer bu katı düzenlemeler uygulanmasaydı, Yunan bankacılık sektöründe başka bir çöküşe neden olabilecek, daha büyük bir likidite sorunu olacaktı.

Genel olarak dünyayı, Euro alanını veya Yunanistan’ı analiz etsek bile, denetimden bahsettiğimizde, denetimin bankaların disiplininde çok önemli bir rol oynadığı bir gerçektir. Birincisi, bankacılık denetiminin doğrudan etkisi daha kesin ve doğru finansal raporların oluşturulmasını sağlar. İkincisi, denetim bulgularının kamuya açıklanması yoluyla piyasa disiplinini arttırırlar ve son olarak, denetçilerin açıklamaları denetim makamları tarafından kurtarma faaliyetlerinin uygulanmasına temel oluşturabileceğinden, denetim disiplinini geliştirir.

Öte yandan, güçlerini kendi çıkar ve yozlaşmaları için kullanabilen denetçiler arasında güçlü bir ilişki vardır. Bunun nedeni, bazı denetçilerin- öncelikli olarak daha iyi bir banka performansına sahip olmak yerine- seçmenleri veya bağışları belirli bir siyasi partiye yönlendirme çabalarına odaklanmalarıdır.

KAYNAK:

Jaime Caruana, Group of Thirty, “Banking conduct and culture: A call for sustained and comprehensive reform”, July 2015.

Su her yerdedir. Yemeklerimizde, çay ve kahvemizde; kıyafetlerimizi, arabalarımızı ve dizüstü bilgisayarlarımızı yapmak için buna ihtiyacımız var – aslında, ondan yapıldılar! İnsan vücudunun %60’ı sudur. Hayatta kalmak için suya ihtiyacımız var.

Dünya yüzeyinin %70’ı su olduğundan, hepimiz için bol miktarda olması gerektiği anlaşılıyor, değil mi? Suyun tükenmesi konusunda endişelenmenize gerek yok… değil mi? Yanlış.

Su sonlu bir kaynaktır, yani bir gün tükenebilir. Nüfus arttıkça suya olan ihtiyacımız artarken, su kaynağımız artmıyor. Küresel bir topluluk olarak hepimiz aynı kaynaktan alıyoruz. Bu demek oluyor ki hepimizin, suyu akıllıca kullanma konusunda sosyal sorumluluğumuz var. Tatlı su yaşam için gerekli olduğundan, herkesin buna eşit erişme hakkı vardır. Dünyadaki her insan, harcadığı su miktarını azaltmak için aktif adımlar atarsa, dünyadaki su kıtlığı ve kuraklığın etkisini azaltmaya yardımcı olabilir. Birleşmiş Milletler, eğer bir şeyler değişmezse, 2050 yılına kadar beş milyar insanın su kıtlığından etkilenebileceği konusunda uyardı.

Yeryüzünde su nasıl dağılmış?

Çoğu insan Dünya’nın “su gezegeni” olarak anıldığını duymuştur. Bu isim, dünyanın bol su ile dolu görüntüsünden geliyor. Uzaydan çekilen fotoğraflarda gezegenimizin karadan daha fazla suya sahip olduğunu görebiliriz.

Ancak, bu suyun yüzde 97’si tuzlu, yüzde 3’ü tatlı sudur- yani düşük konsantrasyonda çözünmüş tuz ve diğer toplam çözünmüş katı madde içerir. Dünya suyunun yüzde üçünden daha azının tatlı su olması beklenmedik ve bir şekilde akla yatkın değil. ABD Jeolojik Araştırmalar Merkezine göre, bu yüzde 3 su miktarının çoğuna da erişilemiyor. Tatlı suyun yaklaşık yüzde 69’u buzullarda ve buz dağlarında tutulmaktadır. Yüzde 30’dan biraz fazlası toprak altında ve kaya oyuklarında tutulan yer altı suları şeklindedir. Geri kalan yüzde 0,3, yüzey suyu ve diğer kaynaklardır. Yüzey suyu olduğu düşünülen suyun yüzde 87’si göllerde, yüzde 11’i bataklıklarda ve yüzde 2’si nehirlerde bulunmaktadır. Görüldüğü gibi, dünyada bulunan toplam suyun yüzde 99’undan fazlası insanlar ve diğer birçok canlı tarafından kullanılamaz. Bu çarpıcı farkındalık, bu kaynağı çok akıllıca kullanmamız gerektiğine işaret ediyor. Önemli bir ilk adım kendimizi ve gelecek nesil vatandaşları bu konuda eğitmektir.

Termatik tartışma

Karalara düşen yağış miktarı yılda yaklaşık 110 000 km3’tür. Bu miktarın yaklaşık yüzde 56’sı ormanlardan ve doğal alanlardan ve yüzde 5’i yağmurla beslenen tarımdan terleme ve buharlaşma yolu ile havaya iletilir. Geriye kalan yüzde 39 veya 43.000 km3, yüzey akışına (besleme nehirleri ve gölleri) ve yeraltı suyuna (besleme akiferleri) dönüşür. Bunlara yenilenebilir tatlı su kaynakları denir. Bu suyun bir kısmı altyapı kurularak nehirlerden veya yer altı su kaynaklarından çekilir. Çekilen suyun çoğu kullanıldıktan bir süre sonra çevreye tekrar iade edilir. Geri gönderilen suyun kalitesi, orijinal olarak çıkarıldığındaki kaliteden daha az olabilir.

Üç tür su çekilmesi mevcuttur: tarımsal (sulama, hayvancılık ve su ürünleri yetiştiriciliği dahil), belediye (evsel dahil) ve endüstriyel su çekimi. Dördüncü tip insani amaçlı su kullanımı, yapay göllerden veya barajlarla ilişkili rezervuarlardan buharlaşan sudur.

Küresel düzeyde, su çekme oranları yüzde 69 tarım, yüzde 12 belediye ve yüzde 19 sanayi içindir. Bununla birlikte, bu rakamlar, çok yüksek su çeken birkaç ülke ortalamasıdır. Her bir ülkenin su çekim ortalaması alındığında, sırasıyla yüzde 59, 23 ve 18 oranları bulunur.

Tarım için çekilen suyun miktarı, büyük ölçüde hem iklime hem de tarımın ekonomideki yerine bağlıdır. Mesela, Afrika ve Asya’da bu değer yüzde 80 iken, Avrupa’da yüzde 20’nin biraz üzerindedir.

Kıyı bölgeleri, büyük şehirleri ve geniş tarım alanları ile dünyadaki en yoğun nüfuslu alanlar arasındadır. Bu nedenle, bu bölgelerin birçoğu içme, ev ihtiyaçları, tarım ve tatlı suya bağımlı endüstriler için önemli miktarda tatlı su gerektirir. Bu talebin karşılanması, özellikle belirgin bir kuraklık süresi olan alanlarda zor olabilir. Bazı kıyı bölgelerinde yeraltı suyu güvenilir bir tatlı su kaynağı sağlar. Bununla birlikte, birçok deltada yeraltı suyu tuzlu veya kirlidir ve içme suyu olarak uygun değildir. Burada insanlar kuraklık döneminde su temini için yüzey suyuna bağımlıdır, bu da yüzey suyu kirliliğe ve hastalıklara karşı savunmasız olduğu için sağlık risklerine yol açabilir.

Dünyanın tatlı suyu tükeniyor mu?

Dünya yüzeyinin %70’inin su olduğu ve bu hacmin sabit kaldığı göz önüne alındığında (1.386.000.000 kilometreküp), su sıkıntısı nasıl mümkün olabilir? Bunun %97,5’i insan tüketimi için uygun olmayan deniz suyudur. Hem nüfus hem de sıcaklıklar sürekli artıyor, yani sahip olduğumuz tatlı su şiddetli baskı altındadır.

Dünya genelinde su talebinin 2000-2050 yılları arasında %55 oranında artacağı öngörülmektedir. Talebin büyük bir kısmı küresel tatlı su kullanımının takriben %70’ini oluşturan tarımdan kaynaklanıyor ve gıda üretiminin de 2035 yılına kadar artan nüfusu beslemek için %69 oranında büyümesi gerekmektedir. Enerji santrallerinde soğutma için kullanılan enerji içerikli çekilen su miktarının %20’nin üzerinde artması bekleniyor. Başka bir deyişle, yakın gelecek, büyük bir tatlı su tüketimini göstermektedir.

Buna karşın, Nasa liderliğindeki bir araştırmaya göre, dünyanın tatlı su kaynaklarının çoğu yenilenmelerinden daha hızlı tüketiliyor.

Nasa’nın kıdemli su bilimcisi Jay Famiglietti, “yer altı su tabakası seviyesinin bütün dünyada düşmekte olduğu konusunda uyardı. Sonsuz bir su kaynağı yok.” Bu durum kum çakıl tabakaları üzerinde oturan şehirlerde çökmelere neden oluyor.

Türkiye’nin su kaynakları

Su, Türkiye ekonomisinin ve çevresinin önemli bir bileşenidir. Ekonomik üretime katkısının yanı sıra, su ve bununla ilgili ekosistemler (ör. Göller, sulak alanlar, kıyı bölgeleri vb.) taşkın koruması, kirliliğin azaltılması ve biyolojik çeşitliliğin korunması gibi çok çeşitli faydalar sağlar.

Türkiye’nin ortalama yıllık yağış miktarı 643 mm’dir ve bu da 501 milyar metreküp(MMK) su demektir. Bunun 274MMK’ü buharlaşır ve 69MMK akiferlere sızar ve böylece su bütçesinden kaybolur. Toplam miktarın 158MMK’sı yüzey suyu olarak nehirler ve göller ile karışır. 7MMK komşu ülkelerden gelirken, 41MMK yüzey suyuna katkıda bulunan yeraltı sularından geri kazanılarak su bütçesine dahil olurlar. Türkiye’nin toplam su potansiyeli 234MMK’dır, ancak ülkenin ekonomik ve teknik kısıtlamaları göz önüne alındığında, yıllık kazanılabilir su potansiyeli 110MMK olarak bu değerin yarısından az olarak hesaplanmaktadır. Kalkınma Bakanlığı’nın 2014 planına göre, Türkiye şu anda kazanılabilir su potansiyelinin %39’unu kullanıyor

Sulama, su kullanımının çoğunluğunu-%73- oluşturmaktadır. %16’sı içme suyu ve %11’i sanayide kullanılmaktadır. 2012 yılında sulama için 36MMK, evsel su için 7MMK ve sanayi için 7MMK kullanılmıştır. Toplam 50MMK su kullanım miktarı, Türkiye’nin toplam su potansiyelinin %44,6’sına eşdeğerdir.

2023 yılında su tüketiminin 112MMK olacağı tahmin edilmektedir. Türkiye İstatistik Kurumu (TÜİK) tarafından yapılan projeksiyonlara göre, Türkiye’nin nüfusu 2030’da yaklaşık 100 milyona ulaşacak ve su potansiyeli kişi başına yıllık 1.652m3’ten 1.244m3’e düşecek. Ülkeleri kişi başına düşen su potansiyeli açısından sınıflandıran Falkenmark Endeksi’ne göre, Türkiye kişi başına 1.000-1.500m3 su potansiyeline sahip olduğu için “su sıkıntısı çekmektedir”. Aynı ölçeğe göre, eğer Türkiye’nin kişi başına su potansiyeli 1.000m3’ün altına düşecek olsaydı, ülke ‘suyu kıt’ olarak kabul edilecek ve su kaynaklarının daha verimli kullanılmasını sağlayacak önlemler gerekli olacaktı..

Yüzey suları

Türkiye, hidrolojik özelliklerine karşılık gelen 25 havzaya ayrılmıştır. Çoğu nehir Türkiye’den doğmaktadır ve 120’den fazla doğal göl, 293 baraj ve 1.000 küçük baraj rezervuarı bulunmaktadır. Havzalarda yıllık ortalama akış 186MMK’dır. Türkiye’nin su potansiyelinin %8,4’üne sahip Fırat-Dicle Nehri Havzası, hem yüzey alanı hem de su potansiyeli açısından en büyük havzadır.

Yeraltı suları

Yukarıda belirtildiği gibi, Türkiye’nin toplam kullanılabilir su potansiyeli 112MMK olup bunun 98MMK’sı yüzey, 14MMK’sı yeraltı suyudur. Türkiye’nin sulanabilir alanının yaklaşık %20-25’i yeraltı suyu ile sulanmaktadır. Yeraltı suyu kullanımının sanayideki payı %48’dir.

Yeraltı suyu kaynakları 1962 Yeraltı Suları Kanunu ile düzenlenmiştir. Bu yasa uyarınca yeraltı suyu kaynakları devletin yetkisi altındadır. Bu suların korunması, araştırılması, tescili ve kullanımı da bu kanun kapsamındadır. Her kuyu kaydedilmelidir, ancak lisanssız kuyu kazma kontrolü zordur. Dünyanın diğer yerlerinde olduğu gibi, Türkiye’deki yeraltı suyu kaynakları büyük ölçüde sulama için kullanılmaktadır. Yeraltı suyu çekimlerini izlemek ve aşırı kullanımı önlemek için 2011 yılında bir yeraltı suyu ölçüm düzenlemesi yapılmıştır. Bu düzenlemenin etkili bir şekilde uygulanması, lisanssız kuyuların varlığı, kuyuların yasadışı kullanımını önlemenin zorluğu, iklim ve yağış modellerinin değiştirilmesi gibi çeşitli zorluklarla karşı karşıyadır. Bu zorluklara rağmen, düzenleme yeraltı suyu kaynaklarının korunması ve yönetiminde ileriye doğru atılmış önemli bir adımdır.

Su kaynakları hem nicelik hem de nitelik açısından güçlü bir baskı altındadır. Ülke genelinde su kaynakları zaman ve mekanda eşit olmayan bir şekilde dağılmıştır ve nehirler iklim koşulları ve topografyadaki farklılıklar nedeniyle genellikle düzensiz akışlara sahiptir.

Yüzeysel ve yeraltı suyu kaynakları Türkiye’nin kentleşmiş ve sanayileşmiş batı kesiminde oldukça sınırlıdır. Buna ek olarak, son çalışmalar yakın gelecekte Türkiye’nin yağış düzenleri açısından daha sıcak, daha kurak ve istikrarsız hale geleceğini göstermektedir, bu da suyun kaçınılmaz olarak çok hassas ve kritik bir konu olacağı anlamına gelmektedir. Yukarıdaki faktörlerin, nüfus artışıyla birlikte (2030 yılına kadar 100 milyon kişi), birçok alanda suyun kullanılabilirliğini azaltması beklenmektedir. Bu özellikle suyun kullanılabilirliğinin 1000 m3 / kişi’den az olduğu Marmara Havzası, K. Menderes Havzası ve Asi Havzası gibi havzalar için önemlidir. Ayrıca, arıtılmamış atık suyun kentsel ve endüstriyel alanlarda deşarjından kaynaklanan su kirliliği, büyüyen ekonomiyle ilişkili bir diğer sorundur.

Türkiye’deki tatlı su üretim fiyatı (20 ABD Doları / m3), yüksek gelirli ülkelerin (47 ABD Doları / m3) ve bölgenin Beyaz Rusya ve Bosna Hersek gibi bazı üst orta gelirli ülkelerinkine (50 ABD Doları) kıyasla düşüktür(Dünya Bankası, 2016). Suyun en büyük kullanıcısı olarak, tarımın geniş sulama sistemleri vardır, ancak mevcut sulama uygulamaları çok verimli değildir. Sulama sistemlerindeki su dağıtım sistemleri, klasik açık kanallardan ve kanaletlerden oluşur, bu da sızıntı ve buharlaşma nedeniyle yüksek kayıplara neden olur. Benzer şekilde, çiftlik düzeyinde, düşük su verimliliğine sahip yüzey sulama yöntemleri yaygın olarak kullanılmaktadır. Sulama verimliliğinde önemli bir iyileşme olmazsa, su mevcudiyeti Türkiye için ciddi bir sorun haline gelebilir.

Dünya Bankası’nın 2014 yılında yürüttüğü tanısal bir analize göre, suyun ulusal büyümeye ekonomik katkılarından, su kaynaklarının yönetiminde rakip kullanıcılar arasında ödünleşime, su fiyatlandırması ve maliyetin geri kazanımına, tükenmeden kaynaklanan su kaybını telafi etmek veya dengelemek için yatırımları planlanmaya ve öncelik sıralarını tayin etmeye kadar, su kaynakları yönetimi ile ilgili çok çeşitli politika soruları vardır.

Türkiye Güvenlik Açıkları – Su için gelecek projeksiyonu

Çalışmalar, Türkiye’nin su güvenliği tehdidi en yüksek seviyede bulunan Avrupa ülkelerinden biri olduğunu göstermektedir. Hızla artan nüfusun ve yükselen sıcaklıklarla ilişkili potansiyel kuraklığın, bu sorunu artırması muhtemeldir. Akışlarda %-52 ile %-61 arasındaki değişim tahmin edilmekte ve havzalardaki yüzey sularında 2030, 2050 ve 2100 için %20, %35 ve %50 azalma raporlanmaktadır. 2100 yılına gelindiğinde Türkiye, güney Akdeniz bölgelerinde artan su stresine yol açabilecek kurak alanların genişlemesini yaşayabilir.

İklim değişikliğinin doğu Akdeniz ve Ortadoğu bölgesinin su kaynakları üzerindeki olası etkileri, 2040-2069 ve 2070-2099 yağış simülasyonları ile 1961–1990 yıllarındakini karşılaştıran, yüksek çözünürlüklü bölgesel iklim modeli (PRECIS) kullanılarak araştırılmıştır.

Bu çalışmada, iç su kaynaklarında öngörülen değişikliğin, yağışta öngörülen değişim ile aynı olduğu varsayılmıştır. Türkiye, kırsal alanda aktif bir nüfusa sahiptir ve ekonomik olarak aktif nüfusunun %43’ü, yaklaşık 15 milyon kişi tarımda çalışmaktadır (2014). Yağış ve su kaynaklarının yüzyılın ortalarında %11, yüzyılın sonunda %12 oranında ılımlı bir düşüş yaşayacağı tahmin ediliyor. Ülke için su kaynakları bir bütün olarak göreceli bol kalırken, Türkiye hala, orta yüzyılda kişi başına düşen su kaynaklarının yaklaşık üçte bir oranında azalmasıyla karşı karşıyadır. Bu nedenle Türkiye’nin tarım sektörü daha fazla suyu verimli kullanmaya zorlanacak ve bu artan verimliliğe rağmen, muhtemelen bu sektördeki istihdam, gerilemeye devam edecektir. Bu gerilemeye rağmen, Türkiye’nin büyük arazi alanı, büyük kırsal nüfusu ve nispeten büyük su kaynakları, su kıtlığı olan bölgesel çevreye su ihraç etmesine izin vereceği için büyük bir net tarım ihracatçısı olmaya devam edecektir.

Güney Avrupa’da (İspanya ve kuzey İtalya) 21 yüzyılda potansiyel yeraltı suyu beslenmesinde önemli düşüşler beklenirken, Kuzey Avrupa’da (Danimarka, Güney İngiltere, Kuzey Fransa) sürekli artmalar öngörülmektedir. Akdeniz’in güney kenarı boyunca, 2050’lerde potansiyel yeraltı suyu beslemesinde % 70’den fazla düşüş olacağı, iki emisyon senaryosu altında iki iklim modelinden (ECHAM4, HadCM3) çıktı kullanılarak simüle edilmiştir.

Fırat ve Dicle nehirleri

Fırat – Dicle Havzası Ortadoğu’nun iki önemli karla beslenen nehrine ev sahipliği yapıyor ve su kaynakları Türkiye, Suriye, Irak ve İran gibi havza ülkelerinde hidroelektrik enerji üretimi, sulama ve evsel kullanım için kritik önem taşıyor. Fırat akışının yaklaşık %90’ı ve Dicle akışının %46’sı Türkiye’den gelmektedir. Farklı model ve senaryo simülasyonlarına dayanarak, Fırat – Dicle havzası ülkelerinde sıcaklık, yağış, kar örtüsü ve nehir deşarjında gelecekteki değişikliklerin tahminleri yapılmıştır. Bu projeksiyonlardan aşağıdaki sonuçlara varılmıştır:

Sıcaklık: Tüm senaryo simülasyonları Fırat-Dicle havzasının tamamında yüzey sıcaklığı artışlarını göstermektedir. Kışın yaylalarda artış nispeten daha fazladır. Yaylalardaki yıllık yüzey sıcaklığındaki artış 2041-2070 için 2,1 ° C (daha düşük emisyon senaryosu, B1) ile 4,1 ° C (daha yüksek emisyon senaryosu, A1FI) arasında değişirken, 2071 için 2,6 ° C ve 6,1 ° C arasında değişmektedir. 2099. Soğuk mevsim sıcaklık artışı, kar örtüsünü azaltarak ve yüzey akışının mevsimselliğini değiştirerek bölgesel hidrolojik döngüyü büyük ölçüde etkileme potansiyeline sahiptir.

Yağış: Yağışın daha önce gösterildiği gibi yaylalarda ve kuzey kesimlerinde azalması ve güney kısımlarında artması beklenmektedir. Yağışlardaki değişiklikler, simulasyonların çoğunda havzanın geniş alanlarında istatistiksel olarak anlamlıdır. Mevcut yüzyılın sonuna kadar yaylalarda öngörülen yağış düşüşü, yüksek emisyon senaryosu (A1FI) altında %33 ve A2 senaryosu altında %6-24’tür. Yaylalardaki kar suyu eşdeğer yağışının B1 senaryosu için %55, A2 senaryosu için %77-85 ve A1FI senaryosu için %87 azalması öngörülmektedir.

Nehir debisi: Türkiye toprakları, iklim değişikliğinin havzadaki diğer ülkelerin topraklarına kıyasla muhtemelen daha olumsuz doğrudan etkilerini yaşayacaktır. Yıllık yüzey akışının bu yüzyılın sonuna kadar Türkiye topraklarında %26-57 oranında azalması öngörülmektedir. Kuyuların çoğu bu bölgede bulunduğundan, havzadaki diğer tüm ülkelerin yirmi birinci yüzyıl boyunca azalan sular için stres hissetmesi beklenmektedir.

Bu sonuçlar, Türkiye’de 2040–2069 arasında, yıllık Fırat – Dicle nehirleri debisinin %12 azalacağını (IPCC A1B senaryosu) ve Fırat Nehri’nin debisinde bu yüzyılın sonuna kadar %29–73 oranında bir düşme (bir dizi model ve emisyon senaryosu) olacağını gösteren diğer model çalışmaları ile de doğrulanmaktadır.

SRES A2 emisyon senaryosu altında 2071–2100 dönemi için bölgesel iklim modeli, 1961–1990 ile karşılaştırıldığında, Türkiye’nin güneydoğusundaki simüle edilen sonbahar mevsimi yağışlarındaki önemli artışın (% 48), kış açığını dengelemeye yardımcı olacağını ve dolayısıyla yıllık döngü boyunca net değişimi azaltacağı sonucunu vermektedir. Bununla birlikte, bu alanda toplumsal riskler yüksek ve uyum kapasitesi düşüktür, bu da su kaynakları üzerindeki potansiyel çatışmaları ve stresi artırır

Daha güçlü ve daha temiz vergi sistemleri ekonomik kalkınmaya yardımcı olacaktır, ancak bu konuda yapılacak çok iş var.

2008 yılında bir ABD Senatosu alt komitesi, vergi cennetlerinde bulunan bankaların ABD vergi mükelleflerine yılda 100 milyar dolar gelir kaybına neden olduğunu iddia eden bir rapor yayınladı. Bu, özellikle ABD yasaları, kurumlan ve vergi kaçakçılığını kontrol etmeye yardımcı olan diğer mekanizmalar ışığında, önemli bir sızıntıdır.

Ancak, kıyıdan uzakta (offshore) park etmiş para, varlıklı ülkelerin yasal vergi gelirleri üzerinde dayanılmaz bir çöküş yaratıyorsa, vergi kaçakçılığını durdurmak için yasal ve kurumsal düzenin çok daha zayıf olduğu gelişmekte olan ülkelerde bıraktığı uçurumu hayal edin. Vergi istismarı, yalnızca yoksullukla mücadele çabalarını zayıflatmakla kalmaz, aynı zamanda sürdürülebilir ekonomik gelişme için gereken mali temeli de zayıflatır.

Dünya Bankası’na göre, gelişmekte olan ekonomilerden gelen yasadışı nakit akışı, yılda 500- 800 milyar dolar arasında değişiyor. Bunun ne kadarının vergi kaçağı olduğu belirsizdir, ancak kaybedilen gelirin, küresel ikili kalkınma yardımının birçok keresine eşdeğer ve birleştirilmiş birkaç fakir ülkenin milli gelirinden daha fazla olduğunu tahmin etmek mantıksız değildir. Bu, sağlık, eğitim ve altyapı alanlarında harcanabilecek paradır. Kurtarılabilir hayatların kaybolduğu anlamına gelir.

Vergi, bir gelir ve büyüme kaynağından daha fazlasıdır. Devleti vergi mükelleflerine karşı hesap verebilir kılmak suretiyle kurumlar, pazarlar ve demokrasinin kurulmasında da kilit rol oynamaktadır. Aşırı vergi yükleri, daha zengin ülkelerde büyümeyi engelleyebildiği gibi, gelişmekte olan ekonomilerde vergi yapılarının eksikliği zayıf, tepkisiz yönetişimin temel bir nedenidir. Vergi ile kamu, hükümetleri, kararları için hesap vermeye zorunlu kılar ve kendini yardım bağışçılarının iradesine bağlı hissetmez. Ve vergi gelirleri nispeten tahmin edilebilir olduğundan, hükümetler daha kesin bir şekilde plan yapabilirler.

Gelişmekte olan ülkelerde toplanan verginin GSYH’ye oranı, gelişmiş dünyadakilerin sadece yarısı kadar oluyor. Sahra altı Afrika’nın İskandinavya ülkeleri vergilendirme seviyelerine uyması beklenmemekle birlikte, düşük gelirli birçok ülke mali sistemlerini iyileştirerek vergi alımlarını artırabilir ve böyle yaparak kalkınmayı güçlendirebilir. Pratikte bu durumun örnekleri vardır. Gelişmekte olan ülkeler, vergi toplama kapasitelerini güçlendirerek özerkliklerini artırırlar ve dış yardımlara ve sermayeye, uzun vadeli bağımlılıklarını azaltırlar.

Bu fikir yeni bir şey değil. Nitekim, zengin ve fakir ülke hükümetleri, yıllarca kalkınma için verginin önemli olduğunu kabul etmişlerdir. Örneğin, kalkınma üzerine yeni bir odaklanma başlatan 2002 Monterrey Konsensüsü, yerli kaynakların harekete geçirilmesinde vergilendirmenin kilit rolünü vurgulamıştır – yurtiçi gelirin %90’ı genellikle vergiden kaynaklanmaktadır. Bununla birlikte, verginin önemini kabul etmek bir şeydir, etkisini ve işleyişini iyileştirmek başka bir şeydir- kültürel engeller, kurumsal zayıflıklar ve yolsuzlukların yanı sıra sermaye kaçışı, agresif vergi planlaması ve ticari baskılar gibi uluslararası faktörleri de dikkate alarak.

Küresel ticarete açılmanın, uzun vadeli ekonomik büyümeyi desteklemesi beklenirken, bazı girişimlere katılan ülkelerin tarifelerini düşürmeleri gerekmektedir. Bu, mevcut gelir tabanını korumak için büyük bir zorluktur. Başka bir deyişle, ticari görüşmeler piyasaya erişimi iyileştirmek için tarifeleri ve sübvansiyonları azaltmaktan çok, aynı zamanda vergi sistemleriyle de ilgilidir. Sınır ötesi ticarete uygulanan tarifelerin kaldırılmasından önce, hükümetler alternatif gelir kaynaklarının mevcut olduğundan emin olduklarını hissetmelidir.

Bu karmaşık bir iştir, bu yüzden zayıf vergi idarelerinin güçlendirilmesi gerekmektedir. Yolsuzluk, tam bir ana engeldir. Gelişmekte olan ülkelerin vergi sistemlerini, eskimiş idari yapılarda çalışan, yetersiz eğitimli ve az ücretli memurlar tarafından yönetme talihsizlikleri var. Gelir ve tüketim vergileriyle uğraşan farklı yapıları, ayrı bir problem. Gelişmekte olan ülkeler, vergi tarifelerini düşürmek ve vergi tabanını genişletmek gibi reformları yapma güvencesiyle yoksulluk tuzağının ötesine geçeceklerse, bu yönetimlerde çarpıcı bir iyileşme gerekiyor. İyileşme, entegre bir vergi yönetimi içinde daha iyi ücretli yetkililer ile çalışan öngörülü ve güçlü vergi komiserleri liderliğinde, bağımsız gelir hizmetleri gerektirir.

Vergi yönetimini güçlendirmek ve iyileştirmek tabiatıyla bir gecede olmayacaktır..Bu arada, vergi cennetleri üzerindeki baskı da devam etmelidir. Nominal vergisi olan veya olmayan, şeffaflığı, etkili bilgi alışverişi ve “gerçek faaliyetleri” olmayan vergi cennetleri her yerdedir ve gelişmekte olan ve gelişmiş ülkelerden yatırım yapacak servet sahibi olanlar bunlara kolay erişebilir. Bu bölgelere akan gelir vergileri, yetkili makamlarca tahsil edilebilseydi, kalkınmayı finanse etmek için milyarlarca dolar mevcut olacaktı.

Bunu bilen OECD; bu yüzden, on yıldan fazla bir süredir, ülkeleri vergi konularında daha yüksek şeffaflık ve bilgi alışverişi konusunda anlaşmaya teşvik ederek vergi cennetleri ile mücadeleye öncülük ediyor. Vergi standartları G20 ülkeleri ve Birleşmiş Milletler’den küresel bir onay aldı ve uygulama ilerliyor.

Teknik taraf da dahil olmak üzere elbette yapılması gereken çok şey var. Kıyıdan uzakta sektörün gerçek boyutunu ve bu vergi cennetlerinde kaybedilen kesin gelir miktarını ölçmek için, uluslararası kabul gören bir metodoloji geliştirilmelidir. Ne de olsa, genel olarak vergi cennetlerindeki küresel gelir kaybını hesaplayabilmemize rağmen, ne kadarının belirli ülkelerin ve özellikle de gelişmekte olan ülkelerden hangilerinin kıyıdan uzak yargı bölgelerinde kaybedildiğini de bilmemiz gerekir.

NETİCE

Küresel ekonomik kriz, yasadışı vergi istismarının önlenmesinin ve banka şeffaflığının arttırılmasının önemine dair kamu ve politik ilgiyi yeniden odakladı. Düzgün ve şeffaf bir şekilde organize edilmiş vergi sistemleri artık kısıtlama olarak değil, ekonominin geliştirme motorları olarak kabul edilmektedir.

KAYNAK

Jeffrey Owens, Richard Parry , OECD Centre for Tax Policy and Administrati

Sadece insanlar için olduğu gibi, ülke ekonomisi için de tasarruf eylemi şu andaki tüketim yerine şu andaki gelirin bir kısmını geleceğe yönelik bir kenara koyma eylemidir. Tasarruf, şimdiki gelirden, şimdiki tüketim harcamalarının çıkarılması ile ölçülür. Ulusal tasarruf hane halkı, işletmeler ve hükümetin her kademesindeki tasarrufların toplamıdır. Bir bütün olarak ekonomi için ulusal tasarruf ülkenin gelirinin kamu ve özel tüketimi için kullanılmayan kısmıdır. Ulusal tasarruf ve yurt dışından borç alınan tasarruflar toplamı, yatırım için mevcut kaynakların toplam miktarını temsil eder.- işletmeler ve hükümetler tarafından satın alınacak sermaye malları-tesis, ekipman, yazılım, evler, ve stoklar. Tasarruf ve yatırım ülkenin gelecekte kullanılacak sermaye malları stoklarını bugünden artırır- ve böylece ülkenin gelecekte mal ve hizmet üretmek kapasitesi yükselir.

Ulusal tasarruf iki yolla-gayri safi milli tasarrufu veya net milli tasarruf-olarak ölçülür. Gayri safi milli tasarruf, bir ulusun toplam gelirinden tüketimi çıkarılarak bulunur ve yerli ve yabancı yatırımlar için kullanılabilir kaynakları temsil eder. Gayri safi milli tasarrufun bir kısmı, yıpranmış veya mal ve hizmet üretirken tükenmiş sermaye mallarının yenilenmesi için kullanılır-teknik terim olarak sabit sermaye harcamaları veya bundan sonra basitçe amortisman olarak adlandırılacak. Gayri safi milli tasarrufun diğer kısmı, ülkenin sermaye malları stokunu artırmak için kullanılır, ve net ulusal tasarruf olarak adlandırılır. Net ulusal tasarruf, yaygın olarak bir ülkenin gelecekte mal ve hizmet üretme kapasitesi artacak mı veya azalacak mı olduğunu hesaplamak için kullanılan ölçüdür. Tasarrufun parasal miktarı, kendi başına bir ülkenin tüketilmeyen geliri miktarının, özellikle anlamlı bir göstergesi değildir. Ulusal tasarruf genellikle ülkenin mevcut gelirinin ya da ekonomik çıktısının bir payı olarak ifade edilir. Bir ülkenin ekonomik çıktısının ana ölçüsü Gayri Safi Yurtiçi Hasıla (GSYİH) olduğundan, tasarruf sıklıkla GSYİH’nın yüzdesi olarak gösterilir.

Gayri safi milli tasarruf, hem (1) fazla eski, yıpranmış sermaye mallarını yenilemek ve bazen daha fazlası ile değiştirmek, hem de (2) sermaye stokunu genişletmek için, mevcut kaynakların iyi bir göstergesidir. Son 40 yılda gayri safi milli tasarrufun itfa sermaye değişimi için kullanımı artmıştır. Bu artış, sermaye stok kompozisyonunun uzun ömürlü varlıklardan, daha kısa ömürlü olanlara (bilgisayar,vs. gibi) dönüşümünü yansıtır. Gayri safi milli tasarruf sadece sermaye değişimi için yeterli olsa bile, ekonomi bir ölçüde artabilir çünkü kullanılmış ve yıpranmış sermayeyi yeni teçhizatla değiştirmek, üretim sürecine gelişmiş teknoloji eğilimini getirir. Yine de, itfa sermaye malları değişimi için gerekli olan miktarın ötesindeki gayri safi milli tasarruf, sermaye stoku toplam boyutunu ve ülkenin gelecekteki üretim kapasitesini artırmak için önemlidir.

Ulusal tasarruf bir ülkenin yurt içi ve yurt dışı yatırımları için kaynak sağlar. Yeni fabrikalar ve ekipman olarak yurt içi yatırımları ve ülkenin işgücünün üretkenliğini artırarak, sırayla, yüksek reel ücretlere ve uzun vadede önemli ekonomik büyümeye öncülük edecektir. Ulusal tasarruf, yurt içi yatırımlardan daha düşük olduğunda, ülke, yabancı tasarrufçulardan aradaki farkı kapamak için borç alır. Bu şekilde yerli sermayede sonuçlanan artış, çalışanların verimliliğini ve maaşlarını artıracak ancak yabancı kredi ödemeleri yurt dışına akacaktır. Genel olarak, bugünkü tasarruf, bir ülkenin gelecekte daha fazla mal ve hizmet üretmek ve yüksek gelir elde etmek kapasitesini artırır.

Tasarruf, bir şeyi elde etmek için bir başka şeyden vazgeçmeye yol açar, bu, sonra daha çok tüketmek için şimdi daha az tüketmek demektir. Şu andaki tasarruf fedakarlığı, hem kendilerini gelecekte yüksek tüketim ile mutlu edecek hem de ülke sermaye stokunun artışının yaracağı kazancın, gelecek nesillere faydalı sonuçları olacaktır. Dolayısıyla, mevcut tasarruf ve yatırım araçları içinde gelecekteki refah seviyesi, ve mevcut nesillerin gelecek nesiller adına ekonominin bir anlamda hizmetkarı olma duygusunun derin etkileri vardır.

Kamu politikaları ulusal tasarruf kararlarını birçok yönden etkiler: doğrudan kamu tasarrufu veya negatif tasarrufu yolu ile, özel tasarrufçular için mevcut getiri oranları üzerindeki vergilendirme etkisi ile, tasarruf etmeme ve borçlanmada halkın yeteneği üzerinde finansal düzenlemelerin etkisi ile -bunlar en önemli örneklerin bazılarıdır Ekonomik politikaların birçok alanında, hükümetin nötr kalarak piyasaya kaynakların tahsisini belirlemesini bırakması mümkündür. Ancak, tasarruf politikası bağlamında bu mümkün değildir. Herhangi bir vergi ve harcama kuralları dizisi, ister istemez tasarruf oranını etkiler. Tarafsızlığın hiçbir doğal kriteri yoktur.

Ulusal tasarruf seviyesinin çok önemli olduğu düşüncesi kadar, onun bölüştürülmesi de çok önemlidir. Ulusal tasarruflar; konut yatırımı, dayanıklı tüketim malı harcamaları ve net dış yatırımın yanı sıra tesis ve teçhizat yatırımını finanse etmekte kullanılır. Ulusal tasarrufların artmasının sadece nispeten küçük bir payı, muhtemelen dörtte biri, tesis ve teçhizat yatırımları için kullanılır. Bu nedenle, eğer politikanın amacı verimliliği artırmak ise, tasarruf seviyesinden ziyade bölüştürülmesine yöneltilen önlemlerin daha seçici olması muhtemeldir.

Tabii ki tesis ve teçhizat yatırımı artışlarının yanı sıra, ulusal tasarruf artışlarını destekleyen diğer nedenler de vardır. Keza, konut yatırımı geleceği sağlar. Yabancıların varlık satın almaları, gelecekte ulaşılabilir tüketim seviyesini yükseltebilir. Net yabancı yatırımı oranındaki değişikliklerin, işlem gören eşya sektörü ekonomisinin performansı üzerinde direk etkisi vardır. Bu nedenlerle, ulusal tasarruf seviyesi ve onun politik etkilere duyarlılığı, önemli bir meseledir. Belirli bir hedefi elde etmek için, hangi politik araçların, kullanılır olması gerektiği sorusu , önemli kalmaktadır.

Ulusal tasarruf, kişisel tasarruf (hane halkı), iş yerleri tasarrufu ve hükümet tasarruflarının toplamıdır. İş yerleri tasarrufu dağıtılmamış şirket karlarının değeri ile ölçülebilir. Ancak, genellikle makroekonomik ölçekte oldukça küçüktür. Hükümet tasarrufu ise temelde, vergi gelirlerinden harcamalarının çıkarılması ile elde edilir. Hükümet harcama politikaları ile ulusal tasarruf düzeyini etkiler. GSYİH büyümesinin yalnız özerk tüketim ile olması yönünde politikaların teşviki sonucunda yetersiz ve düşük tasarruf oluşur. Hükümetin tasarruf ediyor veya etmiyor olması da ulusal tasarrufu doğrudan etkiler. Hükümet açıkları, hane halkı, iş yerleri, ve hükümetin diğer düzeyleri tarafından tasarruf edilen, aksi taktirde yatırım için kullanılabilir olacak fonları emerek ulusal tasarruftan eksiltir. Bütçe açığını finanse etmek için hükümet, iç borçlanma senetleri ihraç ederek, halka olan borçlarına ilave borç alır. Bir bütçe fazlası ortaya çıktığında, hükümet halka olan borçlarını azaltmak için aşırı fonları kullanabilir. Hükümet açıkları, git gide kıtlaşan kişisel tasarrufların büyük bir payını tüketir ve yatırım için kullanılabilir ulusal tasarruf payını azaltır. Bütçe açıkları ile çalışan hükümetler, bu bakımdan aksine eksi tasarruf ederler. Bütün bunlar kişisel tasarrufların, ulusal tasarrufların en büyük ve çok daha önemli bir parçası olduğu sonucuna yol açar.

Bariz bir risk, hükümet tasarrufu artışının, yetersiz toplam talep nedeniyle durgunluğa yol açacağı şeklindeki Keynesyen korkudur. Bu görüşün bunalım sonrası bağlamında yararları olmuşsa da, aşırı tasarruf korkusu bugün için önemli değildir. Toplam talebi canlandırmak için para politikasının yeteneği fazlasıyla kanıtlanmıştır. Artan hükümet tasarrufu nedeniyle talep azalmaları, genişleyici para politikaları ile kolayca dengelenebilir.

Kaynak :

Lawrence H. Summers, Working Paper No. 1710, NATIONAL BUREAU OF ECONOMIC RESEARCH,

United States General Accounting Office(GAO), NATIONAL SAVING,

Valentino Piana, economicswebinstitute.org, National Saving,

Jessica Goldber, Products and policies to promote saving in developing countries

Adam Smith döneminden bu yana yaklaşık iki yüzyıl boyunca, ekonomistler bazı ülkeleri zengin, fakir yapan unsurları sorguluyorlar. Ancak, ekonomik büyümenin gizemi tam olarak çözülememiştir. Yaşam standartları neden dünya ülkeleri arasında büyük farklılıklar gösteriyor? Ve neden bazı ülkeler daha hızlı zenginleşirken diğerleri daha yavaş zenginleşiyor?

Easterlin (1974), mutluluklarını test ederken, insanların mevcut durumlarını toplumun şimdiki ve geçmiş deneyimlerinden kaynaklanan bir norm ile karşılaştırabileceğini belirtti. Bu norm, aynı topluluklara ve kültürlere mensup kişilerin paylaştığı ortak deneyimler nedeniyle ortak özellikler içerir. Belirlenen normun üzerinde olan bireyler, altındaki normlardan çok daha mutlu hissetme eğilimindedir. Bireylerin norm açısından nerede olacağı, ikamet edilen ülkenin ekonomik performansı ile yakından ilişkilidir. Bu nedenle, politika yapıcılar her zaman ekonomik büyümeyi çözülmesi gereken öncelikli ekonomik sorunlardan biri olarak dikkate almaktadır. Fiziksel sermaye, beşeri sermaye, doğal kaynaklar ve girişimcilik, tüm ülkeler için ekonomik büyümenin geleneksel belirleyicileri arasındadır. Bu nedenle, buluş, yenilik, yaratıcılık, girişimcilik ve teknolojik gelişim kavramlarına özellikle öncelik veren bir ekonomik büyüme yapısı ortaya çıkmıştır.

Ekonomik büyümenin aşağıdaki altı nedeni bir ekonomideki kilit bileşenlerdir. Geliştirilmeleri veya miktarlarının artışı, ekonomide büyümeye yol açabilir.

1. Doğal Kaynaklar

Petrol veya maden yatakları gibi daha doğal kaynakların bulunması, ülkenin üretimini değiştirdiğinden veya arttırdığından ekonomik büyümeyi artırabilir. Diğer kaynaklar arasında toprak, su, ormanlar ve doğal gaz bulunmaktadır.

Gerçekçi olarak, bir ülkedeki doğal kaynakların sayısını artırmak imkansız olmasa bile zordur. Ülkeler, doğal kaynakların tükenmemesi için arz ve talebin dengelenmesine özen göstermelidir. İyileştirilmiş arazi yönetimi arazinin kalitesini artırabilir ve ekonomik büyümeye katkıda bulunabilir.

2. Fiziksel Sermaye veya Altyapı

Fabrikalar, makineler ve yollar gibi fiziki sermayeye yapılan artan yatırım, ekonomik faaliyetlerin maliyetini düşürecektir. Daha iyi fabrikalar ve makineler fiziksel emekten daha verimlidir. Bu daha yüksek verimlilik çıktıyı artırabilir.

3. Nüfus veya Emek

Artan nüfus, işçilerin veya çalışanların mevcudiyetinde bir artış olduğu anlamına gelir, bu da daha yüksek bir işgücü demektir. Büyük bir nüfusa sahip olmanın bir dezavantajı, yüksek işsizliğe yol açabilmesidir.

4. Beşeri Sermaye

Beşeri sermayeye yapılan yatırım artışı iş gücünün kalitesini artırabilir. Kalitedeki bu artış, becerilerde, yeteneklerde ve eğitimde iyileşme ile sonuçlanacaktır. Vasıflı işgücünün büyüme üzerinde önemli bir etkisi vardır, çünkü vasıflı işçiler daha üretkendir.

5. Teknoloji

Bir diğer etkili faktör teknolojinin gelişmesidir. Teknoloji aynı emek seviyesiyle üretkenliği artırabilir, böylece büyüme ve gelişmeyi hızlandırabilir. Bu artış, fabrikaların daha düşük maliyetlerle daha verimli olabileceği anlamına geliyor. Teknoloji büyük olasılıkla uzun vadeli sürdürülebilir büyümeye yol açacaktır.

6. Kurumsal Faktörler

Bankacılık sistemini, yasal sistemi, vergi sistemi ve iyi bir sağlık sistemi gibi önemli faktörleri içerebilecek kurumsal faktörler, kurallar ve yasalar gibi ekonomik faaliyetleri düzenleyen kurumsal bir çerçeve.

Öncelikle dört tür ekonomik büyüme tipi vardır:

1. Ani yükselen ve düşen İş Çevrimleri

Eğer ekonomik büyüme yüksek hızda ve enflasyonu artırıcı nitelikte ise, büyüme seviyesi sürdürülemez hale gelecektir. Bu, 2008’de Büyük Durgunluk gibi bir durgunluğa yol açabilir. Ancak, bu tür bir büyüme, bir iş döngüsü için tipiktir.

2. İhracat liderliğindeki büyüme

Japon, Almanya ve Çin ekonomileri, yüksek cari işlemler fazlası sayesinde ihracat kaynaklı büyüme kaydetmiştir. Çünkü ithalattan önemli ölçüde daha fazla ihracat yapmaktadırlar.

3. Tüketim odaklı büyüme

Bazı ülke ekonomileri, ekonomik büyümeyi teşvik etmek için tüketici harcamalarına bağımlıdır. Bunun sonucu olarak, yüksek cari işlemler açığı oluşur.

4. Emtia İhracatı

Bu ekonomiler petrol veya demir cevheri gibi doğal kaynaklarına bağımlıdır. Örneğin, Suudi Arabistan petrol ihracatı sayesinde çok müreffeh bir ekonomiye sahip oldu. Bununla birlikte, emtia fiyatları düştüğünde bir soruna neden olabilir ve işleri dengelemek için başka endüstriler yoktur.

Ekonomik büyüme ile ilgili üç önemli sorun vardır:

1. Çevresel Maliyetler

Kirlilik ve diğer olumsuz dışsallıklar genellikle artan üretime veya artan ekonomik büyümeye eşlik eder. Ekonomistler genellikle çevre üzerindeki olumsuz etkileri gelişmekte olan ekonomilerdeki hızlı büyüme ile ilişkilendirir.

2. Artan Gelir Eşitsizliği

Büyüme genellikle gelir eşitsizliğinin artmasına neden olur. Ekonominin büyüme yaratan sektöründe yer almayanlar veya bununla ilgili olmayanlar geride kalır. Genellikle, kırsal nüfus en çok etkilenendir.

3. Gelişmekte Olan Ülkelerin Artan Dış Borcu

Gelişmekte olan ekonomiler ekonomik büyümeyi sağlamak için yatırım çekmek ve nihai tüketimi arttırmak yollarına başvururlar. Çoğu zaman, yerel tasarruf yetmediği için dışarıdan borç alırlar. Bu kalkınma politikası kamu borcunun sürekli büyümesini oluşturur ve hükümet (kamu) tüketiminin toplam tüketim içindeki payını artırır. Ayrıca bu durum, yatırımların verimliliğinin yetersiz olmasına da sebep olmaktadır. Sonuç olarak, daha sonra diğer ekonomik ve sosyal problemlerin ortaya çıkabileceği, düşük üretkenlik ve yetersiz rekabetçilik oluşmaktadır.

EKONOMİK BÜYÜMENİN ANA BİLEŞENLERİ

Onlarca yıldır ve nesiller boyunca, yıllık ekonomik büyüme oranındaki birkaç yüzde puanlık küçük farklılıklar, kişi başına düşen GSYİH’da muazzam bir fark yaratıyor.

1950’lerin sonlarından bu yana ekonomistler, fiziksel ve beşeri sermaye derinleşmesinin ve teknolojisinin büyümeye ne ölçüde katkıda bulunduğunu belirlemek için büyüme muhasebesi çalışmaları yürüttü. Her zamanki yaklaşım, kişi başına ekonomik büyümenin ne kadarının fiziksel sermaye ve insan sermayesindeki büyümeyle ilişkilendirilebileceğini tahmin etmek için toplam üretim fonksiyonu kullanmak oldu. Bu iki giriş en azından kabaca ölçülebilir. Büyümenin, artık adı verilen ölçülen girdilerle açıklanamayan kısmı, daha sonra teknolojideki büyümeye bağlanır. Kesin sayısal tahminler, araştırmacıların bu üç ana faktörü hangi zaman diliminde ölçtüğüne bağlı olarak, çalışmadan çalışmaya ve ülkeden ülkeye farklılık göstermektedir. Bu çalışmalarda, gelişmiş ülke ekonomileri için üç nokta öne çıkmaktadır.

Birincisi, Teknoloji, mevcut makinelerin ve diğer girdilerin daha fazla, daha kaliteli ve tamamen yeni ürünler üretmesini sağlayan tüm gelişmeleri içerir. Beşeri sermaye ve fiziksel sermaye büyümesi, meydana gelen ekonomik büyümenin sadece yarısını veya yarısından azına katkıda bulunurken, teknoloji, tipik olarak ekonomik büyümeye en önemli katkıda bulunuyor. Bir şeyler yapmanın yeni yolları son derece önemlidir.

İkincisi, Fiziksel sermaye firmalar tarafından kullanılan tesis ve ekipmanları ve ayrıca yollar (altyapı da denir) gibi şeyleri içerir. Daha büyük fiziksel sermaye daha fazla çıktı anlamına gelir. Beşeri sermaye ve fiziksel sermaye birikimi benzerdir: Her iki durumda da, yatırım uzun vadeli üretkenlik artışı ile gelecekte ödenir.

Üçüncüsü, fiziksel sermayeye yatırım, işgücü verimliliğinde ve kişi başına GSYH’deki artış için gerekli olsa da, insan sermayesini oluşturmak da en azından aynı derecede önemlidir. Ekonomik büyüme sadece daha fazla makine ve bina meselesi değildir. Örneğin, bütün alt yapısı tahrip edilmiş ve erkek, kadın ve çocuk şeklinde ezici bir miktarda insan sermayesini kaybetmiş Avrupa, piyasa odaklı bir ekonomik çerçevede çalışan vasıflı işçilerin ve teknolojik bilginin güçlü kombinasyonu ile üretken kapasitesini yirmi yıldan daha kısa bir süre içinde daha da yüksek bir seviyeye yükseltti.

Beşeri sermayeyi ölçmenin bir yolu, bir ekonomideki ortalama eğitim düzeylerine bakmaktır. Gelişmiş ülkelerde , lise ve üniversite mezunu olan nüfusun oranı artmaktadır. Bu tür ekonomiler, onlarca yıl öncesine göre daha fazla ve gelişmiş fiziksel sermayeye ve daha iyi eğitimli işçilere sahip olmakla kalmıyor, aynı zamanda bu işçilerin daha ileri teknolojilere erişimlerini de sağlıyorlar. Ekonomik büyüme için- insan sermayesine ve teknolojiye yatırımların yanı sıra fiziksel sermayenin artırılması ile emek verimliliğine yatırım yapmak – bu diğer ekonomiler için de geçerli olmuştur.

Ekonomik Büyüme için, yukarıda sözü edilen beşeri sermaye, fiziksel sermaye ve teknoloji olarak bu üç faktörün birlikte çalışması gerekmektedir. Daha yüksek eğitim ve beceri seviyesine sahip işçiler genellikle teknolojik yenilikler bulma konusunda daha iyidir. Bu teknolojik yenilikler, çoğu zaman fiziksel sermayedeki yeni yatırımın bir parçası olana kadar üretimi arttıramayacak fikirlerdir. Teknolojik yenilikleri bünyesinde barındıran yeni makineler genellikle ek beceriler gerektirir ve bu da işçi becerilerini daha da geliştirir. Ekonomik büyüme için reçete başarılı olacaksa, bir ekonomi toplam üretim fonksiyonunun tüm bileşenlerine ihtiyaç duyar.

Teknolojik seviye, en geniş anlamda üretim süreci, ürün, üretim ve yönetim, pazarlama ve satış sonrası hizmetlerin organizasyonu ile ilgili bilgi ve deneyimin toplamı veya “stoku” olarak tanımlanabilir. Politika yapıcıların ekonomik büyümeyi teşvik etmek ve teknoloji seviyesini doğrudan etkilemek için uyguladığı eğitim ve teknoloji politikalarının yanı sıra; kamu harcamaları ve hane halkının tüketim / tasarruf oranları gibi ekonomik davranışların da büyüme üzerinde doğrudan etkisi olabilir. Hane halkı ve kamu harcamaları, ekonomiye büyüme yaratmak için yeterli harcama sağlama konusunda önemli bir rol oynamaktadır. Tüketim, hane ve hükümetlerin mal ve hizmetleri içeren harcamalarıdır. Hane halkı ve kamu harcamalarının toplamı olarak hesaplanan bir ekonomideki toplam harcama, ekonomik büyümeye katkısı açısından çok önemlidir.

Bazı Gelişmekte Olan Ülkelerde Ekonomik Büyümeye Etki eden Faktörlerin Tespitine Yönelik Çalışmalar

Bahsedeceğimiz ilk çalışma, Ali Eren Alper (Ömer Halisdemir Üniversitesi) tarafıdan yapılan ve “The Relationship of Economic Growth with Consumption, Investment, Unemployment Rates, Saving Rates and Portfolio Investments in The Developing Countries” adı ile yayınlanan makaledir.

Bu çalışmada yazar, Keynesyen makroekonomik modelin, hane halkı harcamalarının, yatırımlarının ve tasarruflarının toplam harcamaları etkileyerek ekonomik büyüme üzerinde önemli etkileri olduğunu belirterek, politika yapıcıların bu değişkenleri korumak için uygun politikaları belirlemeleri ve uygulamalarını ima ettiğini ve bu amaçla, Brezilya, Rusya, Hindistan, Güney Afrika ve Türkiye’de ekonomik büyümenin tüketim, yatırım, işsizlik, portföy yatırımları ve tasarruf oranları ile ilişkisi, 2005-2016 dönemi yıllık verileri kullanılarak panel veri yöntemi ile analiz edildiğini belirtmektedir.

Bu çalışmanın, kesit bağımlılığını dikkate alan Prais-Winsten Panel İlişkili Standart Hatalar ve Uygulanabilir Genelleştirilmiş En Küçük Kareler tahmin sonuçlarına göre, tasarruf oranlarının ekonomik büyüme üzerinde en fazla etkiye sahip olduğu görülmektedir. Tasarruf oranlarındaki %1’lik bir artış, ekonomik büyümeyi %0,50 oranında artırmaktadır. Tüketim harcamalarında %1’lik bir artış ekonomik büyümeyi %0,41 oranında artırmaktadır. Yatırım harcamalarındaki %1’lik artış ekonomik büyümeyi %0,25 oranında artırırken, portföy yatırımlarındaki artış önemsiz olmakla birlikte ekonomik büyüme üzerindeki etkisi olumludur. İşsizlik oranlarındaki artış, teoriye uygun olarak ekonomik büyümeyi olumsuz etkilemektedir.

Çalışma sonucunda yapılabilecek ana politika önerileri iki ana başlık altında listelenebilir. Birincisi, tasarruf oranları ve tüketim harcamalarının ekonomik büyüme üzerinde ciddi ekonomik etkileri vardır. Bu nedenle ülkede tasarruf oranlarını artırmaya yönelik teşvikler uygulanırken tüketim teşvikleri göz ardı edilmemelidir. İkinci olarak, portföy yatırımlarının ekonomik büyüme üzerindeki etkisi henüz önemli değildir.

İkinci çalışma, Magdalena Radelescu, Luminita Serbanescu & Crenguta Ileana Sinis tarafından yapılan ve “Consumption vs. Investments for stimulating economic growth and employment in the CEE Countries – a panel analysis” adı ile yayınlanan çalışmadır. Bu çalışmanın amacı, Orta ve Doğu Avrupa ülkelerinin elde ettiği yüksek ekonomik büyüme oranlarının, ekonomik büyümeyi etkileyen birçok dış faktör göz önünde bulundurularak, tüketime mi yoksa yatırımlara mı dayandığını bulmak ve ekonomik büyüme ve istihdam eğilimlerinin uzun vadede sürdürülebilir olması durumunda, bu faktörlerin Orta ve Doğu Avrupa ekonomilerindeki istihdam sürecinde nasıl payı olduğunu anlamaktır.

Bulgular

Gelişmekte olan ekonomiler için ana sorun, gelişmiş ekonomilerde olduğu gibi çok yüksek olmayan, yurtiçi tasarrufları aşan finansal kaynakları elde etmektir. Doğrudan Yabancı Yatırımlar (DYY) iç yatırımları desteklemelidir, ancak bu etki ulusal politikalara, DYY’lerin türüne ve yerli firmaların gücüne bağlı olarak ülkeler arasında değişiklik gösterir. Doğrudan yabancı yatırımlar, Orta ve Doğu Avrupa bölgesindeki yerli yatırımları ikame etme eğilimindedir. Orta ve Doğu Avrupa bölgesindeki ulusal otoriteler, çok düşük kurumlar vergisi seviyelerine sahip çok dostane bir mali ortam yaratarak yabancı yatırımcılara çok daha fazla avantaj sağladı, ancak tüm bu avantajlar kriz patlak verdiğinde Orta ve Doğu Avrupa ülkelerinden büyük DYY çıkışlarını durduramadı. Bu bakımdan, ekonomik toparlanma esas olarak iç çabalarla elde edilmeye devam etti.

Düşük gelirli ve orta gelirli ülkeler için tüketim ve GSYİH arasındaki ilişki daha güçlüdür, çünkü yüksek gelirli ülkeler yatırım ve araştırma ve geliştirme amaçları için daha fazla sermaye ayırmaktadır. Gelişmekte olan ülkelerdeki ekonomik büyümenin yatırım güdümlü olmak yerine mutlaka tüketim öncülüğünde olduğu konusunda genel bir fikir birliği vardır, çünkü bu ekonomilerdeki GSYİH’nin özel tüketim payı genellikle %70-75 arasındadır.

Kim (2017), 52 Asya ülkesinde / bölgesinde özel tüketim ile diğer değişkenler ve ekonomik büyüme arasındaki ilişkiyi araştırmış ve Asya ekonomilerinin yüksek küresel rekabet gücü ve bazı yüksek tasarruf oranları veya büyük kamu harcamaları gibi önemli özellikleri dikkate alarak, Asya’daki tüketim kaynaklı ekonomik büyüme hipotezinin doğrulandığını göstermiştir. Ancak, tüketim ve yatırımların büyümesi Orta ve Doğu Avrupa ülkelerinde ithalatı canlandırmıştır. Bu durum, İhracat artışı ile dengelenmediği için Orta ve Doğu Avrupa ekonomileri için büyük bir kırılganlık yaratmıştır.

2014’ten sonra bu bölge yeniden büyümeye başladı ve Romanya, Slovenya, Polonya veya Çek Cumhuriyeti gibi bazı Orta ve Doğu Avrupa ülkelerinde çok yüksek büyüme oranları sergilendi. Özel tüketim önemli ölçüde arttı çünkü bu ülkelerdeki para otoriteleri krizden sonra ekonomik büyümeyi yeniden başlatma girişimleri nedeniyle faiz oranlarını neredeyse sürekli azalttı. Kriz sırasında ve sonrasında keza kamu harcamalarıda, kamu ücretlerinin yükselmesi ve bazı sosyal koruma amaçlarının finanse edilmeleri nedeniyle arttı.

Hükümet harcamalarındaki artışın ekonomik büyüme üzerindeki etkisini analiz ederken, hane halkı tüketiminin tepkisi, etkinin açıklanmasında ana bir belirleyicidir. Güney Doğu Avrupa için sermaye amaçlı kamu harcamaları, özel yatırımlar, ticaret serbestliği ve ekonomik büyüme arasında pozitif bir ilişki olduğu kanıtlanmıştır. Bununla birlikte, bu durum vergilendirme veya borçlanma yoluyla finanse edilmektedir ve her ikisi de uzun vadede ekonomi için bir yük oluşturmaktadır.

Panel Sonuçları

Özellikle Orta ve Doğu Avrupa bölgesine (CEE ülkeleri) odaklanarak bir panel düzenlenmiştir. Panel sonuçları, seçilen Orta ve Doğu Avrupa ülkelerinde kişi başına GSYH’yi etkileyen en önemli faktörlerin devlet harcamaları, kurumsal gelir vergisi (kişi başına GSYİH üzerinde olumsuz etkisi olan nicel faktörler), küresel rekabetçilik endeksi ve yolsuzluk algısı endeksi (kişi başına düşen GSYİH üzerinde olumlu etkisi olan nitel faktörler) olduğunu vurgulamıştır.

En önemli faktör ‘hükümet harcamaları’, kişi başına düşen GSYİH’yı olumsuz etkilemektedir. Orta ve Doğu Avrupa bölgesinde harcamalar esas olarak sosyal koruma amaçlarına (özellikle Bulgaristan, Romanya ve Macaristan’daki kriz sırasında) ve kamu sektöründeki ücretlerin artırılmasına yönelikti, bunlar, kişi başına GSYİH’yi desteklemeyen üretken olmayan kamu harcamalarıydı. Bazı seçilmiş Orta ve Doğu Avrupa ülkelerinde (Hırvatistan, Macaristan, Slovenya), kamu borcu aşırıdır çünkü üretken olmayan hükümet harcamaları esas olarak aşırı borçlanma ile finanse edilmektedir. Bu nedenle, bu faktörün işsizlik oranı üzerindeki uzun vadeli ve kısa vadeli etkisi önemli ve onu artırıcı yöndedir. Seçilen bu Orta ve Doğu Avrupa ülkelerinde, hükümet harcamaları kamu yatırımlarını desteklemediğinden, kişi başına düşen GSYİH üzerindeki etkisi büyük ölçüde olumsuz olmuştur, çünkü bu büyük kamu sektörleri istihdam yaratmamıştır. Bu bulgular, kamu harcamaları ile GSYİH büyümesi arasında negatif bir korelasyon bulan önceki çalışmalarla uyumludur.

GCI ve kurumlar vergisi, kişi başına GSYİH büyümesi için kısa ve uzun vadede en önemli faktörlerdir, bunu yolsuzluk algısı endeksi ve hükümet harcamaları izlemektedir. Hükümet harcamaları kısa vadede kişi başına düşen GSYİH üzerinde güçlü ve olumsuz etki yapar, ancak kişi başına düşen GSYİH üzerindeki bu olumsuz etkisi zamanla azalmaktadır. İşsizlik oranı (kişi başına düşen GSYİH üzerinde olumsuz etkisi olan), yurtiçi yatırımlar, özel tüketim ve tasarruf oranı (kişi başına düşen GSYİH üzerinde pozitif etkisi olan) kişi başına GSYİH için önemli faktörleri temsil etmektedir. Özel tüketimin, kişi başına düşen GSYİH üzerindeki etkisi değişkendir. Kısa vadede etkisi olumlu, uzun vadede etkisi olumsuzdur. DYY’lerin kişi başına düşen GSYİH üzerindeki etkisi Orta ve Doğu Avrupa bölgesinde zayıf ve olumludur.

Yolsuzluk algılama endeksi, seçilmiş birçok Orta ve Doğu Avrupa ülkesinde (Bulgaristan, Romanya, Hırvatistan ve hatta Slovakya) iyileşmiştir ve bu durum kişi başına GSYİH üzerinde olumlu etki yapmaktadır. Küresel rekabetçilik endeksi, kişi başına düşen GSYİH’yi olumlu yönde etkilemektedir. Bu endeks makroekonomik çevre faktörlerini, eğitim, altyapı ve piyasa verimlilik faktörlerini (yolsuzluk kontrolü, bürokrasi, altyapı kalitesi, yönetişim etkinliği, siyasi istikrar, hukukun üstünlüğü faktörleri, mülkiyet hakları gibi) içerir.

Kişi başına GSYH büyüme oranını etkileyen bir sonraki önemli faktörler işsizlik, özel tüketim ve tasarruf oranıdır. İşsizlik oranı, beklediğimiz gibi kişi başına GSYİH artışı ile negatif korelasyon göstermektedir. Orta ve Doğu Avrupa bölgesinde yüksek ekonomik büyüme oranları, özel tüketimdeki önemli artışla sağlanmıştır. Özel tüketimdeki bu artış, gevşek kredi koşulları ve toplam ücretlerin artmasıyla desteklenmiştir (işgücü verimliliği bu tür ücret artışını özellikle kamu sektöründe desteklemese de). Bu nedenle, özel tüketimin kişi başına GSYH üzerindeki etkisi hükümet harcamalarının etkisine benziyordu ve uzun vadede negatifken, işsizlik oranı üzerindeki etki, hem kısa hem de uzun vadede pozitif oldu. Tasarruflar etkin bir şekilde kullanılıyorsa yatırımları desteklemelidir, ancak Orta ve Doğu Avrupa bölgesinde, düşük faiz oranlı bankacılık borçlanmalarına dayalı tüketimdeki yüksek artış nedeniyle yatırımlar için yeterli olmamışlar veya yatırım amaçlı olarak verimli kullanılmamışlardır. Tasarruf ve özel tüketim arasında güçlü bir negatif korelasyon bulunurken, tasarruflar ile yurtiçi yatırımlar ve net ihracat arasındaki korelasyon pozitif fakat çok daha zayıftır.

Kurumlar vergisi, bu verginin tüm AB’de (Romanya veya Bulgaristan’da olduğu gibi) en düşük olduğu seçilmiş az sayıda Orta ve Doğu Avrupa ülkesi olmasına rağmen, kişi başına GSYİH üzerinde orta düzeyde olumsuz bir etki göstermektedir. Yinede, mali faktörler, yatırımlar ve kişi başına düşen GSYİH artışı için en önemli faktörler olarak görünmemektedir.

KAYNAK:

Ali Eren Alper, Ömer Halisdemir Üniversitesi, “The Relationship of Economic Growth with Consumption, Investment, Unemployment Rates, Saving Rates and Portfolio Investments in The Developing Countries” , Haziran 2018