Genel

Banka temerrüt ihtimali olan riskli bir iştir. Sonuç olarak, bankacılığın dünyadaki en düzenlenmiş endüstrilerden biri olduğunu söylemek yanlış olmaz.

Bankaların finansal performanslarını ve operasyonlarını güvenli ve sağlıklı bir şekilde işlemelerini sağlamak ve kural ve düzenlemelere uyduklarını izlemek için bankalar denetlenir. Sadece bir bankanın başarısız olması dahi sisteme olan güveni sarsabilir ve bütünlüğü tehlikeye atabilir. Bankaların denetlendiğini bilmek hem piyasaları hem de mevduat sahiplerini güvence altına alarak bankalardan kaçış olasılıklarını ve diğer finansal bulaşım şekillerini azaltır.

Düzenleme ve denetim nedir?

Düzenleme, kurumların banka olarak faaliyet göstermek üzere lisanslandığı ve sağ duyulu kural ve uygulamalara tabi olduğu yasal bir çerçevenin oluşturulması ve sürdürülmesini ifade eder. Denetim genellikle, bankaların kontrol sistemlerinin, faaliyetlerinin ve finansal durumlarının, daha önce atıfta bulunulan düzenlemelerde belirtildiği gibi, sağ görülü bankacılık uygulamaları sınırları içinde olmalarını sağlamaya yönelik izleme sürecini ifade eder. Düzenleme ve denetlemenin; sistematik istikrarı sağlamak, verimliliği artırmak ve yatırımcıları ve mevduat sahiplerini korumak gibi üç mantıksal amacı vardır. Bu hedefler arasındaki karşılıklı ilişki nedeniyle, aynı otorite normal olarak hem düzenleme hem de denetleme yapar.

Denetim, finans sektörünün sürekli yenilik ve adaptasyonu ile uğraşarak, mevzuatı tamamlayabilir. Denetleme araçlarının daha proaktif kullanımı, mevzuat üzerindeki yükün bir kısmının alınmasına yardımcı olarak çok sık kural değişikliği ihtiyacını azaltır ve böylece mevzuat istikrarını teşvik eder. Ayrıca, denetim bankaların kurumsal yönetişimi gibi niteliksel meseleleri ele almak için mevzuatın nicel gerekliliklerinin ötesine geçebilir. Doğru göstergeleri izleyerek ve doğru soruları sorarak, denetçiler bankaları risk kültürlerini daha iyi hale getirmeleri için etkileyebilirler.

Sonuç olarak, düzenleme kritik olmasına rağmen, hikayenin sadece bir parçasıdır. Denetimin, sadece finansal istikrarı sağlamada değil, aynı zamanda halkın finansal sisteme olan güvenini yeniden kazanmaya yardımcı olacak kültür ve yönetişim değişikliklerini teşvik etmede de rolü vardır.

Bankalar neden önemlidir?

Bankalar, çeşitli nedenlerle bir ülkenin ekonomisi için önemlidir. İlk olarak, üretken faaliyetleri finanse etmek için fazlası olan birimlerin (tasarruf edenlerin) fonlarının, eksiği olan birimlere (borç arayanlara) sağlanmasında aracılar olarak hareket ederler. Bu ekonominin işleyişi için çok önemlidir. İkinci olarak, bankalar halka günlük hayatın bir gerçeği olan ve onlarsız ekonominin sorunsuz işleyemeyeceği ödeme hizmetleri gibi bir dizi finansal araç sunarlar. Üçüncü olarak, bankaların bir ülkenin para politikasını doğrudan etkileyen kredi artışı yoluyla mevcut para arzını artırabilmeleridir.

Bankaların neden denetlenmesi gerekiyor?

Bankaların önemli olduğunu tespit ettikten sonra, neden yetkililer tarafından düzenlenip denetlenmeleri gerektiğini inceleyelim. Mantıksal bir ilk neden, güçlü ve uyarlanabilir bir bankacılık sisteminin para otoritelerinin para politikasını gerçekleştirmesine, yani para arzı ve faiz oranları hakkındaki kararlarını uygulamasına yardımcı olmasıdır. Bu anlamda düzenleme “kamu yararı” dır, çünkü herkes etkili bir para politikasından yararlanır. İkinci bir daha pratik neden, bir bankanın işinin benzersiz doğası ile ilgilidir. Bir bankanın işi, tartışma için, bir yandan halktan mevduat alınması ve diğer yandan, aynı fonların başkalarına karla ödünç verilmesine indirgenebilir. Bankaların yükümlülükleri, yani müşteriler adına tutulan mevduat, genellikle kısa vadeli ve belli miktardadır- banka, tamamını kendi kaynaklarından geri ödeyebilmelidir. Bir bankanın varlıkları, yani verilen krediler genellikle daha uzun vadelidir, ancak aslında değeri belirsizdir- banka borçlunun krediyi belirtilen süre içinde geri ödeyeceğinden asla emin olamaz. Bu nedenle bir bankanın işi, doğası gereği oldukça risklidir ve uygun olmayan kararlar, bankanın çökmesine ve mevduat sahiplerinin birikimlerinin kaybına yol açabilir. Bu olduğunda, genellikle bütün bankacılık sistemine olan güven zarar görür. Bütün bunlar, bankaların her zaman yetkili, deneyimli ve etik kişiler tarafından sağ görülü bir şekilde yönetildiklerini sağlamak için denetlenmeleri gerektiğini ortaya koyar.

Bankaların devamlı ayarlanmalarının bir diğer nedeni, bilgi asimetrisidir- yani bilginin, ilgili tüm taraflara eşit ulaşmamasıdır. Mevduat sahipleri, belirli bir bankanın karşılaştığı gerçek riskleri ve paralarını bankaya yatırmak için aldıkları riskin mevduatta kazanılacak faizle orantılı olup olmadığı hakkında yeterli bilgiye sahip değildir.

Bankaların düzenlenmesi ve denetlenmesinin son nedeni, mevduat sahiplerini banka olarak kendilerini yanlış tanıtan ve kaçmadan önce yasa dışı bir şekilde “mevduat” toplayan vicdansız kuruluşlara karşı korumaktır.

Banka Denetleme Birimi ne yapar?

Bankaların para sistemindeki rolü ve sistemik başarısızlık riski nedeniyle, banka düzenleme ve denetimi genellikle bir ülkenin merkez bankası veya banka denetleme ve düzenleme kurumu tarafından yapılır. Sonuç olarak bir merkez bankasının veya banka denetleme biriminin misyonu, finansal istikrarın sağlanması ve sürdürülmesidir. Burada, bankanın fonksiyonlarından birine odaklanılmaktadır, yani, mevduat sahiplerinin ve bir bütün olarak ekonominin yararına verimli ve sağlam bir bankacılık sistemi elde etmek amacıyla bankacılık sistemini düzenlemek ve denetlemek.

Tüm gelişmiş ülkelerde ve az gelişmiş ülkelerin çoğunda, yukarıdaki nedenlerden dolayı bir bankacılık denetim otoritesi vardır. İlkeler büyük ölçüde aynı olsa da, denetim makamları özerklik dereceleri, diğer finansal yönetmelikler ile ilişkiler ve kullanılan denetim yaklaşımları veya yöntemleri bakımından farklılık gösterebilir.

Banka Denetleme Birimi’nin önemli bir işlevi bankaları lisanslamasıdır. Bir bankaya lisans verilmesi için aşağıdaki dört ana kriter yerine getirilmiş olmalıdır.

• Sermaye, amaçlanan işletmenin niteliği ve riskleri göz önüne alındığında, mudileri kayıplara karşı korumak için tampon görevi görmeye yeterlidir.

• Yönetim, yeterlilik ve bütünlük açısından uygundur.

• Önerilen bankanın iş planları uygulanabilir ve bankanın sürdürülebilir olması muhtemeldir.

• Bankanın varlığı kamu yararına sayılır.

Birimin bir diğer işlevi, bankaların sağ görülü denetimidir. Denetim otoritesi bir bankanın yönetimini devralmadığından, benimsenen yaklaşım, birimin faaliyetlerini risk yönetimi sürecindeki tüm kilit oyuncular tarafından sağlıklı risk yönetimi uygulamalarını teşvik edecek şekilde yürütmektir. Yerinde çalışma, bir bankanın risk yönetimi ve kontrollerinin yeterliliği hakkında üst düzey bir görüş oluşturulmasını amaçlamaktadır. Bir bankanın sistemlerinin kalitesinin daha ayrıntılı değerlendirmesi, resmi olarak bankanın dış denetçilerine devredilir. Devam eden finansal durumunun nicel analizi ise, birim ofislerinde saha dışında gerçekleştirilir. Bu nicel analiz, bankalar tarafından aylık olarak sağlanan kapsamlı yasal verilere dayanır. Bankanın dış denetçileri tarafından doğru olduğu onaylanan veriler, elektronik olarak bir veri tabanına girilir ve oran analizi, zaman serisi analizi, emsal ve sektör karşılaştırmaları ve grafik analizi gibi çeşitli tekniklerle anlamlı bilgilere dönüştürülür. Yıllık yayınlanmış finansal tablolar, medya ve derecelendirme kuruluşları gibi diğer kaynaklardan ilgili bilgiler de dikkate alınmaktadır. Analiz sürecinin büyük bölümü, sağ görülü şartlara uyulup uyulmadığını belirlemek için kendilerine tahsis edilmiş bankaların mevcut olan bilgilerini izleyen ve değerlendiren, birim analistlerinden oluşur. Beklenenden sapma, bankanın bünyesinde yapılan özel toplantıların konusu olacaktır. Analistler ve tahsis edilen bankalar arasında sık sık resmi olmayan temasların yanı sıra, asgari resmi etkileşim olarak, üst yönetim ve her bir bankanın çeşitli risk yöneticileri ile üç ayda bir toplanma, her bankanın dış denetçileri ile ön planlama toplantıları, bankanın yönetimi ve denetçileri ile yıllık üç taraflı toplanmalar, ve bankanın yönetim kuruluna yıllık sunumlar, sayılabilir.

Yabancı sermayeli bankalarda, ister bağlı ortaklıklar ister yabancı ana ortaklığın şubeleri olsun, yerli bankalarla aynı lisans ve sağ görülü denetim standartlarına tabidir. Banka Denetim Birimi, bankacılık gruplarının ve sınır ötesi kuruluşlarının konsolide denetimini de üstlenmektedir. Bu standartlar, bankaların sınır ötesi operasyonlarının hem kendi ülkesinde hem de ev sahibi ülkedeki denetim makamları tarafından etkin bir şekilde denetlenmesini ve bu makamlar arasında yeterli bilgi akışının sağlanmasını amaçlamaktadır.

Banka Z-Puanı

Banka sağlamlığının ölçülmesi

Z-puanı, bir ülkenin bankacılık sisteminin temerrüde düşme olasılığını yansıtmak için ampirik bankacılık literatüründe yaygın olarak kullanılan bir risk ölçüsüdür ve hem bireysel banka riskinin hem de genel finansal istikrarın değerlendirilmesinde önemli bir rol oynar.

Bir bankanın durumu ve sağlamlığı hakkında özel bir ölçüm yapmak çok önemlidir. Bu önlem Z-puanıdır. Z-puanı ölçüsünün temel ilkesi “bir bankanın sermaye düzeyini getirilerindeki değişkenlikle ilişkilendirmektir”, böylece bir kişi, bankanın likidite zorluğu içerisine girmeden getirilerindeki değişikliklerin ne kadarının sermayesi tarafından absorbe edileceğini bilebilir.

Getirilerdeki değişkenlik tipik olarak Z-puanının paydası olarak Alacaklardaki Dönüşün (AD) standart sapması ile ölçülürken, oranın payı tipik olarak öz kaynak/varlık oranına AD’nin ilavesi olarak tanımlanır “

Yani, Z-puanı aşağıdaki denklemle hesaplanabilir:

(Alacaklardaki Ortalama Dönüşüm + (öz kaynak / varlık))/( Alacaklardaki Dönüşün sıtandart sapması)

Z-puanı, bir ülkenin bankacılık sisteminin temerrüt olasılığını yakalayabilir ve banka öz kaynaklarını getirilerdeki dönüşün azalması ile tüketmesi için gereken ortalamanın altındaki standart sapma sayısı olarak açıklanabilir.

Z-puanı ölçümlerinden, düşük riskli bir bankanın veya bir ülkenin düşük riskli bankacılık sektörünün yüksek bir Z-puanına sahip olacağı sonucuna varabiliriz, bu da bir bankanın likidite sorununa girmesi için, varlıklara dönüşün standart sapmasının çok fazla düşmesi gerektiğini göstermektedir. Öte yandan, yüksek riskli bir banka veya bir ülkenin yüksek riskli bankacılık sektörü düşük bir Z-puanı değerine sahip olacaktır

Banka sağlamlığını ölçmek için Z puanları kullanıldığında, bu tür ölçümlerin muhasebe tabanlı bir ölçü olduğu göz önünde bulundurulmalıdır. Bu, düşük gelirli ve muhasebe standartları sağlıklı olmayan gelişmemiş ülkelerde bu tür sağlamlık ölçümleri sorunlu olacak anlamına gelir. Ayrıca, bu ülkelerde yasalar ve yönetmelikler olması gerektiği gibi uygulanmayabilir.

Ayrıca, Z-puanı incelenen banka örneğinde uygun bir korelasyon bulunmayabilir. Örneğin, aynı incelemeye büyük kurumları veya küçük bankaları olan yatırım bankaları dahil edilirse, net bir sonuç elde edilemez.

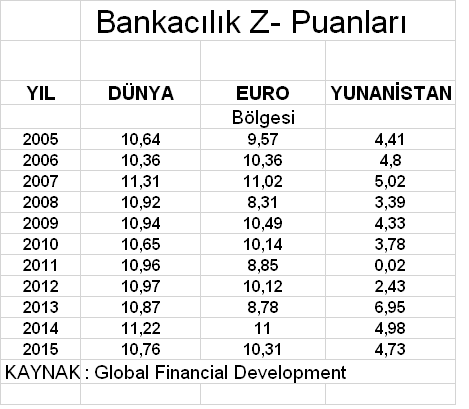

Aşağıda, tabloda belirtilen değerler, üç farklı Z- puanını karşılaştırmaktadır.

Aşağıdaki grafikte ise Türkiye’deki bankaların Z puanları gösterilmektedir.

Z-puanını global düzeyde incelediğimizde, çok az dalgalanma olan veya hiç dalgalanmayan bir normallik gözlemleyebiliriz. Risk profillerinde büyük farklılıkları olan bankaları içeren çok sayıda ülkeyi dikkate alırsak bu öngörülebilir. Ayrıca, örnekteki her ülke farklı bir bankacılık sistemi tarzı ve ekonomik büyüme, enflasyon, dış borç, cari işlemler dengesi ve diğer faktörler gibi farklı makroekonomik faktörlerle karakterize edilebilir.

Ayrıca, yasanın yozlaştırılması veya verimsiz uygulanmalarının bankacılık düzenlemesinde çok önemli olduğu göz önünde bulundurulmalıdır, çünkü birçok ülkede bankalar düzenleyici makamların hak ve kurallarına uymamaktadır.

Euro Alanında Bankacılık Düzenleme ve Denetleme

Euro Bölgesi’ndeki bankacılık düzenlemesi iki ana bölüme ayrılır. Birincisi, Euro Bölgesi’nin tüm ülkelerindeki ulusal özelliklere göre, bankalar gibi finansal kurumların işleyişini denetleyen ulusal makamların düzeyidir. İkincisi, tüm üyeler için zorunlu olan Avrupa Birliği tarafından verilen yöndür, ancak aynı zamanda, bu direktifler ülkeler tarafından ulusal özelliklerine göre kendi yasal çerçevelerine ve düzenlemelerine göre değiştirilebilir.

Avrupa Bankacılık Federasyonu SSM Forumu Daniele Nouv’daki ECB denetleme kurulu başkanının 6 Nisan 2016’daki konuşmasından şunlar özetlenebilir:” 2012-2013 yıllarındaki düşük Z-puanlarından sonra Euro bölgesinde yıllarca süren çalkantıyı düzenleyici reformun önceliği bankaların çabuk iyileşme özelliğini arttırmaktır. Bunu başarmak için, Avrupa bankaları sermaye pozisyonlarını geliştirmeli, diğer bir deyişle daha fazla sermaye tutmayı hedeflemelidir.”

Euro bölgesinin banka Z-puanı grafiğinde görünen, 2013’ten 2014’e kaydedilen yükselme, tesadüf gibi görünmüyor, Bunun bir nedeni, 2014 yılında ekonomiyi mali krizden korumak için ihtiyati tedbir olarak uygulamaya konan sermaye ölçüsündeki yükselmedir. Bu durum, yeni düzenlemenin gerçekliğe uygunluk açısından başarılı olduğunun bir göstergesidir.

Basel III anlaşması kapsamında getirilen düzenlemelerden biri, bankaların sermaye yapılarında tutabilecekleri sermaye türünü sınırlamaktır. Bankalar, işletmenin düzenli işlemleri sırasında oluşan kayıpları emmek için farklı sermaye biçimlerini kullanırlar.

Bir bankanın sermaye yapısında yer alan ana sermaye biçimleri Tier1(Öz kaynak Sermaye) ve Tier2 Sermayedir. CET1 oranında kullanılan Tier1 semaye, bankanın ana sermayesini temsil eder. Adi hisse senetlerini, dağıtılmayan karları, dağıtılmış ortak hisse senetlerinden stok fazlasını ve şirketin bağlı ortaklıkları tarafından sahip olunan ortak hisse senetlerini içerir.

Tier1 sermayesi, oluştuklarında hemen zararları emdiği için düzenleyici sermayenin en yüksek kalitesidir. Ek Tier1 sermayesi (AT1) de endişe verici bir temelde zarar emilimi sağlar, ancak AT1 araçları, Tier1 için tüm kriterleri karşılamamaktadır. Örneğin, sürekli koşullu dönüştürülebilir sermaye araçları gibi bazı borçlanma araçları AT1’e dahil edilebilir, ancak Tier1’re dahil edilemez. Buna karşılık, Tier2 sermaye, kaygı konusu sermayedir. Yani, bir banka başarısız olduğunda, Tier2 enstrümanları mevduat sahipleri ve genel alacaklılardan önce kayıpları absorbe edecektir. Tier2’nin dahil edilmesine ilişkin kriterler AT1’e göre daha az katıdır ve vade tarihine sahip enstrümanların Tier2 için uygun olmasına izin verirken, sadece sürekli enstrümanlar AT1 için uygundur.

CET1 sermaye Oranı, bankanın ana sermayesi Tier1’i alarak, risk ağırlıklı varlıklarına göre hesaplanır. Varlıklara, kredi riski seviyelerine göre ağırlık verilir. Örneğin, eldeki nakit %0, ipotek kredisi ise %20, %50 veya % 90 ağırlık taşıyacaktır. CET1, Sermaye Oranı, bir bankanın finansal sıkıntıya dayanma kabiliyetinin bir ölçüsü olarak 2010 yılında finansal krizden sonra belirlenmiştir.

Basel III Sermaye Yeterliliği Koşulları

Öte yandan, Basel Bankacılık Denetleme Komitesi (BCBS) ve daha özel olarak daha yeni olan “Basel III” programı tarafından belirlenen tüm bankaların karşılaması gereken bazı kriterler vardır. Komite, temel olarak krize neden olan bankacılık sektörünün en büyük zayıflıklarının, birçok finansal kurumun aşırı kaldıraç, yetersiz sermaye ve yetersiz likidite olduğu sonucuna varmaktadır. Bu nedenle, Komite yukarıdaki sistemik yetersizlikleri güçlendirmek için düzenlemeler ve önlemler önermektedir.

Basel III, bankaların uyması gereken sermaye yeterliliği şartlarını sıkılaştırdı.

Basel Anlaşması uyarınca, bir bankanın risk ağırlıklı varlıklarının bir oranı olarak belirli bir seviyede nakit veya likit varlık bulundurması gerekir.

Basel Anlaşmaları, finansal kuruluşların yükümlülükleri yerine getirmek için yeterli sermayeye sahip olmalarını sağlamaya yardımcı olan üç dizi bankacılık düzenlemesidir.

Tier1 sermaye, bankanın ana fonlama kaynağıdır. Genellikle, bankanın birikmiş fonlarının neredeyse tamamını elinde tutar. Bu fonlar, normal iş fonksiyonlarının durdurulmasına gerek kalmayacak şekilde kayıpları emdiğinden, bankaları desteklemek için özel olarak üretilir.

Tier1, sermaye yapısının en altındadır, yani bir kriz durumunda ortaya çıkan kayıplar ilk önce bu aşamadan düşülür. Eğer kesinti CET1 oranının yasal asgari seviyesinin altına düşmesi ile sonuçlanırsa, banka sermaye oranını düzenleyiciler tarafından üstlenilmesi veya kapatılması gereken seviyeye ya da riske geri çekilmelidir.

2020 itibariyle, Basel III uyarınca, bir bankanın CET1 +AT1 ve CET2 asgari sermaye yeterlilik oranlarının toplamı (sermaye tasarrufu tamponu dahil), risk ağırlıklı varlıklarının en az %12,5’i olmalıdır. Bu, CET1 ve CET2 gereksinimlerini birleştirir- minimum CET1 sermaye oranı %8 ve minimum CET2 oranı %2’dir. Sermaye tasarrufu tamponu tavsiyesi, bankaların stres dönemlerinde kullanabilecekleri sermayeyi oluşturmak üzere tasarlanmıştır. Bu değer CET1 sermayesi olarak %2,5’dır.

Yunanistan örneği

Yunan bankacılık yasası ve denetimi, Euro bölgesinin güçlü üyelerinin hızla yakalanması ve titiz AB girişimlerine uyum sağlaması için değiştirildi. Son on yılda Yunan bankalarının küresel mali krize uyum sağlamak için kolay bir misyonu sahip olmamalarına rağmen.

Yunan Cumhuriyeti’nin ardışık kredi notu düşürmeleri (2007’de A’dan Fitch tarafından 2015’te CCC’ye), 2009 yılında özel sektörün katılımıyla kamu borcunun yeniden yapılandırılması, Yunanistan’ın Euro Bölgesine katılımına ilişkin sürekli belirsizlik (2015 yılında referandum), takipteki kredilerin muazzam yükselişi ve kredi portföy kalitesinin düşmesi, bankalar arası veya sermaye piyasası fonlarının bulunmaması ve son olarak sermaye kontrolleri ile sürekli zorlu koşullar yaşadıkları, dikkate alınmalıdır.

Bu nedenle, Yunanistan’daki durumun çok zor olduğu göz önüne alındığında, düzenleyici makam olan Yunanistan Merkez Bankası’nın işbirliği ile Yunan Hükümeti, ekonominin iyileşmesi için aşağıdaki yolu benimsedi:

- Acil likidite yardım mekanizmasından yardım istemek,

- Tüm Yunan bankalarını sermaye tabanlarını (stres testlerinden sonra) tahmin edilen yeterli seviyeye çıkarmaya ikna etmek ve böylece ya yeniden sermaye artışı sağlamak ya da rehabilite etmek,

- Tartışmalı (Yunan halkı için) birinci, ikinci ve üçüncü ekonomik uyum programları aracılığıyla, finans sektöründe reformların uygulanması için Avrupa Komisyonu, Avrupa Merkez Bankası(ECB) ve Uluslararası Para Fonu’ndan (“IMF”) yol gösterme ve destek istemek.

Yukarıdaki gerçekleri hesaba katarsak ve banka Z-puanları dikkate alındığında, 2007’de, düzenlemelerin fazla sıkı olmamasıyla küresel mali krize hazırlıksız yakalanan Yunan bankalarının Z-puan değerlerinde küçük bir düşüş gözlemlenir.

5 yıl sonra, 2011’de siyasi belirsizlik ve Yunan bankalarındaki düzenleyici otoritelerin eksikliği nedeniyle Z-puan değerleri sıfıra yakındır. Ancak 2011’den itibaren ECB’nin doğru düzenleme ve denetleme mekanizması ile 2013 yılına kadar Z-puanı değerlerinde yükseliş eğilimi görülür.

2014 yılından bu yana, SSM Çerçeve Yönetmeliği uyarınca, ECB, Yunanistan’ın AB finansal istikrarı için sistematik olarak önemli olan dört bankanın sağ görülü ve yönetişim gerekliliklerine ilişkin doğrudan denetleme yetkisine sahip oldu. Bu eylem, Yunanistan’daki denetleyici bankacılık sisteminin mutlak dönüşümünü etkilemektedir çünkü ECB, Denetim Kurulu ve Yönetim Konseyi aracılığıyla, Yunan bankacılık sektörünün en önemli bölümünün denetimi için münhasıran yetkili kılındı. Yunanistan Merkez Bankası, sadece %10’dan daha küçük bir pazar payı içeren kalan az sayıda küçük Yunan bankasında münhasır denetim yetkilerini korudu. Bu durum, Yunanistan’daki denetim otoritesindeki değişikliğin Yunan bankaları üzerinde olumlu bir etkisi olduğu sonucunu yansıtıyor. 2015 yılında Yunan hükümeti, alacaklıları ile daha fazla uzatma anlaşması yapmayarak, kurtarma süresine son verdi.

Sonuç olarak, ECB, Haziran 2015’te sermaye kontrollerinin başlatılmasıyla sonuçlanan Yunan bankaları için ELA(Acil likidite yardımı) seviyesini artırmama kararını aldı. Bu yıl, Z-puan değerlerinde düşüş eğilimi gözlemlenir. Sermaye kontrolleri gibi çok katı düzenlemelerin Z-puanını düşürdüğü, bankacılık riskini azaltmadığı bir gerçektir. Ancak Yunanistan örneğinde, eğer bu katı düzenlemeler uygulanmasaydı, Yunan bankacılık sektöründe başka bir çöküşe neden olabilecek, daha büyük bir likidite sorunu olacaktı.

Genel olarak dünyayı, Euro alanını veya Yunanistan’ı analiz etsek bile, denetimden bahsettiğimizde, denetimin bankaların disiplininde çok önemli bir rol oynadığı bir gerçektir. Birincisi, bankacılık denetiminin doğrudan etkisi daha kesin ve doğru finansal raporların oluşturulmasını sağlar. İkincisi, denetim bulgularının kamuya açıklanması yoluyla piyasa disiplinini arttırırlar ve son olarak, denetçilerin açıklamaları denetim makamları tarafından kurtarma faaliyetlerinin uygulanmasına temel oluşturabileceğinden, denetim disiplinini geliştirir.

Öte yandan, güçlerini kendi çıkar ve yozlaşmaları için kullanabilen denetçiler arasında güçlü bir ilişki vardır. Bunun nedeni, bazı denetçilerin- öncelikli olarak daha iyi bir banka performansına sahip olmak yerine- seçmenleri veya bağışları belirli bir siyasi partiye yönlendirme çabalarına odaklanmalarıdır.

KAYNAK:

Jaime Caruana, Group of Thirty, “Banking conduct and culture: A call for sustained and comprehensive reform”, July 2015.

Dr Antonis Zairis* and George Zairis The effects of banking regulation and supervision on the banking system overall stability *https://www.europeanbusinessreview.eu/page.asp?pid=2397

*Vice President Hellenic Retail Business Association

*University of Edinburgh, Banking and Risk

Birisi “Banka Düzenleme, Denetim ve Z-Puanı” üzerinde düşündü