Ekonomik sistem nedir?

Bir ekonomik sistem, toplumların veya hükümetlerin mevcut kaynakları, hizmetleri ve malları bir coğrafi bölge veya ülke genelinde organize ettiği ve dağıttığı bir araçtır. Ekonomik sistemler, toprak, sermaye, emek ve fiziksel kaynaklar dahil olmak üzere üretim faktörlerini düzenler. Bir ekonomik sistem, belirli bir topluluğun ekonomik yapısını oluşturan birçok kurumu, ajansı, kuruluşu, karar alma sürecini ve tüketim kalıplarını kapsar.

Ekonomik Sistem Türleri

Dünyada pek çok ekonomi türü vardır. Her birinin kendine özgü ayırt edici özellikleri vardır, ancak hepsi bazı temel özellikleri paylaşır. Her ekonomi, benzersiz bir dizi koşul ve varsayıma dayalı olarak çalışır. Ekonomik sistemler dört ana türe ayrılabilir: geleneksel ekonomiler, komuta ekonomileri, piyasa ekonomileri ve karma ekonomiler.

Geleneksel sistemler malların, hizmetlerin ve işin temellerine odaklanır ve geleneklerden ve inançlardan etkilenir. Merkezi bir otorite, komuta sistemlerini etkilerken, bir piyasa sistemi talep ve arz güçlerinin kontrolü altındadır. Son olarak, karma ekonomiler komuta ve piyasa sistemlerinin bir kombinasyonudur.

Karma sistemler küresel olarak norm haline gelmiştir ve Batı’daki birçok ülke bugün karma ekonomi sistemi izliyor. Çoğu endüstri özeldir, geri kalanı ise esas olarak kamu hizmetlerinden oluşur ve hükümetin kontrolü altındadır. Karma bir sistemin, piyasa ve komuta sistemlerinin en iyi özelliklerini birleştirdiği söylense de, pratikte, karma ekonomiler, serbest piyasalar ve hükümet kontrolü arasında doğru dengeyi bulma zorluğuyla karşı karşıyadır. Zira, hükümetler gerekenden çok daha fazla kontrol uygulama eğilimindedirler.

Küresel Ekonomik Sistem Başarısız mı?

İkinci Dünya Savaşından kısa bir süre sonra, dünya ekonomik büyüme yoluyla evrensel refaha giden bir yol arıyordu. Dünya Bankası’na göre, 1960’ta küresel GSYİH 11,194 trilyon dolardı. 2016 yılında 77,297 trilyon oldu. Aradan geçen 56 yıl boyunca, küresel ekonomi sabit 2010 ABD $ ‘ı ile 6,9 kat büyümüştü.

Mevcut insan bilgisi, teknoloji, organizasyon, farkındalık ve ekonomik çıktı düzeyi göz önüne alındığında, dünyadaki her insanın şimdiye kadar sağlıklı ve mutlu bir yaşamın temel unsurlarına güvenli bir şekilde erişmesi sağlanmalıydı: sağlıklı beslenme, temiz su, barınma, barış ve adalet, temel sağlık hizmetleri ve eğitim, doğru ve zamanında haberlere ve küresel iletişim ağına erişim gibi. Ölçülemiyen sayıda insanın sağlıklı, güvenli ve mutlu bir yaşamın bu temellerinden hâlâ yoksun olması, derin ekonomik başarısızlığın işaretidir. Bu başarısızlığın bir başka kanıtı, hızla derinleşen çevresel, eşitlik ve yönetişim krizleridir ve insan geleceği için potansiyel olarak çok büyük bir tehdit oluşturuyor.

1. Çevresel Kriz: Küresel Ayak İzi Ağı, 1970 yılında insan tüketiminin ilk kez Dünya’nın biyolojik kapasitesinin sınırlarını aştığını hesapladı. 2017’ye kadar, Dünya’nın kaldırabileceğinin 1,7 katı bir hızla tüketiyorduk. Bu 0,7 fazla, insan yaşamı da dahil olmak üzere, dünyanın, yaşamı destekleme kapasitesini tüketiyor. Ve bu fark, büyümeye devam ediyor.

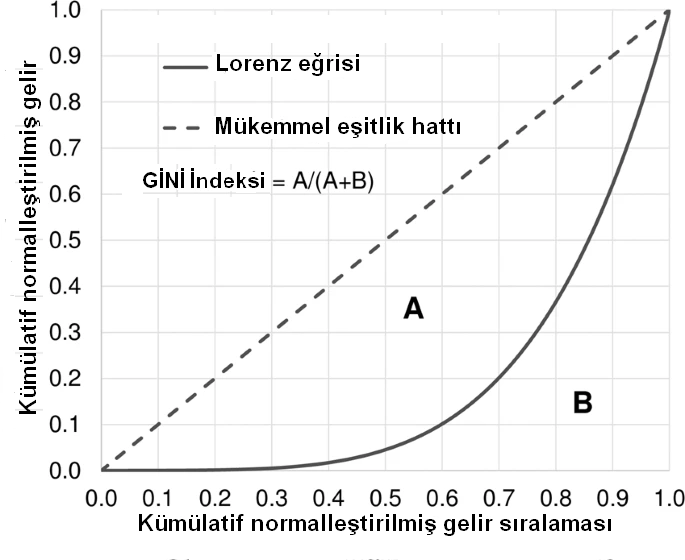

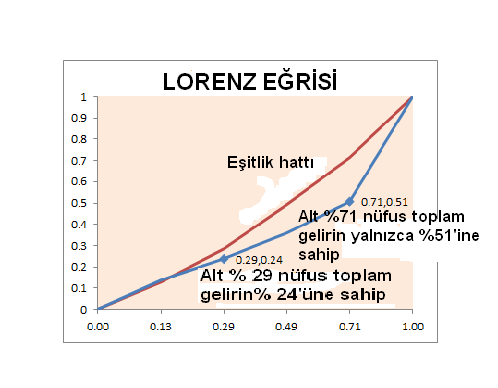

2. Eşitlik Krizi: 2010 yılında, dünyanın en zengin 388 milyarderinin toplam serveti, insanlığın en yoksul yarısının toplam servetine eşitti – 3,5 milyar insan. 2017 yılı itibariyle, yalnızca dünyanın en zengin 8 milyarderinin finansal serveti, insanlığın en yoksul yarısınınkine eşit hale geldi – bu, insanlık tarihindeki en büyük adil olmayan servet ve güç dağılımı.

3. Yönetişim Krizi: Küresel şirket yönetimi, yerel halkı ve toplulukları, kendilerinin ve onların soyundan gelenlerin ihtiyaçlarına hizmet etmek için sürekli olarak bağlı oldukları yerel ekonomilerin ve kaynakların kontrolundan çıkarıyor. Ortaya çıkan yoksunluk, gerilim ve güvensizlik, siyasi aşırılığı, şiddeti ve hoşgörüsüzlüğü besleyen ve kendi kendini düzeltemeyen siyasi kurumların güvenilirliğini yok ediyor.

Bunların hepsi, yalnızca finansal kazanç arayan ve yaşama yalnızca mevcut piyasa fiyatı üzerinden değer veren uluslararası şirketler ve finans piyasaları tarafından yönetilen küresel bir ekonominin derin başarısızlığının göstergeleridir.

Mevcut durum

Kapitalizm, son on yılda önemli katkılar sağlamıştır. Bunlar, düşük karbonlu ekonomilerin gerekliliği ile uyumlu olarak yenilenebilir enerjiler için kullanılan teknolojilerin gelişmesini; dünya genelinde yaşam beklentisini önemli ölçüde artıran tıbbi atılımlar; zenginlik yaratma ve yüz milyonlarca insanı aşırı yoksulluktan kurtaran yükselen ekonomilerin büyümesi gibi.

Ancak, bu gelişmelerin bedeli de yüksek olmuştur. İnsanlık şu anda, şimdiki kapitalist modelin doğasına özgü çeşitli sosyal ve çevresel sorunlarla karşı karşıyadır- teşvik yapıları ve özel oyuncuların, sosyal içermeyi ve çevresel direnci teşvik eden bir yaklaşım üzerinden karlarını maksimize etmeye nasıl öncelik verdiği.

Mevcut modelin artık işe yaramadığı konusundaki fikir birliği, genelleştirilmiş başarısızlığın açık semptomlarıyla kanıtlanmaktadır: farklı ülkeler içinde ve arasında zengin ve yoksul arasında artan sosyal eşitsizlikler; çoğunluğu Küresel Güney’de olmak üzere 2 milyardan fazla insan, uygun temizlik tesislerinden veya temiz yemek pişirme imkanlarından yoksun; 70 milyondan fazla insan küresel ısınma ve / veya çatışmalar nedeniyle zorla yerlerinden edildi; yükselen göç dalgaları ve sosyal gerilim; arazi kullanımının yanlış yönetiminin bir sonucu olarak okyanus asitlenmesi; ve gıda güvenliğini tehlikeye atan böceklerin büyük ölçüde yok olması.

Bunların hepsi, her yıl sadece sol eğilimli savunucular tarafından değil, küresel akademik camianın çoğu tarafından siyasi ideolojiler çerçevesinde ve Birleşmiş Milletler, Dünya Bankası ve Dünya Ekonomik Formu gibi uluslararası kuruluşlar tarafından her yıl açıklanan gerçeklerdir.

Burada, kapitalist ekonomik sisteme ayrıntılı bir alternatif önermeye yönelik herhangi bir girişim, biraz yadırganabilir. Farklı ekonomik modellerin nasıl kurulduğu ve farklı gerçekliklerde ve toplumlarda dünya çapında nasıl işledikleri son derece karmaşıktır. Ancak, bir alternatifi tasavvur etmenin zorlukları ne olursa olsun, mevcut durum üzerinde büyüyen bir fikir birliği var gibi görünüyor: kapitalist sistem herkes için işlemiyor.

Kurumsal Yönetimin Gücü

Mevcut ekonomide iktidar, yaşama yalnızca paraya hizmet ettiği için değer veren kurumlarda bulunduğundan, bir ekonominin tek meşru amacıda başarısız oluyor: yaşam araçları için ona bağlı olan insanlara sonsuza dek hizmet etmek. Ekolojik Bir Medeniyet için yeni bir ekonominin kurumları, yaşayan insanları ve içinde yaşadıkları toplulukları güçlendirmelidir. Paraya yalnızca, hayata hizmet için değer vermeleri gerekir.

Resmi kalkınma ajanslarının politika ve programları, kendi kendini yöneten topluluk insanının, birlikte yaşam araçlarının yarattığı ilişkileri bozdu, tekelleştirdi ve paraya çevirdi.

Arazi, su, barınak, ulaşım, bilgi, eğitim, sağlık hizmetleri ve yaşamın diğer temel unsurlarının kontrolü, erişim için para talep eden özel menfaat şirket oligopollerine ve tekellerine geçti. Para elde etmek için, insanlar emeklerini düşük ücretler karşılığında şirketlere sattılar ya da şirketlerden faiz oranlarıyla ödünç aldılar. Ekonomik gelişme, bu yeni sömürgeciliği maskeledi.

Amerika Birleşik Devletleri ve diğer “gelişmiş” ülkelerde. ilişkilerden para kazanılıyor. Paraya erişimin ve yaşam araçlarının kontrolü kurumsal oligopollere ve tekellere geçişi. Emeklerini seçimleri ile değil, zorunluluktan satan insanlar. Aile ve toplum ilişkilerinin parçalanması. Ve siyasetin büyük bir parayla ele geçirilmesi.

Özel menfaat şirketi ve kaynakları ve paranın kontrolünde yoğunlaşma ve tekelleşme konularındaki neredeyse sınırsız yeteneği, bunu mümkün kılar.

Daha eşit toplumlar önemlidir

Kapitalizmin ateşli savunucularının çoğu için yasaklanmış bir kelime olan ‘sosyalizm’, mevcut modele geçerli bir alternatif olabilir mi? Geleneksel sosyalist model, sosyalist bir toplumdaki teşvik yapıları ve otoriterliğe doğru çekilme gibi Marx ve Engels gibiler tarafından gerektiği gibi ele alınmayan kavramsal meseleler dahil olmak üzere çeşitli nedenlerle gelişmedi. Bununla birlikte, bu alternatiften öğrenilebilecek önemli dersler de vardır. Paylaşılan refahı teşvik etmek ve daha eşit toplumları savunmak bunlardan sadece ikisi.

Paylaşılan refahı teşvik etmek çok şey ifade eder. Örneğin özel sektörde, Google gibi devasa oyunculardan Chobani gibi yoğurt üreticilerine, örnek olarak liderlik eden ve çalışanlarına hisse veren birçok şirket var. Daha geniş bir perspektiften bakıldığında, hükümetler insanları bir araya getirmek ve toplum yaşamını teşvik etmek için parklar ve kültür yapıları gibi ortak alanlara erişime öncelik verebilir. Merhum ve saygı duyulan sosyolog Zygmunt Bauman, şaheserlerinden biri olan “Bireyselleştirilmiş Toplum” da insan yaşamının parçalanma sürecinden geçtiğini savundu. Sürdürülemez tüketicilik, topluluğun daha geniş refahına öncelik vermek yerine, bireyci odaklı toplumların sonuçlarından yalnızca biri olmuştur- sanayiciliğin ortaya çıkışı ve işbölümü ile daha belirgin hale gelen bir süreç.

Daha eşit toplumları savunmanın önemi, basitçe, mevcut modelin sınırsız serveti yoğunlaştırdığı ve yoksulluk tuzakları gibi kısır olumsuz ve kırılması zor çevrelerle sonuçlanan çarpıtmalar yarattığı gerçeğine dayanmaktadır. Görüldüğü gibi, zengin ülkeler arasında bile, ABD de dahil olmak üzere daha yüksek eşitsizlik oranlarına sahip olanlar, Japonya gibi daha az eşitsizlik gösteren nispeten zengin ülkelere göre alkol bağımlılığı, bebek ölümleri ve cinayetler gibi daha fazla toplumsal sorun yaşıyorlar.

Yeni Ekonomi

Yaşam araçlarının mülkiyeti, yalnızca kişisel mali kazancı en üst düzeye çıkarmak için birkaç kişi tarafından tutulduğunda, kesin sonuç şu anda elde ettiğimiz şeydir: herkesin sağlığının ve refahının bağlı olduğu sosyal ve çevresel temellerin yok edilmesi. Mevcut tecrübemizin gösterdiği gibi, ekonomik demokrasi, siyasi demokrasinin önemli bir yapı temelidir.

Demokrasi ve pazarlar, bir sağlıklı toplumun önemli yapı temelleridir. Çok uluslu şirket birleşmeleri, yaşam araçlarının mülkiyetini birleştiriyor. Bir şirketin, hepsine sahip olmasının ne kadar süre alacağı bilinmiyor. Bu nedenle, demokrasinin ne zaman oligarşiye, piyasanın ne zaman tekele dönüşeceği merak ediliyor.

Başarısız Emperyal Medeniyet ekonomisinden Ekolojik Medeniyetin Yeni Ekonomisine geçiş, ekonominin tek meşru amacının, yaşayan toplulukların tüm üyelerinin, sağlıklı, mutlu ve üretken bir yaşamın esasları için ihtiyaçlarını sonsuza dek karşılamada desteklemek gerektiğini farkına varmakla başlar. Bu, yaşayan varlıklar olarak doğamızla ve ihtiyaçlarımızla ve şu anda tam ve aşırı yüklü bir Dünya’da yaşayan küresel bir tür olduğumuz gerçeğiyle tutarlı bir şekilde gerçekleştirilmelidir.

Yeni ekonominin kurumları, Dünya’ya uyum sağlama yeteneğimizin ve sorumluluğumuzun, Dünya’nın bize uyum sağlama kapasitesini ve sorumluluğunu aştığını kabul etmelidir. Ayrıca paranın ekonominin amacı değil, bir aracı olduğunu da kabul etmeleri gerekir. Ve sadece hayata hizmet ettiği için uygun şekilde değerlidir. Ve eğer ekonomi yaşama hizmet edecekse, ekonomik kaynakların ve önceliklerin kontrolü, insanların birbirlerine ve yaşadıkları ve bağlı oldukları yerin doğal yaşam sistemlerine önem verdikleri yaşayan topluluklarda köklenmelidir.

Temel Yeni Ekonomi Sonuçları ve Sistem Seçimleri

Ekolojik Bir Uygarlığın Yeni Ekonomisi üç temel sistem sonucunu sağlamalıdır:

1. Dünya Dengesi. Sonlu bir yaşayan Dünyadan doğan ve onun tarafından beslenen canlı varlıklar olarak, sağlığımız ve refahımız Dünya’nın sağlığına ve iyiliğine bağlıdır. Toplam tüketimimizi Dünya’nın yaşayan yenileme kapasitesi ile dengede tutmak için ekonomiyi ve insan ürememizi yönetmeliyiz.

2. Paylaşılan Refah. Dünya, tüm Dünya yaşamının ortak mirasıdır. Dünyanın tüm 7,6 milyar insanının temel ihtiyaçları karşılanmalı ve büyümekte olan mevcut üretim kapasitesi paylaşılmalıdır. Dünya üzerinde maddi savurganlığa yer yoktur.

3. Yaşayan Demokrasi. 1. ve 2. koşulları yerine getirmek için, insan ekonomisi, değişen yerel koşullara sürekli olarak adapte olmak için kendi kendini düzenleyen yerel biyo-sistemler olarak organize olan Dünya’nın biyosferini (canlıların yaşadığı yüzey, atmosfer ve hidrosfer bölgeleri) taklit etmelidir. Derin demokrasi, hem sonuç hem de geçişin yönlendirilmesi için gereklidir.

Hayatın çıkarları paranın çıkarlarından önce gelmesi gerektiğinden, iki sistem tasarımı seçeneği kritiktir:

Herkes İçin Daha İyi Bir Yaşam Arayışı

Gereksiz savurganlıktan başka diğer şeylerden çok az fedakarlık ederek, tüm insanların yaşam kalitesini artıran yollarla, eşitsizliği ve yaşayan Dünya üzerindeki insan yükünü azaltmak için birçok fırsatımız var.

Daha eşit toplumların psikolojik, sosyal ve çevresel olarak daha sağlıklı toplumlar olduğuna dair önemli kanıtlar vardır. Ve insanlar, birbirlerini tanıyan ve önemseyen toplulukların üyesi olarak örgütlendiklerinde, ortak refahları için demokrasinin gelişmesine ve hükümetlerin görece dikkat çekmeyen bir kurum olmalarına imkan veren bir sorumluluk duygusunu paylaşırlar.

Savaş araçlarının, hızla modası geçecek tüketim malları üretme politikasının, reklamcılık ve statü odaklı tüketimin üretimini ve kullanımını ortadan kaldırımayı başarırsak, yaşayan Dünya üzerindeki insan etkisinin faydalı şekilde azaltılması sağlanır.

Mükemmel toplu taşıma ve işe, alışverişe ve rekreasyona yakın yerleşim yerleri ile otomobil bağımlılığını ortadan kaldırmak için kentsel alanlarının yeniden düzenlenmesi. Trafik tıkanıklığının boşa harcanan saatlerinden ve fosil enerjisinden kurtarılmış bir yaşam.

Yerel kaynakları kullanarak yerel üretim ve onarım, yeniden kullanım ve geri dönüşüm için uygun desteği kullanarak tarımsal ve üretim ihtiyaçlarımızı karşılayarak toplu taşımanın çevresel maliyetleri büyük ölçüde ortadan kaldırabilir. Toprağın, suyun, ormanların doğal sağlığını eski haline getirmek için toksik kimyasalların kullanımının ortadan kaldırılması balıkçılığı, insan sağlığınıı ve konforunu artırırken, Dünya’nın güzelliğini geri getirebilir. Bu eylemler herkes için istihdam fırsatları sağlayabilir; yoksunluğu, güvensizliği ve boşa harcanan insan potansiyelini ortadan kaldırır; ve aile ve toplum için zamanı artırır. Kolay mı? Hayır. Gerekli ve faydalı mı? Evet.

Büyük olasılıkla ölçülen GSYİH düşecektir – belki önemli ölçüde. Ama herkesin sağlığını ve mutluluğunu artırıyorsa, kötü kusurlu bir mali göstergeye ne olacağı neden önemsenmeli?

Kapitalist sisteme empatik bir alternatif yaratabilir miyiz?

Kısacası, kapitalist üretim ve tüketim modeli refahı paylaşmayı destekleyemedi ve eşitsizlik büyüyor. Aynı zamanda, toplumdaki bireysel benlik ve diğerleri arasındaki boşluk büyüdü ve bir topluluk duygusunu aşındırdı.

Benlik ile öteki arasındaki farkı azaltmak, empatinin anlamlarından biridir. İşte dünyanın ihtiyacı olan şey bu – pragmatik empati. Mevcut modelde gittiğimiz yön – örneğin bireylerin çevreye saygısızlık ederken kendi başarılarını sürdürmelerine izin veren – çok endişe vericidir. Sonuçta, başarısız bir dünyada hiç kimse başarılı sayılamaz.

Pragmatik olarak toplumların, insanların onurlu bir hayat yaşama şansına sahip olduğu bir dünyayı, toplu olarak yeniden hayal etmesi gerekir. Dünya gezegeninin hissedarları olarak, insanlar kâr paylarına sahip olacaklardır. Başka bir deyişle, konut tesislerine erişim dahil olmak üzere bir ürün ve hizmet sepeti alma hakkına sahip olacaklardır- sağlıklı yiyecek, temiz su ve kanalizasyon; sağlık ve eğitim. Tüm bunların mümkün olduğu bir dünyayı teşvik etmek için iyi bir başlangıç noktası, daha fazla empati uygulamaktır.

Diğer insanların duygularını algılama ve anlama yeteneği olan “Empati”ye dayalı bir sistem, bir alternatif olarak, birçok ekonomik modelin en iyi yönlerini alarak yeni bir şeyin temellerini oluşturmak olabilir. Bu alternatif, “empatikizm” sistemi olarak adlandırılabilir. Sermaye ve köklü teşvik yapıları aracılığıyla yeniliği ve girişimciliği teşvik eden, ancak parayı ve diğer kaynakları yalnızca insan merkezli bir toplumu geliştirmek için araç olarak kullanan bir ekonomik sistemi temsil edecektir. Aşırı eşitsizliği bastırırken ortak refaha öncelik verecektir.

Geleneksel kapitalizm ile sosyalizm arasında bir orta nokta bulan empatikizm, kavramlar, bölgeler ve insanlar arasında köprü kurmak olacaktır. Bu, bölünmeleri sona erdirmek ve işbirliğini teşvik etmek, bireyleri gerçek bir topluluk duygusuna yönlendirmek demektir. Empatik toplumlar bize bütünün sadece bir parçası olduğumuzu ve bütün olmadan hiçbir şey olmadığımızı hatırlatır. Dünyada değişimi teşvik etmek istiyorsak, birbirimizle ve gezegenimizle empati kurmaktan başka bir yol yok.

Yeni Ekonomi ve Kapitalizmin Yeniden Yapılanması

Yeni ekonomi terimi, erken İnternet şirketlerinin dünyayı değiştirme vaadi etrafında bir yatırım moda sözcüğü olarak gelişmesine rağmen, bu terim aynı zamanda küresel ekonomik sistemi yeniden tasarlama çağrılarıyla da ilişkilendirilmiştir. Küresel kapitalizmin tamamen yeniden tasarlanması bağlamında yeni bir ekonomi sistem talebi, bunu sosyal ve çevresel hedeflere ulaşmak için gerekli bir adım olarak gören insanlar tarafından ortaya atıldı. Bu bağlamda, yeni bir ekonomi, yönetim ve daha fazlası olarak; iyi kurumsal vatandaşlık, olumlu toplum etkileri ve varlık sahipliğini farklı şekilde dağıtma yoluyla, hissedarlara kâr sağlamaya daha az odaklanan bir ekonomidir.

Bazı yatırımcılar ESG yatırımıyla sistem içinde çalışmanın yollarını bulmuş olsa da, yerleşik çıkarlar göz önüne alındığında, kapitalizmin tamamen elden geçirilmesi oldukça zordur. Bu yaklaşım, alt satırdaki kârları sınırlasa bile, sosyal ve çevresel olarak daha yararlı şekillerde hareket eden şirketleri ödüllendirir. Bu hareketin etkisi halka açık piyasada yeni yeni hissedilmeye başlandı ve özel sermayeye ve finansın daha agresif köşelerine henüz ulaşmadı.

Teknoloji anlamında yeni ekonomi büyük ölçüde memnuniyetle karşılanırken, kapitalist sistemi sosyal, çevresel ve sürdürülebilirlik hedefleri etrafında yeniden yapılandırmak açısından yeni ekonomi değişim bir direnişle karşılaştı. Sistem içindeki değişime karşı bu direnç, ilerlemeyi yavaşlattı ve daha fazla insanı, özellikle ekonomik eşitsizlik ve uzun vadeli dışsallıkların yükünü taşıyan gençleri, tüm ekonomik sistemin değişmesi çağrısında bulunmaya teşvik etti.

• Ölçüm: Ölçtüğümüz şeyi alırız. GSYİH ve hisse senedi fiyatları gibi finansal varlık göstergeleri, bize şirketlerin ve varlıklıların finansal çıkarlarının nasıl gittiğini anlatır. Canlı göstergeler, doğanın, insanların ve demokrasinin sağlığını ve refahını ölçer, bize yaşayan insanların ne yaptığını anlatır. Yeni Ekonomi, hayali finansal refah göstergelerini değil, canlı refah göstergelerini geliştirmeyi başaracak.

• Güç: Yaşam araçlarımıza sahip olarak bizi yönetenler. Temel yaşam araçlarına sahip olanlar, yönetirler. Monarşi altında, krallar tebaalarının hayatlarının bağlı olduğu topraklara ve sulara sahipti. Devlet sosyalizmi altında, hükümet geçim araçlarının sahibidir ve iktidar siyasetçilerin elindedir. Kurumsal kapitalizmde, şirketler geçim araçlarının sahibidir ve varlıklı finansörler iktidarı elinde tutar. Yeni Ekonomi, hukuken sahip oldukları özel mülkü yoğun şekilde yönetmeyen veya kullanmayan sahiplik yerine, eşit olarak dağıtılmış yerel köklü mülkiyeti tercih ediyor.

Siyasi demokrasi, Ekolojik Bir Medeniyet için Yeni Bir Ekonomiye Büyük Dönüşü Yönlendirme becerimiz için çok önemlidir. Mevcut durumun gösterdiği gibi, siyasi demokrasi zorunlu olarak ekonomik demokrasinin temeline dayanır – temel yaşam araçlarının mülkiyetine eşit, demokratik katılım.

Thomas Jefferson, demokratik ideali savundu. Adam Smith, pazar idealini savundu. Her ikisi de, komşularını tanıyan ve onların refahını önemseyen kendi kendini yöneten küçük çiftçiler, zanaatkârlar ve dükkan sahiplerinden oluşan piyasa temelli, demokratik toplumları öngörüyordu. Bu, ulus devletlerin politik süreçlerine hakim olan tekelci şirketlerin küresel ekonomisinden çok uzak bir vizyondur.

Nüfus artışı, artan beklentiler ve ileri teknoloji, yeni zorluklar ve yeni fırsatlar yaratır. Ancak gücün dağıtılması, kendi kendini örgütleme ve herkesin iyiliği için endişe etme gibi temel ilkeler, şimdi, gerçeğe dönüşmesi gerekenleri doğru bir şekilde tanımlamaktadır.

KAYNAK

CFI Economic System, corporatefinanceinstitute.com

Murilo Johas Menezes, Can we create an ampathic alternative, World Economic Forum 08 Aug 2019, 08 Aug 2019

Silvia Castrogiovanni, Founder, Kindacom, Elena Pattini, Vice Chairman, Kindacom Scientific Committee, Essential New Economy Outcomes and System Choises

Will Kenton, New Economy Updated Nov 9, 2020, Investopedia:

Diğer.