Koronavirüs bu hafta da dünyaya yayılmaya devam etti ve İtalya’nın ölüm bilançosu Çin’inkini geçti. Hükümetler vatandaşları kendi başlarına tecrit etmeye, sınırları kapatmaya, şehirleri kilitlemeye ve önemli işler dışındaki tüm işletmeleri kapatmaya çağırdı.

Krizin ortasında ve Asya ülkelerindeki ikinci bir enfeksiyon dalgasına rağmen, Güney Kore, dünyanın en düşük ölüm oranlarından biri ile COVID-19’un yayılmasını kontrol altına almaya devam ediyor.

Johns Hopkins Üniversitesi tıp araştırmacılarına göre, bu hafta(20 Mart) itibariyle COVID-19 ölüm oranı Güney Kore’de yüzde 0,97, İtalya’da yüzde 7,94, anakara Çin ve Hong Kong’da yüzde 3,98 ve ABD’de yüzde 1,68’dir.

Tayvan ve Singapur devletleri de korona virüs ile mücadelede mükemmel olsalar da, Güney Kore ve Çin, çok sayıda insana bulaştığında salgınları durdurmak için en iyi modelleri sunmaktadır. Çin, teyit edilen ve potansiyel hastaları karantinaya aldı ve vatandaşların hareketlerini ve uluslararası seyahati kısıtladı. Ancak Güney Kore, bu tür otoriter önlemlere başvurmadan benzer bir kontrol düzeyi ve düşük bir ölüm oranı gerçekleştirdi. Bu kesinlikle liberal demokratik uluslar için standart gibi görünüyor.

Uluslararası Aşı Enstitüsü genel müdürü Jerome Kim, “Güney Kore’nin bu kadar başarılı olmasının nedenlerinden birisi, bilim adamları tarafından işletilen birçok küçük şirketten oluşan güçlü bir biyoteknoloji endüstrisine sahip olmasıdır.” dedi.

Kim, “Çinliler koronavirüs safhalarını yayınladılar. Bu şirketler onlara bakarak hızla test sistemlerini geliştirdiler. Onlar [Güney Kore] insanların içeri girip çıktıkları test merkezleri açtılar. Her şeyi parasızlaştırdılar ve hasta olanları belirledikten sonra karantinaya aldılar.”

Virüs için çeyrek milyondan fazla Güney Koreli test edildi. “Güney Kore artık ülke çapında 633 test alanında günde 20.000 kişiye kadar test edebiliyor. Bunlar arasında yeni bulaşmış binaların önüne park edilmiş klinikler veya ansızın beliren tesisler var. Numuneler, hava geçirmez kaplarda yaklaşık 4 derece santigratta depolandıkları özel taşıyıcılar tarafından 118 laboratuvara taşınıyor. Yaklaşık 1.200 tıp uzmanından oluşan bir ordu sonuçları analiz ediyor.

Güney Kore’de bu tür salgınlar meydana geldiğinden, atılması gereken adımları ve tehlikenin ne kadar ciddi olduğunu biliyorlar,” dedi. Kore Üniversitesi’nden bir akademisyen olan Leighanne Yuh, “Testin herkes için ücretsiz olmasının sağlanması ve ülkenin tek ödemeli sağlık sisteminin, diğer bazı ülkelerin aksine, düşük gelirli insanların önleyici tedavi aramasını engellememesinin sağlanması, kamu otoritelerince de kabul görüyor.” dedi.

Hiçbir ulusun tepkisi mükemmel bir şekilde etkili olmamıştır, ancak Güney Koreli sağlık görevlilerinin yüksek derecede şeffaflığı ve yetkinliği, diğer ülkeler için sınırlama çabaları ve uluslararası bilim topluluğu için bu pandeminin doğası hakkında yararlı dersler vermektedir. ”dedi Thomas Byrne, New York’taki Kore Derneği başkanı.

Bu tür açıklık ve şeffaflık, dışişleri bakanı Lee Tae-ho, geçen hafta gazetecilere verdiği demeçte, “kamuoyu güvenini” artırmaya ve “halk sağlığı acil durumunun üstesinden gelmek için kolektif çabamızı güçlendiren çok yüksek düzeyde sivil farkındalığa ve gönüllü işbirliğine yol açıyor.” dedi.

Şubat ayı başlarında, hükümet ayrıca COVID-19 için testi pozitif olan herkesin cep telefonu kayıtları, kredi kartı makbuzları ve diğer özel verilerini aldı ve bilgileri virüsün yayılmasını izlemek için kullandı ve verilerin çoğunu kamuya açtı. .

“Bu durumda, bir ulusun sağlığına ya da bir şehrin sağlığına sahipsiniz ve tabii bireysel haklarınız var. Ve bence bir çok insan bunu umursamıyor çünkü özellikle belirtiler ortaya çıkarsa, potansiyel olarak nerede maruz kalabileceklerini bilmek istiyorlar “dedi Kim.

Kim, Güney Kore virüsle mücadele etmek için gayretle çalışsa da, savaşın bitmek üzere olmadığını kabul etti. “Bu bir savaş ve bir savaş gibi, ilk savaşı kazanmak önemlidir ama tek şey bu değildir.” dedi. Bunu gerçekten başarmanın tek yolu aşı kullanmaktır.

Güneş PV panelleri, yenilenebilir enerji kapasite artışlarına güçlü bir şekilde yansıyor.

Yenilenebilir güç kapasitesi, güneş PV yatırımları önderliğinde 2019 ve 2024 yılları arasında %50 oranında büyüyecek. Öngörülen 1.200 GW’lık bu artış, ABD’nin bu günkü toplam kurulu güç kapasitesine eşdeğer. Yalnız güneş PV panel yatırımları beklenen büyümenin neredeyse %60’ını oluştururken, kara rüzgar türbinleri dörtte birini temsil ediyor.

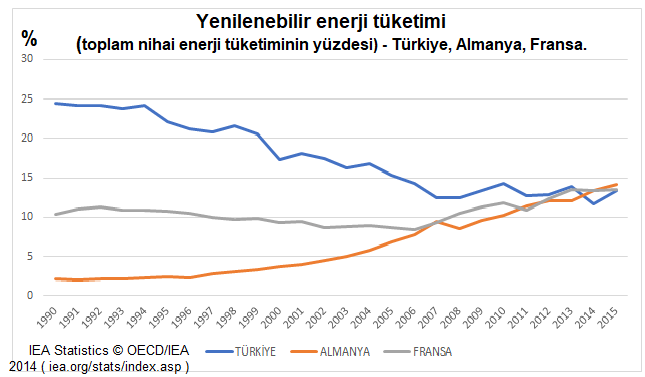

Yukarıdaki tabloda, 1990 – 2015 yılları arasında Türkiye, Almanya ve Fransa’da toplam enerji tüketiminin içerisindeki yenilenebilir enerji yüzdeleri yıllar itibari ile verilmektedir. Görüldüğü gibi, Türkiye’ de özellikle hidroelektrik yatırımları ile %20-25 arasında olan bu değer, artan enerji tüketiminin fosil yakıtlarla sağlanmasının artması ile devamlı bir düşüş göstermiş ve son yıllarda %15′ in altına gerilemiştir. Rüzgar enerjisi, Güneş enerjisi, Jeotermal enerji gibi ülkemizde bol miktarda mevcut sahalara yatırım yaparak onlardan daha çok istifade etmeye çalışmak yerine, ithal ağırlıklı enerji türleri büyük ölçüde kullanılmaya başlanmıştır. Almanya, bu dönemde, %2-3 civarında olan oranı, 2015 yılında %14’de çıkarabilmiştir. Fransa, bu konuda istikrarlı bir çizgide kalmış 1990 da %10’un üzerinde olan oranı, 2015 yılında %14’de yükseltmiştir.(Ancak, Fransa büyük ölçüde nükleer tesislere sahiptir).Yukarıdaki tabloda ise, hidroelektrik enerji üretimi haricinde kalan; Güneş, Rüzgar, Jeotermal, vs. enerji türlerinden elde edilen elektrik enerjisi KWh olarak gösterilmektedir. Görüldüğü gibi Türkiye, bu tür enerji kaynaklarından uzun süre istifade edememiş, ancak son yıllarda bazı kıpırdanmalar başlamıştır. Almanya, bu konu da büyük atılım göstermiştir. Fransa ise, bizim gibi son yıllarda artış eğilimine girmiştir. Ancak, Fransa’da elektrik enerji üretimi büyük ölçüde nükleer enerji ile sağlanmaktadır.Güneş enerjisi; iklimimiz, sağlığımız ve ekonomimiz üzerinde önemli faydalar sağlar. Günümüzde güneş enerjisi, sırasıyla Hidroelektrik ve rüzgar enerjisinden sonra üçüncü yenilenebilir enerji kaynağıdır. Bazı ülkeler sürekli olarak güneşin altında kalır; diğerleri ise toprakları üzerinde düzensiz güneş ışığı almaya devam ederler. Buna karşın, gelecek nesiller için ‘sürdürülebilir bir gelecek’ elde etme çabası, herkes için çok önemli bir unsur olarak durmaktadır! Aşağıda, Güneş enerjisi kullanımında önde gelen bazı ülkeler ve Türkiye hakkında kısa bilgi verilmektedir.

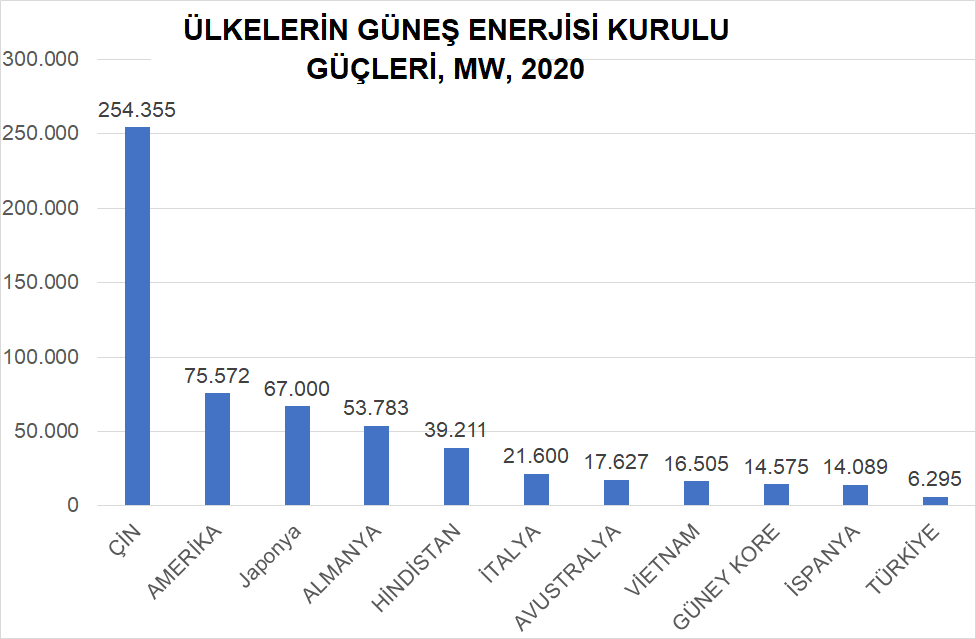

1. Almanya Almanya uzun zamandır güneş enerjisi kullanımı ve üretiminin göze çarpan ülkelerinden biri olmuştur. Mayıs 2019’un sonunda Almanya’nın kümülatif güneş enerjisi kapasitesi 47.72 GW’a ulaşmıştır. Ülke, günlük enerji talebinin %50’sinden fazlasını güneş enerjisinden başarıyla karşılamaktadır. 2. Çin Sonuç olarak, en fazla nüfusa ve karbon ayak izlerine sahip ülke Çin, en başından beri yenilenebilir enerjiye geçişi konusunda oldukça kararlı oldu. Ulusal Enerji İdaresi’nin (NEA) raporlarına göre halen, 22 ilde 3.921 yeni projenin desteklenmesi onaylanmıştır. 3. İtalya İtalya, çağdaşlarıyla karşılaştırıldığında, güneş enerjisi üretiminden oldukça uzaktı. Yenilenebilir enerji yatırımlarını teşvik etmenin ve 2030 hedeflerine ulaşmanın muhtemel bir yolu, 2019 ve 2021 arasında gerçekleştirilecek 140 MW hidro, biyokütle ve jeotermal tesisler ile birlikte 4,8 GW kapasitede yedi yeni PV ve rüzgar santrallerinin gerçekleştirilmesi önem kazanmaktadır 4. Amerika ABD Enerji Bilgi İdaresi’ne göre, ABD’deki elektrik üretiminin yaklaşık %17’si yenilenebilir enerji yardımı ile karşılandı. Bu ülkede yaşayanların bilinen çevre kaynaklarının korunmasını ön plana çıkaran farkındalığın da etkisiyle, 2019 yılında yaklaşık iki milyon yeni güneş enerjisi tesisi gerçekleştirildi. ABD Enerji Bakanlığı, 2019 yılı sonuna kadar güneş enerjisi üretiminde %10’luk bir artış öngörmekte ve 2050 yılı olarak enerji ihtiyacının tamamını yenilebilir kaynaklardan sağlamayı planlamaktadır.

5. Hindistan Güneş santralları konusunda en hızlı büyüyen bir ülke olan Hindistan’ın güneş enerjisi kurulu kapasitesi Mart 2019’da 28,18 GW’a ulaştı ve ülke dünyanın en düşük maliyetli güneş enerjisi üreticisi oldu. Hükümetin 2022 için olan 20 GW kapasite hedefi, 2018’de programdan dört yıl önce elde edildi.

6. Fransa Genel olarak, ülkenin kümülatif kurulu PV gücü yeni kurulan 479 MW PV kapasitesi ile etkileyici bir değer olan 8.5 GW’ı aştı. Siyasi sektörün teşviki ve son güneş endüstrisi teçhizatı maliyet düşüşleri ile bu sahada, istikrarlı bir şekilde büyüyor.

7. Güney Kore Güney Kore Ticaret, Sanayi ve Enerji Bakanlığı’na göre,Temmuz 2019’a kadar 1.64 GW Solar PV kurarak 1.63 GW Yıllık Dağıtım Hedefini başarıyla aştı. Güney Kore, 2030 yılına kadar 30 GW PV tesisi eklemeyi planlıyor.

8. TÜRKİYE Türkiye, elektriğini çoğunlukla fosil yakıtlardan (kömür, doğal gaz ve diğer.) üretmektedir. Türkiye’nin üretilen elektriğinin dörtte biri hidrolik kaynaklardan ve sadece %8’i yenilenebilir kaynaklardan sağlanmaktadır. Türkiye’de 2017 yılı itibariyle kurulu toplam güneş kollektör alanı 20.000.000 m2’ye yakın olarak hesaplanmıştır. 2017 sonu itibarıyla toplam kurulu gücü 3.421 MW olan 3.616 güneş enerjisi santrali bulunmaktadır. Bu, toplam potansiyelin %4’üne eşdeğerdir. 2017 yılında güneş enerjisine dayalı elektrik üretimi 2.684 GWh gerçekleşmiş, elektrik üretiminin sadece %0,91’i güneş enerjisinden elde edilmiştir.

Türkiye’nin toplam kurulu gücündeki yenilenebilir kaynakların payını 2023 yılına kadar% 30’a çıkarılması planlanıyor. 2023 yılı hedefleri arasında şunlar yer alıyor:

• 34.000 MW hidroelektrik santrali kapasitesi; • Rüzgar enerjisi santrallerinin 20.000 MW kapasitesi; • Minimum 5.000 MW güneş enerjisi santrali; • Minimum 1.000 MWe jeotermal enerji; ve • Biyokütle enerjisi için 1.000 MWe kurulu güç.

Yoksulluk ve Yaşam Koşulları İstatistiklerinin hesaplandığı Gelir ve Yaşam Koşulları Araştırması 2025 yılı sonuçlarına ilişkin gelir bilgileri, bir önceki takvim yılı olan 2024 yılını referans almaktadır. Gelir ve yoksulluk hesaplamalarında hanehalkı gelirleri; hanehalkı büyüklüğü ve kompozisyonu dikkate alınarak eşdeğer hanehalkı kullanılabilir fert gelirine dönüştürülmektedir.

Toplumun genel düzeyine göre belirli bir sınırın altında gelire sahip olan bireyler göreli anlamda yoksul sayılmaktadır. Eşdeğer hanehalkı kullanılabilir fert medyan gelirinin %50’si dikkate alınarak belirlenen yoksulluk sınırına göre, yoksulluk oranı 2025 yılında 0,6 puan azalarak %13,0 oldu. Medyan gelirin %60’ı dikkate alınarak belirlenen yoksulluk sınırına göre hesaplanan yoksulluk oranı ise son yılda yine 0,6 puan azalarak %20,6 olarak gerçekleşti.

Eşdeğer hanehalkı kullanılabilir fert gelirine göre hesaplanan yoksulluk oranı (%), 2016-2025

Eşdeğer hanehalkı kullanılabilir fert medyan gelirinin %40’ı dikkate alınarak belirlenen yoksulluk sınırına göre, yoksulluk oranı bir önceki yıla göre 0,7 puanlık azalış ile %6,2 olarak gerçekleşti. Medyan gelirin %70’i dikkate alınarak belirlenen yoksulluk sınırına göre hesaplanan yoksulluk oranı ise bir önceki yıla göre 0,2 puanlık azalış ile %28,7 oldu.

En düşük yoksulluk oranı %3,9 ile çekirdek aile bulunmayan hanelerde gerçekleşti

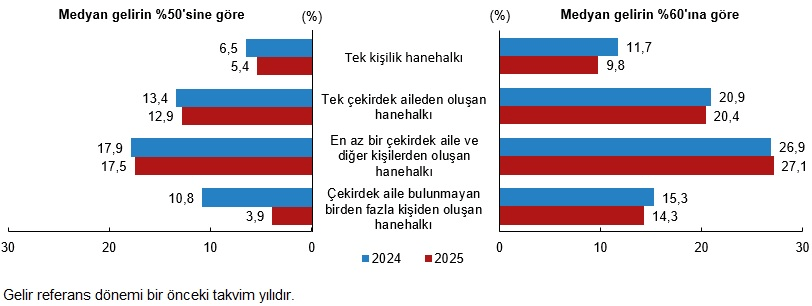

Hanehalkı tipine göre eşdeğer hanehalkı kullanılabilir fert medyan gelirinin %50’si dikkate alınarak hesaplanan yoksulluk oranlarına bakıldığında; çekirdek aile bulunmayan birden fazla kişiden oluşan hanehalklarında yoksulluk oranı bir önceki yıla göre 6,9 puan azalarak %3,9, tek kişilik hanehalklarında ise 1,1 puan azalarak %5,4 olmuştur. En az bir çekirdek aile ve diğer kişilerden oluşan hanehalklarının yoksulluk oranı 0,4 puan azalarak %17,5, tek çekirdek aileden oluşan hanehalklarının yoksulluk oranı ise 0,5 puan azalarak %12,9 oldu.

Hanehalkı tipine göre yoksulluk oranı (%), 2024, 2025

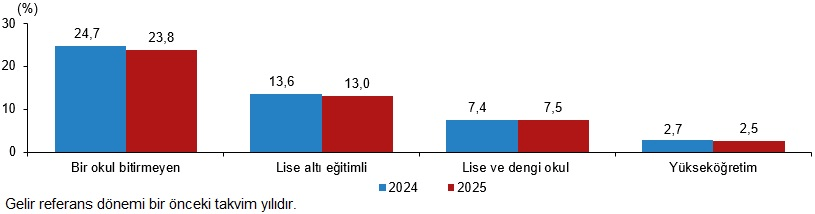

En yüksek yoksulluk oranı bir okul bitirmeyenlerde görüldü

Eşdeğer hanehalkı kullanılabilir fert medyan gelirinin %50’si dikkate alınarak hesaplanan yoksulluk oranına göre; bir okul bitirmeyenlerin %23,8’i, lise altı eğitimlilerin %13,0’ı, lise ve dengi okul mezunlarının ise %7,5’i yoksul olarak hesaplandı. Yükseköğretim mezunları ise %2,5 ile en düşük yoksulluk oranına sahip grup oldu.

Eğitim durumuna göre yoksulluk oranı (%), 2024, 2025

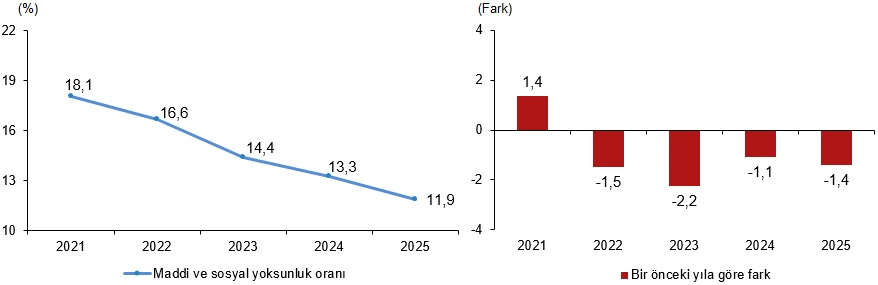

Maddi ve sosyal yoksunluk oranı %11,9 oldu

Maddi ve sosyal yoksunluk oranı hesabında hane düzeyinde sorgulanan değişkenler; otomobil sahipliği, ekonomik olarak beklenmedik harcamaları yapabilme, evden uzakta bir haftalık tatil masrafını karşılayabilme, kira, konut kredisi ve faizli borçları ödeyebilme, iki günde bir et, tavuk, balık içeren yemek yiyebilme, evin ısınma ihtiyacını karşılayabilme ve mobilyaları eskidiğinde değiştirebilme durumudur.

Bu oran için fert düzeyinde toplanan değişkenler ise; eskimiş giysileri yerine yenisini alabilme, düzgün iki çift ayakkabıya sahip olabilme, ayda en az bir kez tanıdıkları ile toplanabilme, ücretli boş zaman faaliyetlerine katılabilme, kendini iyi hissetmek için bir miktar para harcayabilme ve kişisel amaçlı kullanım için internet sahipliği olarak belirlenmiştir.

Yukarıda belirtilen on üç maddenin en az yedisini ekonomik nedenlerle karşılayamayanların oranı olarak tanımlanan maddi ve sosyal yoksunluk oranı; 2024 yılında %13,3 iken 2025 yılı sonuçlarında 1,4 puan azalarak %11,9 olarak tahmin edildi.

Maddi ve sosyal yoksunluk oranı ve bir önceki yıla göre fark, 2021-2025

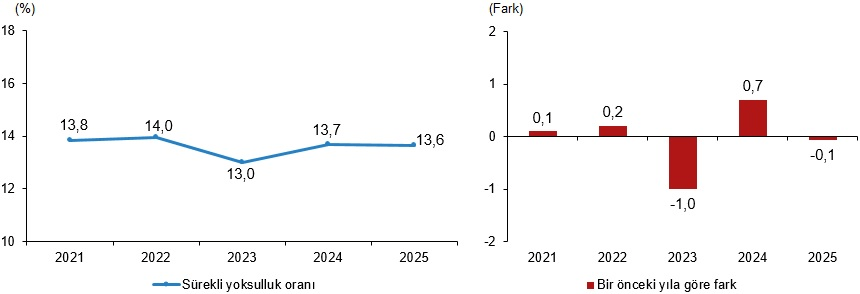

Sürekli yoksulluk oranı %13,6 oldu

Dört yıllık panel veri kullanılarak hesaplanan sürekli yoksulluk oranı, eşdeğer hanehalkı kullanılabilir fert medyan gelirinin %60’ına göre son yılda ve aynı zamanda önceki üç yıldan en az ikisinde de yoksul olan fertleri kapsamaktadır. Buna göre, 2025 yılı sonuçlarına göre sürekli yoksulluk oranı bir önceki yıla göre 0,1 puan azarak %13,6 oldu.

Sürekli yoksulluk oranı ve bir önceki yıla göre fark, 2021-2025

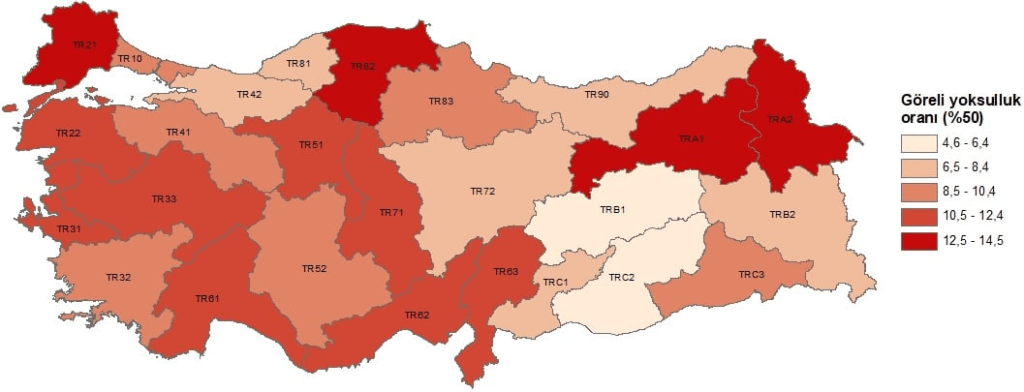

Göreli yoksulluk oranı en düşük TRC2 (Şanlıurfa, Diyarbakır) bölgesinde gerçekleşti

İBBS 2. Düzey bölgelerinin her biri için eşdeğer hanehalkı kullanılabilir fert medyan gelirinin yüzde 50’sine göre hesaplanan yoksulluk sınırına göre, gelire dayalı göreli yoksulluk oranının en yüksek olduğu bölgeler; %14,5 ile TR21 (Tekirdağ, Edirne, Kırklareli), %14,3 ile TR82 (Kastamonu, Çankırı, Sinop) oldu.

Göreli yoksulluk oranı en düşük olan İBBS 2. Düzey bölgeleri ise %4,6 ile TRC2 (Şanlıurfa, Diyarbakır), %6,3 ile TRB1 (Malatya, Elazığ, Bingöl, Tunceli) oldu.

Medyan gelirin yüzde 50’sine göre yoksulluk oranı (%), İBBS 2. Düzey, 2025

Yoksulluk veya sosyal dışlanma riski altında olanların oranı %27,9 oldu

Yoksulluk veya sosyal dışlanma riski altında olanlar; göreli yoksulluk, maddi ve sosyal yoksunluk ile düşük iş yoğunluğu göstergelerinin en az birinden yoksun olanları ifade etmektedir.

Son yıl sonuçlarına göre fertlerin %27,9’u yoksulluk veya sosyal dışlanma riski altında kaldı. Bu oran yaş gruplarına göre incelendiğinde; 0-17 yaş grubunda %36,8, 18-64 yaş grubunda %25,1, 65 ve üstü yaş grubunda ise %22,8 olarak tahmin edildi.

Yaş gruplarına göre yoksulluk veya sosyal dışlanma riski altında olanların oranı1(%), 2016-2025

Nüfusun %3,9’u dört yıl boyunca yoksulluktan çıkamazken, %75,0’ı hiç yoksul olmadı

Dört yıllık panel veri kullanılarak medyan gelirin yüzde 50’sine göre hesaplanan yoksullukta kalma süresi incelendiğinde, dört yıl boyunca (panel süresince) fertlerin %10,3’ü bir yıl, %6,8’i iki yıl, %4,1’i üç yıl, %3,9’u ise dört yıl yoksullukta kaldı. Nüfusun %75,0’ı ise dört yıl boyunca hiç yoksulluk sınırının altında kalmadı.

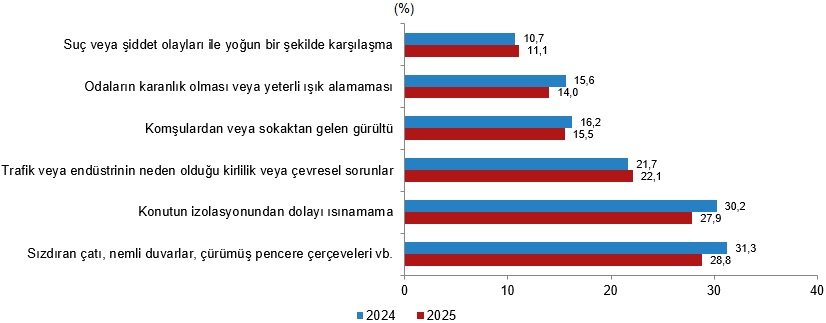

Nüfusun %28,8’i sızdıran çatı, nemli duvarlar, çürümüş pencere çerçevesi problemleri yaşıyor

Kurumsal olmayan nüfusun %28,8’i sızdıran çatı, nemli duvarlar, çürümüş pencere çerçeveleri vb. problemler yaşarken %27,9’u konutunda izolasyondan dolayı ısınma sorunu, %22,1’i trafik veya endüstrinin neden olduğu hava kirliliği, çevre kirliliği veya diğer çevresel sorunlarla karşılaştı.

Konut ve çevre problemleri (%), 2024, 2025

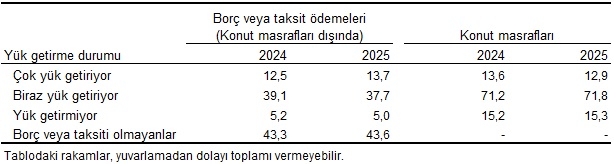

Taksit ödemesi veya borcu olanların oranı %56,4 oldu

Geçen yıla göre konut alımı ve konut masrafları dışında borç veya taksit ödemesi olanların oranı 0,4 puan azalarak %56,4 oldu. Nüfusun %5,0’ına bu ödemeler yük getirmezken %37,7’sine biraz yük getirdi, %13,7’sine ise çok yük getirdi. Konut masraflarının çok yük getirdiği hanelerin oranı 0,7 puan azalarak %12,9 olurken, bu masrafların biraz yük getirdiği hanelerin oranı 0,6 puan artarak %71,8 oldu. Konut masraflarının yük getirmediğini belirten hanelerin oranı geçen yıla göre 0,1 puan artış ile %15,3 olarak hesaplandı.

Seçilmiş yaşam koşulları göstergeleri (%), 2024, 2025

Fertlerin %50,5’i evden uzakta bir haftalık tatil masraflarını, %35,1’i iki günde bir et, tavuk ya da balık içeren yemek masrafını, %25,1’i beklenmedik harcamaları, %19,6’sı evin ısınma ihtiyacını, %58,0’ı ise eskimiş mobilyaların yenilenmesini ekonomik olarak karşılayamadığını beyan etti.

Kendilerine ait bir konutta yaşayanların oranı %57,1 oldu

Oturulan konuta sahip olanların oranı geçen yıla göre 1,0 puan artarak 2025 yılında %57,1 olarak hesaplanırken, kirada oturanların oranı %27,0, lojmanda oturanların oranı %0,9, kendi konutunda oturmayıp kira ödemeyenlerin oranı ise %15,0 oldu.

KAYNAK. TUİK İstatistikleri.

…………………………………………………………………………………………………………………………….

Türkiye’de Sanayii

Genel Bakış

Göstergeler (2023‑2024)

Türkiye

Gelişmiş Ülkeler Ortalaması (AB‑US‑JPN‑KOR)

GSYİH içindeki sanayi payı

≈ 27 %

28 % – 31 %

İmalat‑faaliyetleri katma değer payı

≈ 20 %

22 % – 30 %

İşçilik verimliliği (USD/çalışan)

≈ 47 000

90 000 – 115 000

Ar‑Ge harcaması / GSYİH

0,9 %

2,5 % – 4,5 %

Yüksek‑teknoloji ihracatı / toplam ihracat

≈ 20 %

45 % – 50 %

Sanayi‑4.0 tam benimsenme oranı (robotik, IoT, AI)

≈ 12 %

25 % – 35 %

Lojistik Performans Endeksi (LPI)

3,6

4,0 – 4,5

Enerji maliyeti (USD/kWh, sanayi tarifesi)

0,14

0,07 – 0,11

Risk sermayesi aktifliği (USD)

2 bn

110 bn – 150 bn

Gelişmiş Ülkelerdeki Sanayi – Karşılaştırmalı Analiz

Boyut

Türkiye

Almanya (örnek)

ABD (örnek)

Güney Kore (örnek)

Ar‑Ge harcaması

0,9 % GSYİH

3,1 % GSYİH

3,3 % GSYİH

4,5 % GSYİH

Kurumsal inovasyon ekosistemi

1‑2 büyük Ar‑Ge merkezleri, sınırlı KOBİ‑Ar‑Ge işbirliği

VC varlıkları 2 bn USD, bankalardan kredi koşulları yüksek

140 bn USD VC, düşük faizli sanayi kredileri

130 bn USD VC, geniş mezzanine ve corporate VC

30 bn USD VC, devlet destekli “Tech‑Bank” programları

Çevre‑sürdürülebilirlik

CO₂ yoğunluğu yüksek, enerji verimliliği öncelikli değil

Karbon nötr hedefi (2050) ve enerji verimliliği standartları

ESG raporlama zorunlu, yeşil krediler

Yeşil fabrikalar ve “Carbon‑Neutral” strateji 2030 hedefi

Neler Yapılmalı

Katma değer ve yenilik: Türkiye’nin sanayi yapısı hâlâ maliyet‑odaklı ve düşük katma değerli üretimle sınırlı. Ar‑Ge harcaması % 0,9 – bu seviyenin % 1,5‑2,0’a çıkarılması, yüksek‑teknoloji ihracatını % 20’den % 35‑40’a yükseltmek için kritik.

Dijital dönüşüm: Sanayi‑4.0 teknolojilerinin benimsenme oranı % 12 iken, gelişmiş ülkelerde % 30‑35. Yatırım destek fonları, KOBİ‑özelleştirilmiş dijital platformlar ve kamu‑özel ortaklıklarıyla bu oran 2028’e kadar % 30 seviyesine ulaşabilir.

İş gücü ve eğitim: STEM mezunu ve mesleki beceri eksikliği, otomasyon ve AI entegrasyonunu yavaşlatıyor. Müfredat reformu, çift diploma ve “apprenticeship” modelinin yaygınlaştırılması, iş gücünün niteliğini % 25‑30’a çekebilir.

Finansman ve risk sermayesi: VC‑pazarının büyütülmesi, devlet‑özel fon eşleşmeleri ve kredi garantileri KOBİ‑AR‑Ge ve yüksek‑riskli inovasyon projelerinin finansmanını kolaylaştıracak.

Enerji ve sürdürülebilirlik: Yüksek enerji maliyeti ve karbon yoğunluğu, uzun vadeli rekabeti tehdit ediyor. Yeşil sanayi teşvikleri, yenilenebilir enerji entegrasyonu ve karbon fiyatlandırması maliyetleri düşürürken, uluslararası ESG standartlarına uyumu sağlayacak.

Regülasyon ve altyapı: Tek pencereden izin ve “one‑stop” platformu, süreç süresini 12‑18 aydan 30 güne indirebilir; bu, yeni üretim yatırımlarının hızını artırır. Lojistik altyapısının iyileştirilmesi (konteyner limanları, demiryolu erişimleri) LPI puanını 4,2‑4,5 seviyesine taşıyacaktır.

Küresel değer zinciri konumu: Düşük‑katma değer üretimden yüksek‑katma değer tasarım‑ve‑test aşamalarına geçiş, yerli tedarikçileri “kaynaktan değere” kapasiteleriyle güçlendirerek dışa bağımlılığı azaltır ve ihracat marjını artırır.

Netice

“İnovasyon‑Odaklı, Dijital‑Dönüşümlü ve Yeşil” üç eksenli bir sanayi stratejisi, Türkiye’nin rekabet avantajını maliyet‑odaklıdan, katma değer‑odaklıya kaydıracaktır. Bu dönüşüm, kamu‑özel iş birliği, kapsamlı mali teşvikler, iş gücü eğitim reformu ve sürdürülebilir enerji politikaları ile desteklendiğinde, 2030 yılına kadar R&D yoğunluğunu % 2,5‑3,0 seviyesine, üretim verimliliğini % 30 artırmaya ve yüksek‑teknoloji ihracat payını % 35‑40 seviyesine çıkarabilir.

Bu hedeflere ulaşmak için kısa vadede yapısal reformlar, orta vadede sektörel kümeler ve dijital altyapı yatırımları, uzun vadede ise AR‑Ge bütçesi ve sürdürülebilirlik çerçevesinin ulusal politikaya entegrasyonu gerekecektir.

………………………………………………………………..

Kısaca, Türkiye’nin Güncel Ekonomik Sorunları

Türkiye’nin ekonomisi, son on yılda hızlı büyüme, dış yatırım ve genç nüfusun avantajıyla birlikte, aynı zamanda derin yapısal ve makroekonomik zorluklarla da karşı karşıya kaldı. Aşağıdaki tablo, Türkiye’nin karşı karşıya olduğu en kritik sorunları, bunların kökenlerini ve olası çözüm yansımalarını özetlemektedir.

• Para politikası sıkılaştırma (faiz artırma) • Tüketici ve üretim fiyatları üzerinde uzun vadeli stabilite sağlama • Fiyat destekleme mekanizmalarının azaltılması

2

TL’nin Değer Kaybı

• Yüksek enflasyon ve düşük reel faiz oranları • Dış borçların büyümesi • Gümrük ve cari açık sorunları • Yatırımcı güveninin azalması

• Dış borçlanmanın yeniden yapılandırılması • Kredi ve tasarruf oranlarının yükseltilmesi • İhracat odaklı büyüme stratejileri

3

Cari Açığın Yüksekliği

• İhracatın düşük büyümesi • İthalata duyulan yüksek talep (gıda, enerji) • Kısa vadeli döviz borcu

• İhracat çeşitliliğinin artırılması • İthalat alternatifi ve yerli üretimin desteklenmesi • Rekabet avantajı yaratacak Ar-Ge yatırımlarının teşvik edilmesi

4

Yüksek Kamu Borcu ve Finansal Sürdürülebilirlik

• Devlet harcamalarının genişlemesi • Kısıtlı vergi tabanının genişlemesinin yetersizliği • Yüksek faiz ödemeleri

• Vergi tabanının genişletilmesi (dijital vergiler, varlık vergileri) • Harcama disiplininin sağlanması (mühendislik proje yönetimi, altyapı verimliliği)

5

İstihdam ve İşsizlik

• Genç nüfusun yüksek oranı • Yüksek eğitim eksikliği • İstihdam yapısının yetersiz olması (serbest meslek ve kısıtlı üretim sektörü)

• Mesleki eğitim ve öğretim programlarının iyileştirilmesi • Küçük ve orta ölçekli işletmelere (KOBİ) yönelik kredi ve vergi teşvikleri

6

Yapısal Reform Eksikliği

• Yüksek bürokrasi ve kısıtlayıcı yasal düzenlemeler • Hukuki sistemde belirsizlik • Kurumsal zayıflık

• Hukukun üstünlüğü ve şeffaflık için reformlar • Rekabet ortamının güçlendirilmesi (pazar giriş engellerinin azaltılması)

7

Enerji Bağımlılığı ve Fiyat Dalgalanmaları

• Yüksek ithalat tabanlı enerji tüketimi • Dışarıdan gelen petrol ve doğal gaz fiyatları

• Yenilenebilir enerji yatırımlarının artırılması • Enerji verimliliği programları

8

COVID‑19’in Ekonomiye Etkisi

• Küresel tedarik zinciri bozulmaları • Seyahat ve hizmet sektöründeki daralma • Artan sosyal güvenlik harcamaları

Kısaca: Türkiye’nin ekonomik sorunları çok boyutlu ve derin yapısal temellere dayanıyor. Çözüm önerileri ise hem makroekonomik disiplin (para, maliye politikaları) hem de yapısal reformlar (hükümet, hukuk, eğitim, enerji) üzerinden ilerlemelidir. Politikacıların, yatırımcıların ve kamuoyunun ortak çabası, bu zorlukları aşmada kritik rol oynayacaktır.

Dönemsel Gayrisafi Yurt İçi Hasıla, II. Çeyrek: Nisan-Haziran, 2025

Gayrisafi Yurt İçi Hasıla (GSYH) 2025 yılı ikinci çeyreğinde %4,8 arttı

GSYH 2025 yılı ikinci çeyrek ilk tahmini; zincirlenmiş hacim endeksi olarak, bir önceki yılın aynı çeyreğine göre %4,8 arttı.

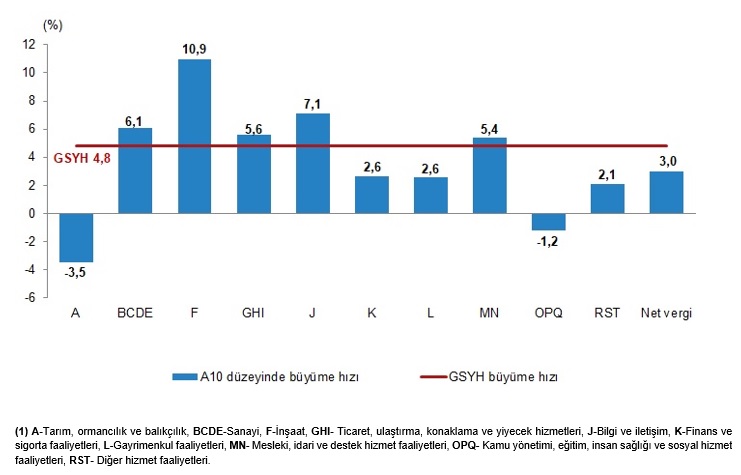

İnşaat sektörü 2025 yılının ikinci çeyreğinde %10,9 arttı

GSYH’yi oluşturan faaliyetler incelendiğinde; 2025 yılı ikinci çeyreğinde bir önceki yıla göre zincirlenmiş hacim endeksi olarak; inşaat sektörü toplam katma değeri %10,9, bilgi ve iletişim faaliyetleri %7,1, sanayi sektörü %6,1, ticaret, ulaştırma, konaklama ve yiyecek hizmetleri %5,6, mesleki, idari ve destek hizmet faaliyetleri %5,4, ürün üzerindeki vergiler eksi sübvansiyonlar %3,0, finans ve sigorta faaliyetleri %2,6, gayrimenkul faaliyetleri %2,6 ve diğer hizmet faaliyetleri %2,1 arttı. Tarım sektörü %3,5, kamu yönetimi, eğitim, insan sağlığı ve sosyal hizmet faaliyetleri ise %1,2 azaldı.

GSYH, iktisadi faaliyet kollarına göre A10(1) düzeyinde büyüme hızları, II. Çeyrek: Nisan-Haziran, 2025

Mevsim ve takvim etkilerinden arındırılmış GSYH zincirlenmiş hacim endeksi, bir önceki çeyreğe göre %1,6 arttı. Takvim etkisinden arındırılmış GSYH zincirlenmiş hacim endeksi, 2025 yılı ikinci çeyreğinde bir önceki yılın aynı çeyreğine göre %4,6 arttı.

GSYH büyüme hızları, II. Çeyrek: Nisan-Haziran, 2025

GSYH 2025 yılının ikinci çeyreğinde cari fiyatlarla 14 trilyon 578 milyar 556 milyon TL oldu

Üretim yöntemiyle Gayrisafi Yurt İçi Hasıla tahmini, 2025 yılının ikinci çeyreğinde cari fiyatlarla bir önceki yılın aynı çeyreğine göre %43,7 artarak 14 trilyon 578 milyar 556 milyon TL oldu. GSYH’nin ikinci çeyrek değeri cari fiyatlarla ABD doları bazında 377 milyar 622 milyon olarak gerçekleşti.

GSYH sonuçları, II. Çeyrek: Nisan-Haziran, 2025

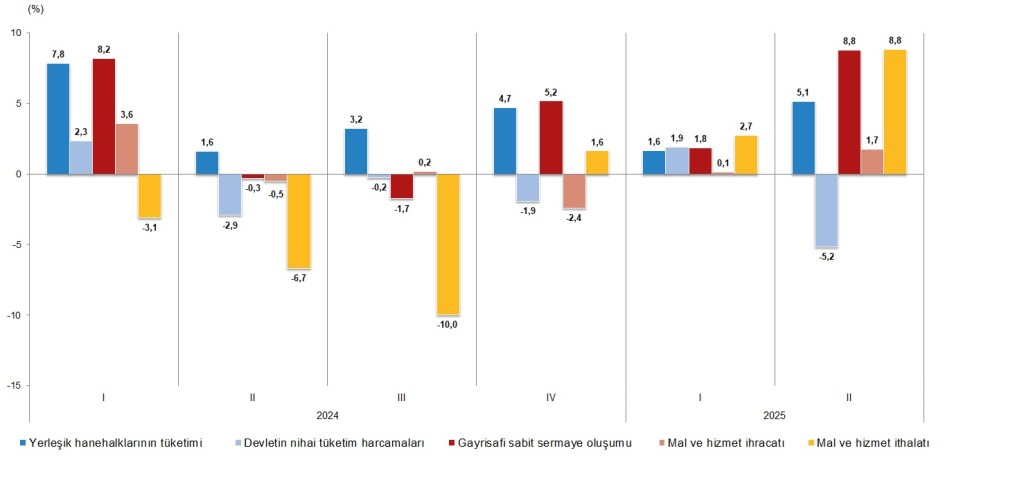

Hanehalkı nihai tüketim harcamaları 2025 yılının ikinci çeyreğinde %5,1 arttı

Yerleşik hanehalklarının nihai tüketim harcamaları 2025 yılının ikinci çeyreğinde bir önceki yılın aynı çeyreğine göre zincirlenmiş hacim endeksi olarak %5,1 arttı. Devletin nihai tüketim harcamaları %5,2 azalırken gayrisafi sabit sermaye oluşumu ise %8,8 arttı.

Mal ve hizmet ihracatı 2025 yılı ikinci çeyreğinde %1,7, ithalatı ise %8,8 arttı

Mal ve hizmet ihracatı, 2025 yılının ikinci çeyreğinde bir önceki yılın aynı çeyreğine göre zincirlenmiş hacim endeksi olarak %1,7, ithalatı ise %8,8 arttı.

Harcama yöntemiyle GSYH bileşenlerinin büyüme hızları, II. Çeyrek: Nisan-Haziran, 2025

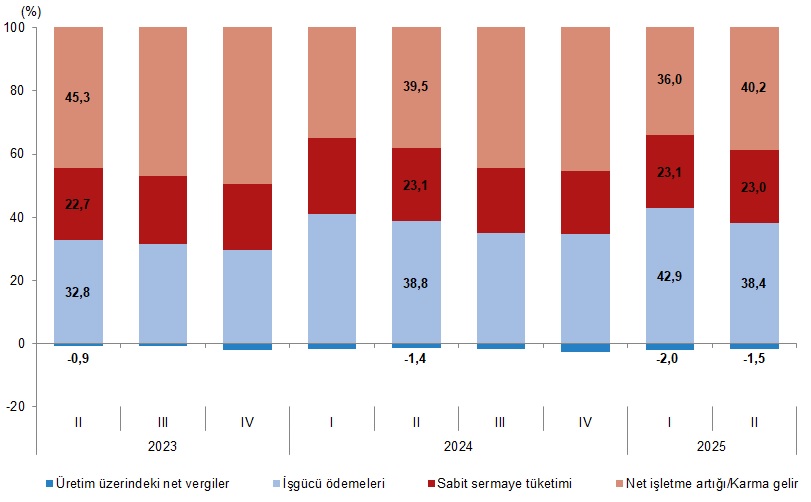

İşgücü ödemeleri 2025 yılı ikinci çeyreğinde %42,0 arttı

İşgücü ödemeleri, 2025 yılının ikinci çeyreğinde bir önceki yılın aynı çeyreğine göre %42,0 arttı. Net işletme artığı/karma gelir %46,3 arttı.

İşgücü ödemelerinin Gayrisafi Katma Değer içerisindeki payı %38,4 oldu

İşgücü ödemelerinin cari fiyatlarla Gayrisafi Katma Değer içerisindeki payı geçen yılın ikinci çeyreğinde %38,8 iken, bu oran 2025 yılında %38,4 oldu. Net işletme artığı/karma gelirin payı ise %39,5 iken %40,2 oldu.

Gelir yöntemiyle GSYH bileşenlerinin Gayrisafi Katma Değer içerisindeki payları, II. Çeyrek: Nisan-Haziran, 2025

Kaynak: TUİK Haber Bülteni

…………………………………………………………………………………………………………………………

Kazanç Yapısı İstatistikleri, 2023

Aylık ortalama kişi başı brüt kazanç 26 402 TL oldu

Çalışmanın referans dönemi olan 2023 Kasım ayında aylık brüt asgari ücret 13 bin 414,5 TL’dir. Kazanç yapısı istatistiklerine göre, aylık ortalama kişi başı brüt ücret-maaş 23 bin 789 TL olarak gerçekleşti. Ücretli çalışan erkekler aylık ortalama 24 bin 11 TL brüt ücret-maaş alırken, kadınlar 23 bin 344 TL brüt ücret-maaş aldı.

Aylık ortalama kişi başı brüt kazanç 26 bin 402 TL olarak gerçekleşti. Ücretli çalışan erkekler için aylık ortalama brüt kazanç 26 bin 638 TL olurken, kadınlar için 25 bin 931 TL oldu.

Aylık ücretli çalışılan saat 200 olarak gerçekleşti. Erkeklerde aylık ücretli çalışılan saat 205 olarak gerçekleşirken kadınlarda 190 saat olarak gerçekleşti.

Saatlik ortalama brüt ücret-maaş 119 TL olarak gerçekleşti. Ücretli çalışan erkekler saatlik ortalama 117 TL brüt ücret-maaş alırken, kadınlar 123 TL brüt ücret-maaş aldı.

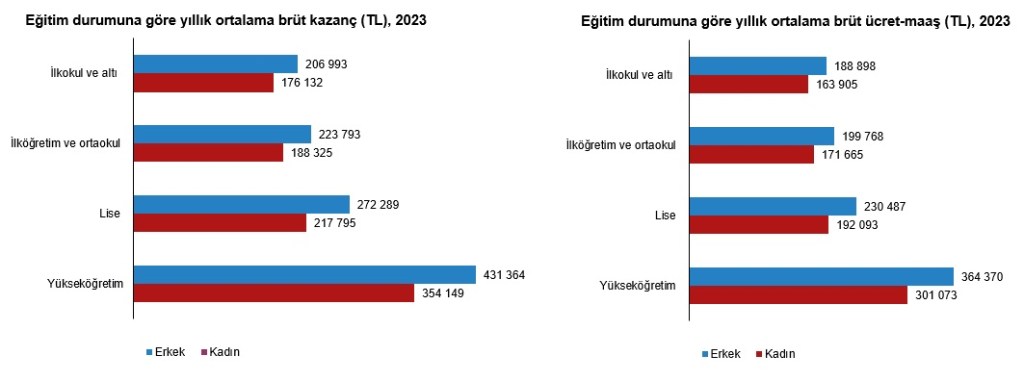

Yıllık ortalama brüt kazanç 305 784 TL oldu

Yıllık ortalama brüt kazanç 305 bin 784 TL oldu. Bu değer, erkeklerde 314 bin 242 TL ve kadınlarda 289 bin 720 TL oldu.

En yüksek kazancı yükseköğretim eğitim düzeyine sahip olanlar elde etti

Kazanç düzeylerinin hem erkeklerde hem de kadınlarda eğitim durumu ile birlikte yükseldiği görüldü. Eğitim durumuna göre en yüksek yıllık ortalama brüt kazancı yükseköğretim eğitim düzeyine sahip olanlar elde etti. Bu eğitim düzeyinde yıllık ortalama brüt kazanç erkeklerde 431 bin 364 TL, kadınlarda ise 354 bin 149 TL oldu.

En yüksek yıllık ortalama brüt ücret-maaşı yükseköğretim eğitim düzeyine sahip olanlar elde ederken, bu eğitim düzeyinde erkeklerin brüt ücret-maaşı 364 bin 370 TL, kadınların ise 301 bin 73 TL olarak gerçekleşti.

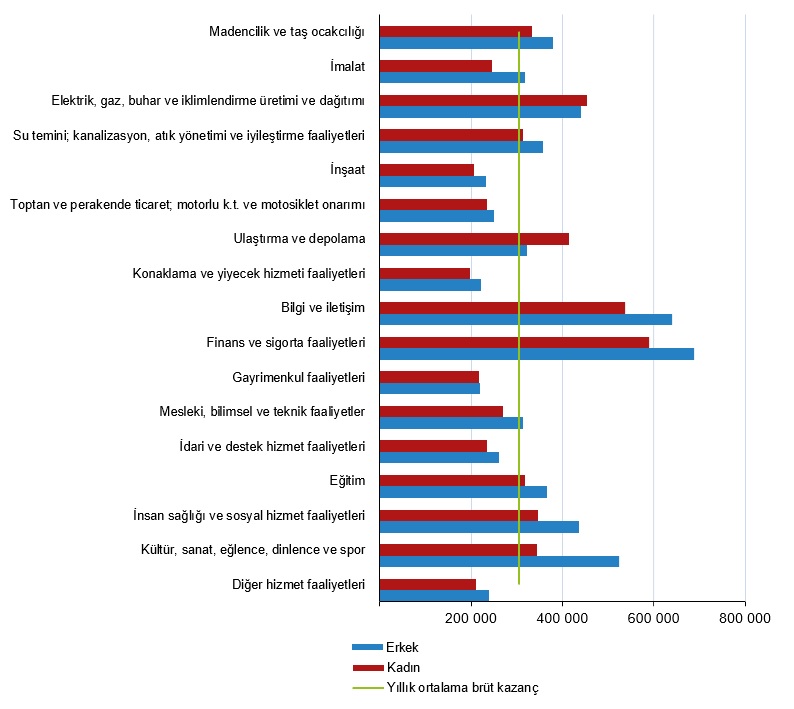

En yüksek kazanç finans ve sigorta faaliyetleri sektöründe gerçekleşti

Ücretli çalışanların brüt kazançları, ekonomik faaliyet ayrımında incelendiğinde, en yüksek yıllık ortalama brüt kazanç 640 bin 739 TL ile finans ve sigorta faaliyetlerinde oldu. Bu ekonomik faaliyeti, 605 bin 317 TL ile bilgi ve iletişim ve 461 bin 514 TL ile kültür, sanat, eğlence, dinlence ve spor faaliyetleri izledi.

En düşük yıllık ortalama brüt kazançlar ise sırasıyla 213 bin 518 TL ile konaklama ve yiyecek hizmeti faaliyetleri, 218 bin 815 TL ile gayrimenkul faaliyetleri ve 227 bin 284 TL ile diğer hizmet faaliyetlerinde oldu.

Kadın çalışanların yıllık ortalama brüt kazancı, ulaştırma ve depolama faaliyetinde 414 bin 502 TL, elektrik, gaz, buhar ve iklimlendirme üretimi ve dağıtımı faaliyetinde 453 bin 413 TL ile bu sektörlerdeki erkek çalışanların yıllık ortalama brüt kazancının üzerinde gerçekleşti.

Ekonomik faaliyete (NACE Rev.2) göre yıllık ortalama brüt kazanç (TL), 2023

Nitelikli tarım, ormancılık ve su ürünleri çalışanları en düşük kazancı elde etti

En yüksek yıllık ortalama brüt kazancı 538 bin 530 TL ile yöneticiler meslek grubunda çalışanlar elde etti. Bu meslek grubunu 409 bin 767 TL ile profesyonel meslek mensupları izledi. En düşük yıllık ortalama brüt kazanç ise 202 bin 809 TL ile nitelikli tarım, ormancılık ve su ürünleri çalışanları grubunda gerçekleşti.

Meslek grubuna (ISCO 08) göre yıllık ortalama brüt kazanç (TL), 2023

Kadın-erkek arası ücret veya kazanç farkı tüm eğitim düzeylerinde erkek lehine gerçekleşti

Yıllık ortalama brüt kazanç ile hesaplanan gösterge için en yüksek fark %20,0 ile lise mezunlarında, en düşük fark ise %14,9 ile ilkokul ve altı mezunlarda gerçekleşti. Yıllık ortalama brüt ücret-maaş ile hesaplanan gösterge için ise en yüksek fark %17,4 ile yükseköğretim mezunlarında, en düşük fark %13,2 ile yine ilkokul ve altı mezunlarda gerçekleşti.

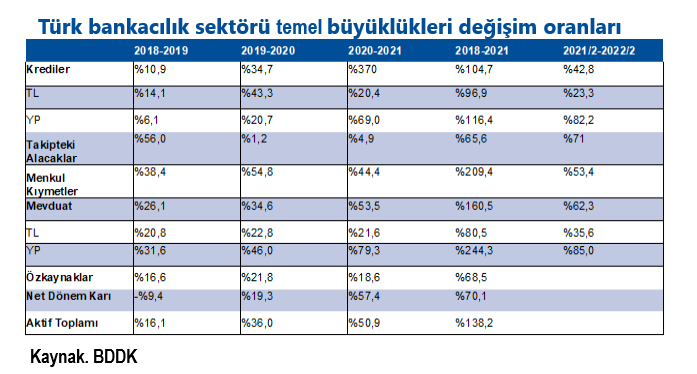

Çalışanların milli gelirden aldığı payda yaşanan gerileme 2016’dan itibaren hızlandı. 2016’da yüzde 32 olan emek payı 6 yılda 8,3 puan geriledi. Emek payı 2016’daki yüzde 32’den 2022’de yüzde 23,7’ye geriledi.

(İşletme artığı, net katma değerden, çalışanlara yapılan ödemeler ve üretim üzerindeki vergilerin çıkarılması ve sübvansiyonların eklenmesiyle elde edilir. Katma değer içinde sermayenin payını ifade etmektedir.)

EMEKLİ MAAŞLARINDA DURUM

Türkiye’de emekli maaşlarının enflasyon karşısındaki değer kaybı, 2016-2023 yılları arasında önemli ölçüde arttı. Bu dönemde, en düşük emekli maaşı reel olarak yaklaşık %40 oranında değer kaybetti.

2001 yılında ekonomik krizle anılan bir dönemde, en düşük emekli maaşı asgari ücretin 1,5 katından fazlaydı. Ancak, 2002’de bu oran 1,31’e geriledi ve takip eden yıllarda kademeli bir düşüş başladı. Özellikle 2016 yılında önemli bir değişiklik yaşandı ve asgari ücret, en düşük emekli maaşını ilk defa geçti ve oran 0,97’ye düştü. 2021’de bu oran 0,86’ya ve 2023’ün başında 0,69’a kadar geriledi.

2016 yılında, en düşük SSK emekli maaşı 1.292,27 TL idi. Bu tutar, 2023 Temmuz ayında 7.500 TL’ye yükseltildi. Ancak, bu artışa rağmen, en düşük emekli maaşı reel olarak hala 2016 yılındaki değerinin yaklaşık %40 altında.

Bu durum, emeklilerin yaşam standartlarının önemli ölçüde düşmesine neden oldu. 2016 yılında, en düşük emekli maaşı ile geçinmek için yaklaşık 1.700 TL’ye ihtiyaç vardı. Bu tutar, 2023 Temmuz ayında yaklaşık 12.500 TL’ye yükseldi.

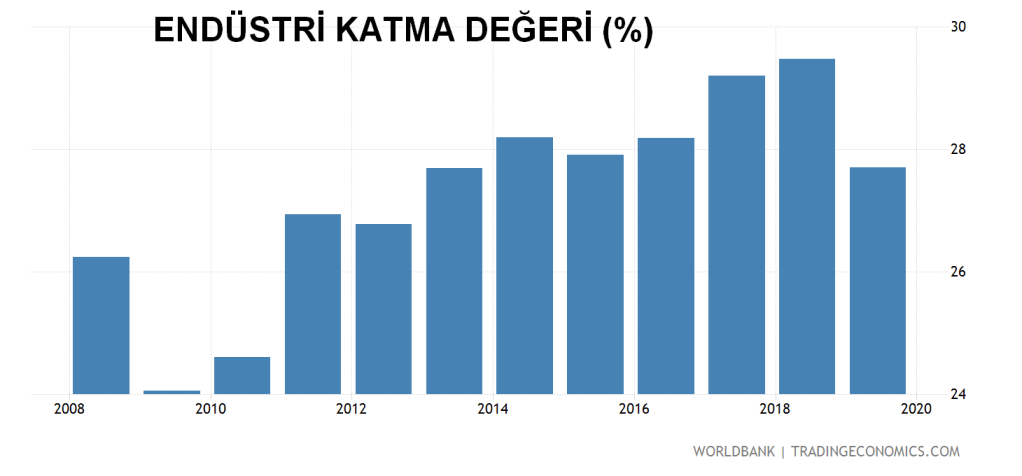

Yukarıdaki grafikte, Türkiye İmalat Sanayi Katma Değeri, GSYİH yüzdesi olarak 1960-2020 yılları olarak verilmektedir. Grafikten göüldüğü gibi, 1960’dan başlıyarak katma değer devamlı yükselerek 1998 yılında en yüksek değeri olan %23’e ulaşmaktadır. Buradan 1998 yılına kadar olan dönemde nibeten yatay bir seyir izlenmekte, ancak 1999 yılından başlayarak hızlı bir düşüş göstererek, 2010 yılında %15’e gerilemektedir. Bunun bir nedeni, bu dönemde ülkemize giren sıcak paranın, Türk İirası’nın değerini aşırı artırarak, önceleri ülkede üretilen ara malların yerine, ithallerinin kullanımını cazip hale getirmesi, olabilir. 2011 yılından itibaren tekrar bir yükselme eğilimi başlamış ve 2020 yılı için %18 (1983 yılı değerine eşit) olarak hesaplanmıştır.

NELER YAPILMALI konusunda, Nedim Türkmen şunları belirtiyor: “Türk vergi sisteminde devrim zamanı geldi de geçiyor. Hiç lafı eveleyip, gevelemeden devrim için neler yapılması gerektiğini 30 yıllık bir maliyeci olarak aşağıda sizlere özetledim.”

Her şeyden önce Gelir Vergisi Kanunu’nda “kaynak kuramından” net artış kuramına geçilmek zorundadır.

Vergi sistemi malı değil, parayı takip etmelidir.

Dolaylı vergilerin oranları düşürülmelidir. Bir paket sigarada yer alan 20 dal sigaranın 17 dalı vergiye gitmektedir. İçilen her 4 kadeh rakının 3 kadehi vergidir. Birada alkol oranı yüzde 5, vergi oranı yüzde 65’tir. Musluktan suyu alıp, benzin diye satmaya kalksanız 4.5 TL’den aşağıya satamazsınız.

Türk vergi sisteminde verginin çalışan ve çalıştıran tarafından ödendiği gerçeği karşısında; istihdam üzerindeki vergi yükleri azaltılmalıdır. Çalışanların ölmeden yaşayabilmeleri için kazanmaları gereken tutar, gelir vergisinden istisna tutulmalıdır.

Kayıt dışı istihdam oranının resmi rakamlara göre yüzde 33, kayıt dışı ekonominin yüzde 40’lık bir büyüklüğe sahip olduğu bir ekonomide çok zor olsa da “kayıt dışı ekonomiye dayalı büyüme modeli” terkedilmelidir.

Vergi denetimi çok etkin hale getirilmeli, artık her yıl çıkartılan af yasalarına bir son verilmelidir. Vergiyi tabana yaymak masalından vazgeçip, vergiyi tavana yaymanın yolları aranmalıdır.

Ülkemizde toplanan her 100 TL’lik verginin; 10 TL’sı, 806.000 kurumlar vergisi mükellefi, 22 TL’si ise gelir vergisi mükellefleri tarafından ödenmektedir. Gelir vergisinin yüzde 92’si tevkifat yoluyla tahsil edilmekte, ücretliler 22 TL toplam gelir vergisinin 14 TL’sini ödemekte, 4 milyon beyanname veren mükellef ise toplam gelir vergisinin 5 TL’sini ödemektedir. Toplam vergi gelirlerinin kalan 68 TL ise Katma Değer Vergisi, Özel Tüketim Vergisi gibi tüketim vergileri ve cüzi miktarda servet vergilerinden oluşmaktadır.

Türkiye’nin vergi ödemeyenler için cennet olmaktan çıkartılıp, anayasada belirlenen mali güce göre vergi alınması ilkesine dönmek zorundadır. Vergi yükünün adaletli ve dengeli dağılımının, maliye politikasının sosyal amacı olduğu gerçeğini hiçbir zaman ülkeyi yönetenler akıllarından çıkartmamalıdır.

Vatandaşına, ‘bu harcamayı, bu tasarrufu nasıl yaptın’ diye soramayan bir devlet olamaz. Harcama ve tasarrufun kaynağı mutlaka sorulmalıdır. Mevduat tutarları 30%’un üstünde artarken vergi gelirlerinin yüzde 15 seviyesinde kaldığı bir ülkede Maliye Bakanlığı’nın varlığı sorgulanmalıdır.

Ekonomisi özellikle iyi performans gösteren Güney Kore bunu nasıl başardı. Devlet, Kia ve Samsung gibi yerli firmaları, yüksek ithalat tarifeleri gibi politikalarla uzun süre dış rekabetten koruyan politikalar uyguladı. Bu korumacılık, bu Koreli firmaların onları son yıllarda olduğu gibi uluslararası pazara itecek kaynakları büyütmelerine ve biriktirmelerine, böylece devletin sonradan bu korumacı engellerin bazılarını indirmesine de olanak sağladı.

Bütün sanayileşme ve kentleşme konuşmalarında çoğu zaman kırsal topluluklar unutulur. Güney Kore’de bu unutulmadı. 50’li ve 60’lı yıllarda, zengin toprak ağalarının sahip olduğu devasa çiftlikleri parçalayan ve daha küçük çiftçilere dağıtan kapsamlı bir devlet öncülüğündeki toprak reformu gerçekleştirildi. Bu, devletin bu toprak sahiplerinin etkisinden dolayı politik olarak zor olan cesur bir hareketiydi, ancak genellikle şehirlerdeki büyümeyi destekleyen kilit bir faktör olan tarımsal üretkenliği artırmaya yardımcı oldu.

Her anlamda eğitim, gelişimin temel faktörlerinden biridir. İnsan sermayesine önemli yatırımlar yapmadan hiçbir ülke sürdürülebilir ekonomik kalkınmaya ulaşamaz. Eğitim, insanların üretkenliğini ve yaratıcılığını artırır, girişimciliği ve teknolojik gelişmeleri destekler.

Kore toplumunda eğitim uzun süredir önemli bir hak olarak görülüyordu. Konfüçyüsçü öğrenmeye saygı geleneği ve daha büyük başarılar için özel ulusal istek nedeniyle eğitim daima önemli görülmüştür.

Eğitim, Kore’yi, birkaç ulusal krize rağmen, 1945’teki bağımsızlığından bu yana büyümesine katkıda bulunan ve onu gelişmiş bir ülke olmaya iten faktörlerden birisi oldu. Bu başarının arkasında, elbette ki, eğitime olan halkın tutkusu ve devlet yatırımları vardı.

OECD’ye göre, 25 ila 34 yaşları arasındaki Güney Korelilerin yaklaşık yüzde 70’i bir tür yüksek öğrenimi tamamladı. Karşılaştırmalı olarak, Amerika Birleşik Devletleri’nin yüzde 49,4’lük yüksek öğretime erişim oranı, Güney Kore kültürünün üniversite eğitimine muazzam bir vurgu yaptığını açıkça ortaya koymaktadır. Ancak, ironik olarak, yüksek öğrenime olan bu talep, öte yandan derecenin değerinin önemli ölçüde düşmesine sebep oldu. Üniversite derecelerindeki bu değer düşüşü, öğrencilerin Seul’deki en prestijli üç üniversiteye kabul edilmek için agresif bir şekilde rekabet etmelerine neden oldu. Bu durum bir ölçüde eğitimde eşitsizlik de yarattı.

Güney Kore’nin bu inanılmaz gelişiminde AR-GE’ de önemli bir rol oynamıştır. Bu konuda hükümetlerin büyük desteği mevcuttur. Örneğin, son yıllarda bu tür çalışmalar için sarfedilen para, GSYİH’nınn %5’ini geçmektedir.

Koreli yetkililer, Ar-Ge’nin hem gelişmiş hem de gelişmekte olan ülkelerde ekonomik büyüme ve endüstriyel kalkınma için ayrılmaz bir itici güç olduğunu ve özellikle, gelişmekte olan ülkelerin teknolojik rekabet gücünü artırmada kilit bir rol oynadığını ve bu nedenle küresel değer zincirlerinin en düşük katma değerli kısımlarını işgal eden bir kısır döngüde hapsolmaktan kaçmalarına yardımcı olmaya hizmet ettiğine (genellikle orta gelir tuzağı) inanıyorlar.

Her ülkenin ihtiyaçlarının farklı olduğuna dikkat çekilerek, az gelişmiş ülkeler için önceliğin istihdam yaratmaları, düşük gelirli ülkelerin ise ekonomilerini çeşitlendirmeleri gerektiğini, orta gelirli ülkelerin daha sofistike endüstrilere ve kalifiye işlere ihtiyaç duyarken, üst orta gelirli ülkelerin teknoloji yoğun sektöre ihtiyacı olduğunu belirtiyorlar.

Güney Kore, ekonomileri araştırma ve geliştirme (Ar-Ge) harcamaları ve yüksek teknolojili halka açık şirketlerin yoğunlaşması gibi faktörleri kullanarak puanlayan, ve 2016 yılında yayınlanan 2016 Bloomberg Yenilik Endeksi’nde bir numaralı sırayı aldı. Bloomberg’in 2020 Yenilik Endeksi’nde ise, Almanya’dan sonra ikinci sırada bulunuyor ve son 5 yıldır 60 ülke listesinin başlarındaki yerini koruyor. Cornell Üniversitesi, INSEAD ve Dünya Fikri Mülkiyet Örgütü tarafından yayınlanan ayrı 2019 Küresel İnovasyon Endeksi’nde de, 129 ülke arasında Güney Kore 11. sırada ve Almanya 9. sırada görünüyor.

Her iki endeks de Güney Kore’nin araştırma ve geliştirme (Ar-Ge) yoğunluğundaki üstün performansını vurguluyor, bu da hükümet ve endüstri tarafından yapılan Ar-Ge yatırımına ve her iki sektörde ve sektörler arasında çalışan araştırmacı sayısına dayalı bir gösterge.

Güney Kore’de oluşan eğitimdeki eşitsizliğinin bir benzeri, gelir sisteminde de görülebilir. Kore’deki toplum ve ekonomi, kazanan her şeyi alır zihniyetiyle işliyor. Bazı araştırmalar, Güney Kore’nin en hızlı büyüyen gelir açıklarından birine sahip olduğunu gösteriyor. Ülkenin en yüksek yüzde 10’dakilerin gelirini kalan yüzde 90’ın geliriyle karşılaştıran P90 / P10 oranı ilginç bir eğilime işaret ediyor. Genel P90 / P10 oranı, Güney Kore’deki gelir eşitsizliğinin 2011’den beri iyileştiğini gösterirken, eğri 2015 ile 2017 arasında yükseldi. Ayrıca, 2017’de Ekonomik İşbirliği ve Kalkınma Örgütü (OECD) Güney Kore’yi P90 / P10 oranına göre 32. sıraya koydu.

Güney Kore’deki gelir eşitsizliği en çok ülkenin eğitim sisteminde ve uygun fiyatlı konutta belirgindir. Güney Kore, gelir eşitsizliğini azaltma sözü veren Başkan Moon Jae-in’i 2017’de seçti. Sonuç olarak, vatandaşlar gelir eşitsizliği konusunda hiç olmadığı kadar bilinçlidir.

Hükümetin Güney Kore’deki gelir eşitsizliğine tepkisi, yeniden yapılandırılmış vergi politikaları biçimini alıyor. Başkan Moon Jae-in’in 2017 seçiminden bu yana Kore hükümeti, ülkenin yaşlılara yönelik sosyal yardım ve işsizlik yardımlarını genişletmek için çalışıyor. Bu arayışta, mevcut yönetim 2017 yılında önde gelen kurumsal holdingleri, yatırımcıları ve yüksek gelirli bireyleri hedef alan sert vergi artışları uyguladı. Tahminler, bu yeni uygulanan vergi planının, refah programlarını desteklemek için yaklaşık 3,14 milyar $ artıracağını belirliyor. Pek çok Koreli, bu yeni kazanılan gelirin Güney Kore’nin sürekli yaşlanan nüfusu için koşulları iyileştireceğini umuyor. Mevcut yönetim, yüksek gelirli Güney Koreliler için artan vergilerin yanı sıra asgari ücreti de artırdı.

Ancak, bu yeni politikaların ne kadar etkili olabileceğine dair endişeler var. Örneğin, bazı raporlar, idarenin ülke genelinde asgari ücret artışının geri tepebileceğini öne sürüyor. Artan asgari ücrete yanıt olarak, birçok küçük ve orta ölçekli işletme, işçilerin çalışabileceği saatleri kısaltmaktadır.

Sürekli yükselen barınma ve eğitim maliyetleri, birçok Güney Korelinin bu kaynaklara erişimini sınırlıyor. Hükümetin Güney Kore’deki gelir açığını kapatma çabası da tam anlamıyla etkili görünmüyor. Ancak, Güney Kore hükümetinin gelir eşitsizliğine karşı aktif önlemler alması önemlidir. Çözülmesi gereken pek çok sorun varken, birçok Güney Koreli vatandaş, mevcut yönetimin çabalarının daha eşit fırsatlar ve mali başarı ile sonuçlanacağını umuyor.

NETİCE

ABD gibi bazı ülkelerin, ekonominin devlet tarafından bu şekilde yoğun bir koordinasyonuna kültürel olarak bu kadar açık olmayacağı söyleniyor. Ancak Asya’da ve gelişmekte olan dünyadaki diğer birçok ülkede, hiç şüphe yok ki, yüksek düzeyde bir devlet yönetim biçimi iyi bir şekilde ortaya konulduğu taktirde, sürdürülebilir kalkınmayı ve ekonomik büyümeyi sağlayabiliyor.

Endüstri, ISIC bölümleri 10-45’e karşılık gelir ve üretimi içerir (ISIC bölümleri 15-37). Madencilik, imalat (ayrı bir alt grup olarak da rapor edilir), inşaat, elektrik, su ve gazdaki katma değerleri içine alır. Katma değer, bir sektörün tüm çıktılarının toplamından, ara girdileri çıkarıldıktan sonra bulunan net değerdir. Fabrikasyon varlıkların amortismanı veya doğal kaynakların tükenmesi ve bozulması için kesinti yapılmadan hesaplanır. Katma değerin kaynağı, Uluslararası Standart Endüstriyel Sınıflandırma (ISIC), revizyon 3 veya 4 ile belirlenir.

Öncelikle iyi bilinen şu gerçeği detaylıca bir kere daha saptayalım: Türkiye dış sermayeye ihtiyaç duyan bir ülkedir. Bunun anlamı şudur: ekonomik büyümemiz ülkemize yabancı kaynak girişinin yükseldiği dönemlerde artmakta, düştüğü dönemlerde ise azalmaktadır. Böyle bir dış kaynak büyüme uyumuna Türkiye haricinde, dış kaynak ihtiyacı olan başkaca ülkelerde de rastlanmaktadır. Son yıllarda Uluslararası Para Fonu’ndan (IMF) bazı iktisatçılar bu durum üzerine şu soruyu sormuşlardır: Acaba dış sermaye çeken ülkeler dış sermaye çektikleri için mi büyümektedirler, yoksa büyüdükleri için mi dış sermaye çekmektedirler? Söz konusu iktisatçıların çalışmaları bize ülkelerin dış kaynak çektikleri için büyüdüklerini ama tersi ilişkinin geçerli olmadığını göstermektedir. Kısacası Türkiye dış sermaye çektiği için büyümektedir. Tersi değil. Dahası Türkiye dış kaynak giriş çıkışını kendi politikaları ile fazlaca etkileyebilen bir ülke değildir. Dış kaynağın bollaşması ya da kuruması daha ziyade küresel likidite miktarının bir sonucudur ve küresel likidite koşulları ise ABD’li ve Avrupa’lı yetkililerin para politikası kararlarının sonucunda oluşmaktadır.

BÜYÜMEDE İNİŞ ÇIKIŞ

Özetle, Türkiye’nin büyüme temposu Türkiye’nin kendisinin doğrudan kontrol edemediği bir değişkene bağlıdır. İkinci olarak, yapılan bazı çalışmalarda Türkiye’de dış kaynak girişlerinden büyümeye doğru ortaya çıkan oynaklık geçişleri saptanmıştır. Bunun açık tarifi şudur: dış kaynak giriş çıkışları sadece büyümemizin ortalama oranını değil, büyümemizde görülen iniş çıkışları da belirlemektedir. Yani Türkiye’de büyüme ve dış kaynak ilişkisi üç özelliğe sahiptir. Birincisi, dış kaynak Türkiye’nin ortalamada ne kadar büyüyeceğini etkilemektedir. İkincisi, dış kaynak giriş çıkışındaki dalgalanmalar büyümemizde de oynaklıklara neden olmaktadır. Üçüncüsü, dış kaynak giriş çıkışları, orta ve uzun vadede Türkiye’nin faiz artırıp indirmesinden bağımsız olarak küresel likidite koşullarınca belirlenen bu nedenle de Türkiye’nin doğrudan kontrol edemediği bir değişkendir.

İşte bu dış kaynak bağımlılığı Türkiye’nin küresel politik riskler yanında taşıdığı kendine özel ekstra riskliliğinin nedenidir.

O halde ne yapılmalı? Türkiye’de üretim faktörlerinin verimliliğini artırmalıyız. Bunun için de eğitime ve arge’ye daha çok değer vermeliyiz. İnovatif, katma değeri yüksek ürünler üretip ihraç eder hale gelmeliyiz. Kısacası ekonomimizi daha rekabetçi ve üretken olacak biçime dönüştürmeliyiz. Türk ekonomisinin asıl riski bu dönüşümü konuşmamamız ve günü kurtarma hevesi ile Merkez Bankası’ndan hep parasal cambazlıklar yapmasını beklememizdir.

KAYNAK:

.Doç. Dr. Arif Orçun Söylemez, 12.9.2013 tarihli çalışmasıdan kısmen alınmıştır.

“Kontroller ve dengeler” kavramı, yasama, yürütme ve yargı gibi her bir hükümet kolunun sorumluluk alanı üzerinde özel kontrol sahibi olmasını ve böylece herhangi birisinde gücün yoğunlaşmasının engellenerek, paylaşılması sistemidir. Çağdaş politika araştırmacıları, “güçler ayrılığı” varlığının, demokrasinin pekiştirilmesinin kilit faktörlerinden biri olduğunu düşünüyor. Böyle bir sistemde yargı, yasaları ve uygulanmalarını adli ve anayasal yönlerden inceleyerek, kontrol ve dengeleri artırır.

Kurucular, yasayı özgürce ve adil bir şekilde uygulayabilen hakimlerin, hukukun üstünlüğü için gerekli olduğunu anlamışlardır. Anayasa, kağıt üzerindeki hakları güvence altına alıyor, ancak bu, onları koruyan bağımsız mahkemeler olmadan bir anlam ifade etmiyor. Bu nedenle yargı, değişken popüler görüşlerin yanı sıra diğer bölümlerin etkisinden de korunmalıdır. Bu izolasyon, yargı bağımsızlığı olarak adlandırılır ve onlara, kararlarının politik (yeniden seçilmemeleri, yerlerinin değiştirilmeleri) veya kişisel (kavuşturulmaları, maaşlarını düşürmeleri ) sonuçları ile karşılaşmadan, kanun kapsamında neyin doğru olduğuna karar vermelerini sağlar. Anayasalar, yargıçlara işlerini yapma yetkisi veriyor, ancak aynı zamanda güçlerini kötüye kullanmalarını önlemenin yollarını da ortaya koyuyor.

Güçlerin ayrılığı teorisine dayalı modern anayasa devletinde, bağımsız bir yargı ilkesi, özgür bir toplumun zararına olacak gücün kötüye kullanılmasının önlenmesini amaçlamak üzere karşılıklı kontroller ve dengeler sistemi olan üç ayrı hükümet kolundan birini oluşturur. Bu bağımsızlık, hem yargı kurumunun hem de belirli davalara karar veren bireysel hakimlerin, Yürütme, Yasama veya diğer uygun olmayan kaynaklardan etkilenmeden mesleki sorumluluklarını yerine getirebilmesi gerektiği anlamına gelir. Sadece bağımsız bir yargı, hukuk temelinde tarafsız bir şekilde adaleti sağlayarak, bireyin insan haklarını ve temel özgürlüklerini koruyabilir. Bu temel görevin verimli bir şekilde yerine getirilmesi için halk, yargının işlevlerini bağımsız ve tarafsız bir şekilde yerine getirebildiği konusunda tam güven duymalıdır. Ne zamanki bu güven aşınmaya başlar, ne bir kurum olarak yargı ne de bireysel hakimler bu önemli görevi yerine getiremeyecekler veya en azından böyle davrandıkları kolayca görünmeyecektir.

Sonuç olarak, hakimlerin bağımsızlığı ilkesi, hakimlerin kişisel çıkarları için icat edilmedi, ancak insanları gücün su istimallerine karşı korumak için yaratıldı. Yargıçlar, davaları hiçbir şekilde kendi kişisel tercihlerine göre keyfi olarak karara bağlayamazlar, onlara görev olarak kalan kanunları uygulamaktır. Bireyin korunması alanında, bu aynı zamanda hakimlerin, gerektiğinde, konu ile ilgili yerel ve uluslararası insan hakları hukukunu uygulama sorumluluğu olduğu anlamına gelir.

Mülkiyet haklarının açık bir şekilde tanımlanması ve uygulanmasının ekonomik kalkınmada önemli bir unsur olduğu konusunda uzun zamandır süregelen bir fikir birliği vardır. Bu fikir birliği, akademik ilginin daha ötesindedir; reformcu sosyalist ekonomilerdeki deneyim, güvenli mülkiyet haklarının piyasa ekonomilerinde önemli bir rol oynadığını göstermektedir. Ancak iyi tasarlanmış yasalar ve yönetmelikler, bu hakları uygulayacak ve anlaşmazlıkları çözecek bir kurum olmadan mülkiyet haklarını garanti edemez ve hemen hemen tüm ülkelerde mülkiyet hakları anlaşmazlıklarının çözümüne yönelik nihai forum, mahkeme sistemidir. Dolayısıyla, iyi işleyen bir mahkeme sistemi ekonomik büyüme için çok önemlidir.

Bununla birlikte, yargı teşvikleri kusursuz bir şekilde tasarlanmış olsalar bile, mahkeme sistemi düzenlenmesinin ve faaliyet gösterdiği kuralların, ekonomik bir kurum olarak arzulanan neticeyi sağlamada çarpıcı bir etkisi olabilmektedir. Hakimlerin, kararlarını etkileyebilecek dış etkenlerden korunmaları gerektiği doğru iken, tarafsız kararları da kanunları doğru şekilde yorumlamalıdır. Yanlış veya iyi anlamlı, ancak kendine özgü görünen kararlar, yasal sisteme olan güveni azaltacak ve ekonomik faaliyetteki belirsizliği artıracaktır. Yüksek kaliteli mahkeme sistemi için tek başına doğruluk, yeterli değildir. Yatırımcılara, yatırımları teşvik etmek için gerekli güvenlik ve kesinliği sağlayacaksa anlaşmazlıklar çözülmeli ve kararlar zamanında verilmelidir. Dolayısıyla, bir yargı sistemi sadece tarafsız olmamalı, aynı zamanda doğru ve verimli olmalıdır.

Yargı bağımsızlığı ve etkili mahkemeler genellikle ekonomik büyümeye yol açan faktörler olarak kabul edilir, ancak bunun etkisini ölçmek oldukça zordur. Genel olarak, ekonomik teori, bağımsız yargının ekonomik büyümeyi kolaylaştırdığı fikrini desteklemektedir. Bağımsız mahkemeler sözleşmeleri uygular, mülkiyet haklarını korur ve bunu yaparak ekonomik kalkınma için çok önemli olan yatırımları teşvik ederler. Bununla birlikte, yatırım için her zaman Yargı bağımsızlığı gerekli değildir. Muhtemelen, mahkemeler kadar olmasa da sözleşmeleri uygulayabilen ve mülkiyeti koruyabilen başka mekanizmalar da vardır. Örneğin, sözleşmeler, mahkemelere başvurmadan, “itibar – şeref” ile uygulanabilir. Benzer şekilde, hükümet, anayasal korumalar zayıf ve özel dava açma etkili olmasa bile, yürütme kısıtlamaları ve polisiye tedbirler yoluyla mülkiyet haklarını koruyabilir. Bu bakımdan bazı çalışmalarda, ekonomik büyümenin çoğu kez güçlü bir mahkeme sistemi olmadan başladığı ve yargının kalitesini geliştirme çabaları, ekonomik kalkınmanın sebebinden ziyade, sonucu olarak ortaya çıktığı görüşlerine de yer verilmektedir. Bununla birlikte, deneysel literatür çoğunluğu, mahkemeler ve ekonomik büyüme arasındaki ilişkiyi araştırdığı ölçüde, adli bağımsızlığa odaklanmış ve bu çalışmalarda; yargı bağımsızlığının derecesinin, ekonomik büyüme ile ilişkili olduğu, daha gelişmiş kredi piyasalarına yol açtığı, küçük firmaların yanı sıra ekonomideki büyük firmaların da daha hızlı büyüdüğü, iş yapan firmaların krediye daha fazla erişebildiği, firmaların sahip olduğu riskleri azalttığı ve böylece firmaların daha fazla yatırım yapma isteklerini arttırdığı, gösterilmiştir.

ABD’deki federal yargıç ve yargı mensuplarının atanmaları, ilk bakışta çok politik bir süreç gibi görünüyor. Tüm federal yargıçlar seçilmezler, atanırlar. Başkan tarafından aday gösterilirler ve çoğunluk oyuyla ABD Senatosu tarafından onaylanmaları gerekir. Onayın ardından, Başkan son olarak yargıcı, ömrü boyu sürecek görevine atamaya karar verir.

ABD’de yargı pozisyonlara aday seçimi için resmi bir yöntem yoktur. Ancak uygulamada, nitelikli hakimlerin ve adli mensupların atanmasını teşvik etmek için çok çeşitli güvenlik önlemleri vardır. Uygulamada, Senato üyeleri, seçim komiteleri oluşturarak bölge mahkemeleri ve kendi yetki alanı dahilinde bölgenin farklı yerlerinde davalara bakan gezici mahkemeler için aday seçiminde önemli bir rol oynamaktadır. Tanınmış avukatlar, devlet veya federal hakimler veya hukuk profesörleri seçilir. Adalet Bakanlığı daha sonra adayların yasal niteliklerini gözden geçirir. Amerikan Barolar Birliği (ABA), adayların nitelikleri hakkında tavsiyelerde bulunur.

Senato Adli Komitesi, adayların niteliklerini ve geçmişini kapsamlı bir şekilde inceler. Dolayısıyla, ABD’de federal yargıçların atanması prosedürü ABD Anayasasına uygun olarak politikacıların elinde görünse de, uygulamada prosedür tamamen politik etkilerden uzaktır.

ABD’deki adli sisteme ilişkin Avrupa Konseyi çalışma grubu GRECO (Yolsuzluğa Karşı Devletler Grubu) tarafından 2017’de hazırlanan raporda, “Federal yargıçlar ve yargıya atananların tümünün, en yüksek dürüstlük, olağanüstü hukuki yetenek ve her konuda adli ofis için tam nitelikli adaylar olduğunu düşünmek için her neden olduğu” vurgulanmaktadır. GRECO ayrıca, “Yaşam süresi ve diğer sağlam garantiler gibi yargı bağımsızlığı için ek güçlü önlemler bulunduğunu” belirtmektedir.

Her ne kadar kararları politikacılar alsalar da, kontroller ve dengeler, bu atama sürecinin önemli bir özelliğini oluşturur. Senato, adaylığı engelleyebilir. Ve en yüksek niteliklere sahip yargıçların atanmasını sağlamak için iyi bir seçim süreci var. Bu süreçte son derece önemli olan, tarafsız ölçütlere göre seçim yapma geleneği veya yasal kültürdür.

Avrupa Standartları

Avrupa’da, hakimlerin atanması için tipik veya standart bir prosedür yoktur. Aslında, bu prosedür için gerçek bir Avrupa standardı yoktur. Yargı atama yöntemleri, farklı yasal geleneklere ve yasal sistemlere göre değişir. Ayrıca yasal bir sistem içinde de farklı olabilirler. Örneğin, alt mahkemeler için adli atamalar, Yüksek Mahkeme ya da Anayasa Mahkemesi’ne yapılan atamalardan oldukça farklı olabilir.

Önemli sayıda Avrupa ülkesinde yürütme veya yasama organları, hâkimlerin atanmasında önemli ve belirleyici bir rol oynamaktadır. Bunlar, çoğunlukla hükümetin (veya Başkanın), bazen Parlamento ile birlikte hakimlerin atanmasına karar verdikleri Avrupa’daki eski demokrasilerdir. Ancak, bu ülkelerde, siyasi kriterlere göre değil, objektif kriterlere göre atama yapmaya yönelik bir gelenek veya yasal kültür var. Sık sık bu ülkelerdeki mahkemeler veya diğer yargı organları, yargı atamaları için belirleyici önerilerde bulunur. Bu günlerde, birçok Avrupa Ülkesinde yargı kurulu, hâkimlerin seçiminde ve atanmasında önemli bir rol oynamaktadır. Avrupa’da, (çoğunlukla alt mahkemelerin) hakimlerinin mahkemelerin kendileri tarafından atandığı çok az sayıda ülke (İsviçre gibi) vardır.

Bazı Avrupa ülkelerinde atama usulleri

Almanya’da Yargı Konseyi yok. Almanya’daki Federal hakimler, seçildikten sonra Federal Cumhurbaşkanı (Bundesprasident) tarafından atanır. Hakimler, yaşam süresi boyunca, 16 federal devlet bakanı (Lander) ve Alman Parlamentosu (Bundestag) tarafından seçilen 16 üyeden oluşan Hakimler Seçim Komitesi (Richterwahlausschuss) tarafından seçilir. Komite, adayların niteliklerini inceler ve atanmaları için öneride bulunur. Cumhurbaşkanı resmen hakimi atar, ancak karardan federal bir bakan sorumludur. Alman atama süreci, olası politik etkiyi dışlamaz. Ve bu durum, geçmişte eleştirildi. Bununla birlikte, karar alma sürecinin objektif kriterlere dayanmasını sağlamak için önemli garantiler vardır. Hakimler Seçim Komitesi’nin (federal devlet bakanları) kompozisyonunda kontroller ve dengeler var, adli atamalarla ilgili etkin bir adli kontrol var (temyiz prosedürü). Ve belki de en önemlisi, Almanya’da hakimlerin bağımsızlığına saygı duyan yasal bir kültür var.

Son olarak, Federal Anayasa Mahkemesi hakimlerinin yarısı Alman Parlamentosu (Bundestag) ve yarısı Federal Konsey (Bundesrat) tarafından seçilirler.

İngiltere’de hakimler göreve atanırlar. Adli nitelikler için yasal kriterler vardır. Adayların seçiminden, 15 üyeden oluşan adli atamalar komitesi sorumludur. Adalet Bakanlığı tarafından 12 üye, yargı konseyinden üç üye seçilir. Hükümetin bir üyesi olan, kıdemli bir devlet veya yasal görevli (the Lord Chancellor), hakimi tayin etme yetkisine sahiptir. Seçilen adayı kabul edebilir veya görev için uygun değilse, reddedebilir. Bazı kıdemli atamalar Kraliçe tarafından, Lord Şansölye veya Başbakanın tavsiyesi üzerine yapılır.

Fransa’da, hakimler rekabet yoluyla veya özel nitelikler temelinde (Hukuk Doktoru) seçilirler. Cumhurbaşkanı tarafından atanırlar. Yüksek Hakimler Konseyi (Conseil Superieur de la Magistrature), teklifleri hazırlar ve tavsiyelerde bulunur. Konsey, Yargıtay Başkanı, on iki yargı üyesi ve ikisi Cumhurbaşkanı, ikisi Ulusal Meclis Başkanı (Assemblee Nationale), ikisi Senato Başkanı, biri baro birliği ve bir de Danıştay (Conseil d’Etat) tarafından atanan, sekiz üyeden oluşur. Bu komisyonun, alt mahkeme hakimlerinin atanmasına ilişkin tavsiyeleri bağlayıcıdır.

Belçika’da, hakimler adli bir eğitim programının ardından veya doğrudan bir kariyer yerine atanır. Yüksek Adalet Konseyi tarafından motive edilmiş bir talep temelinde, emekli oluncaya kadar belirsiz bir süre için Taç (Kral ve bakanları) tarafından atanırlar. Bu adalet konseyinin dört yıllığına atanan 44 üyesi var ve Belçika için tipik olarak 22 üyeden oluşan iki bölümden oluşuyor: bir Fransızca konuşan bölüm ve bir Hollandaca konuşan bölüm. Her bölümde, Parlamentoda Senato tarafından üçte iki çoğunluk oyuyla atanan 11 hakim veya savcı ve 11 görevli bulunuyor.

Belçika’daki adli sistem konusundaki değerlendirme raporunda GRECO’ya göre(2014), ilk işe alım dışında, adli sorumluluk pozisyonlarına atama, esas olarak liyakat sonucundan ziyade, ağları ve doğru temasları geliştirme becerisinin bir sonucu olarak yapılmaktadır. Bu nedenle, atama sürecine dahil adli bir konsey bulunan bu sistemde, atamalarla ilgili politik düşüncelerin etkili olmayacağının garantisi yoktur

Anayasal ilkeler

Anayasal bakış açısıyla, adli atama sürecinde üç ilkenin önemli olduğu görülür.

Birincisi adli bağımsızlıktır. Mahkemeler, siyasi kurumlar değil. Mahkeme hakimleri, tarafsız, bağımsız ve adil olmalıdır. Sadakatleri, bir siyasi partiye değil hukuka olmalıdır. Bunun anlamı, öncelikle siyasi motivasyonlara bağlı olan hakimlerin atanması söz konusu olmamalıdır.

Hakimler, adli makam için belirli nitelikler esas alınarak atanmak zorundadır. Bu bağlamda, mahkemelerin, adli konseylerin veya adli danışma kurullarının atama sürecinde önemli bir rol oynaması gerekmektedir.

Yargı bağımsızlığını korumak için, atama şekli önemli olmakla birlikte, hakimlerin yasal statüsü ile ilgili diğer garantiler de mevcuttur. Yargı bağımsızlığını korumada özellikle önem taşıyan, hakimler için yaşam boyu veya emekliliğe kadar olan süre ile görevlenmeleri olduğu kadar, hükümet veya parlamentonun, hakimleri askıya alma, görevden alma veya disiplin cezası gibi yaptırımların uygulama yetkisinin olmamasıdır.

İkincisi, demokrasi ilkesidir. Birçok ülkede yürütme ve yasama organları adli atamalara katılmaktadır. Bu nedenle, Parlamentoda adli atamalarla ilgili bir miktar demokratik kontrol veya denetim yapılması gerekiyor. Herhangi bir demokratik kontrolü olmayan, devlet içindeki bir devlet olan bir yargı kabul edilemez. Dolayısıyla, bu bakımdan yürütme veya yasama organlarının atama sürecine dahil edilmesi gerektiği açıktır.

Üçüncüsü, kontroller ve dengelerdir. Hakimlerin atanmasına ilişkin yönetim yetkilerinin yoğunlaşmasını önlemek için, bu yetkilerin yürütme, yasama ve yargı organları arasında bölünmesi, önemlidir. Paylaşılan bir güç sistemi, hükümet kollarından biri tarafından güç istismarının engellenmesini teşvik eder.

Çoğu Avrupa ülkesinde, adli atamalar üzerindeki siyasi etkiye karşı anayasal güvenceler nispeten zayıftır. En önemlisi, yargı bağımsızlığına saygı duyan yasal bir kültürün geliştirilmesidir. Ayrıca, hakimlerin yasal statüsüne ilişkin özel önlemler (ömür boyu görev süresi, yürütme veya yasama organları tarafından hakimlerin görevden alınmaması) ve adalet yönetiminde dış baskıya karşı özel önlemler, belki de yargı bağımsızlığı için daha önemlidir.

Venedik Komisyonu, hakimlerin bağımsızlığı konusundaki raporunda (2010), eski demokrasilerin yürütme organının adli atamalar üzerinde belirleyici etkisinin olduğu sistemlerinin de uygulamada iyi çalışabileceği ve bağımsız bir yargıya izin verebileceğini, zira bu yetkilerin, yasal kültür ve gelenekler tarafından korunduğunu belirtti.

Bu yasal geleneklere sahip olmayan yeni demokrasilerde, adli atamalara kesin etkisi olan bir yargı konseyinin kurulması gerekliliği, Venedik Komisyonu tarafından ileri sürüldü. Bu konsey üyelerinin çoğunluğunun, yargının kendisi tarafından seçilmesi gerekir. Avrupa Komisyonu raporlarında, böyle bir yargı konseyinin, Avrupa Hukuk Kurallarına uyduğunu belirtmektedir. Ancak, böyle bir “Avrupa standartları” pratikte mevcut değildir. Yargı konseyinin, yargıyı etkilemek isteyen politikacıların elinde tehlikeli bir araç olabileceği de açıktır. Belki de atamaları merkezi düzeyde tutmak yerine, atama sürecini mahkemelere dağıtmak daha güvenli olacaktır.

KAYNAK

Paul Bovend’Eert

Prof. mr. P.P.T. Bovend’Eert is a professor of constitutional law at the Radboud University Nijmegen. Kenneth W. Dam, The Judiciary and Economic Development, University of Chicago L

Katma Değerli Ticaret (TiVA) göstergeleri ekonomiler arasındaki ticari ilişkilere yeni bakış açıları sunar ve küresel değer zincirlerinin (GVC’ler) her aşamasında değerin nerede yaratıldığına dair geniş bir görüş sağlar. Yalnızca brüt ticaret önlemlerinden daha eksiksiz bir tablo çizen TiVA yaklaşımı, KDZ’lerde hizmetlerin sağladığı katkıyı, ihracat performansında ithalatın rolünü ve ekonomik bağımlılıkların gerçek doğasını daha iyi yansıtıyor. TiVA veritabanının 2018 versiyonu, 2005-2015 yılları için 64 ekonomiyi ve 36 sanayi sektörünü kapsıyor ve ihracat, ithalat ve nihai talebin katma değer kökenlerine (hem ülke hem de sanayi) dayanan göstergeleri bir araya getiriyor. Bu yazı, ticaret, inovasyon ve yatırım da dahil olmak üzere bir dizi alan için politika yapmayı bilgilendirme amacıyla, katma değer terimleri ile Türkiye için ticaret modellerini vurgulamaktadır.

Önemli bulgular

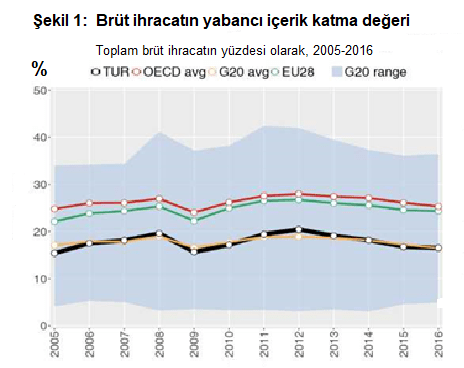

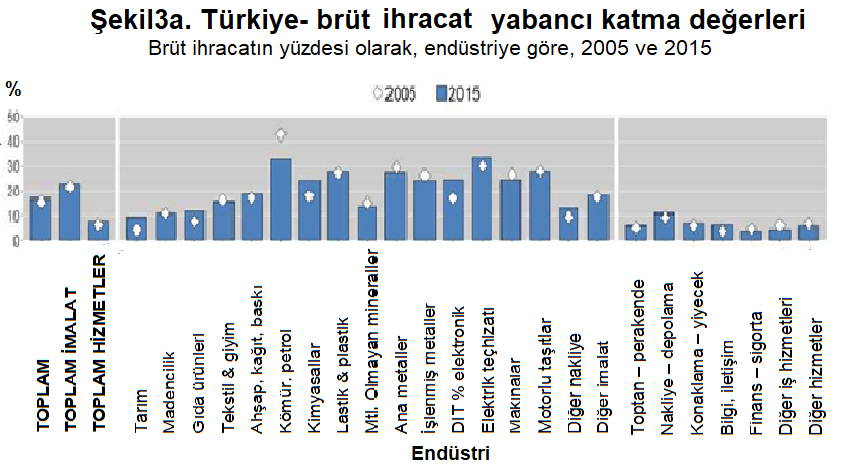

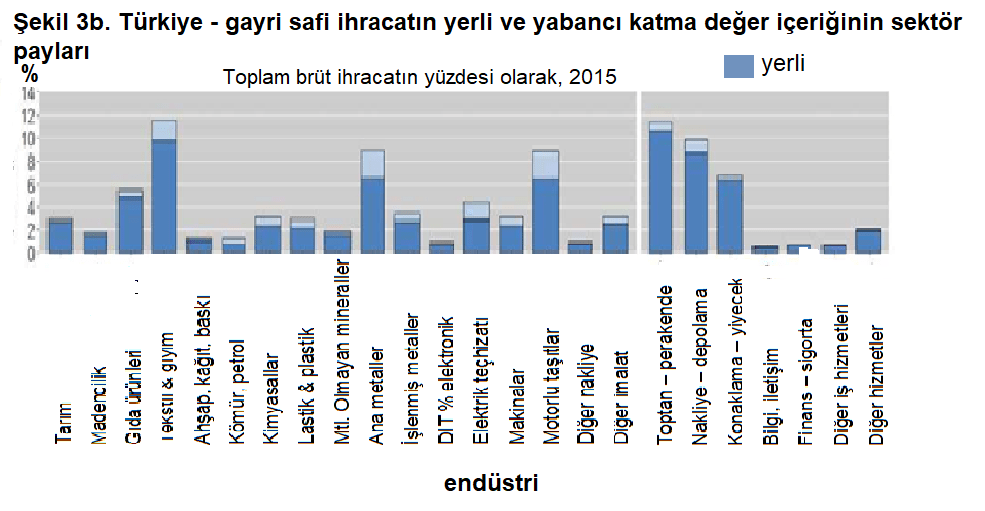

Küresel eğilimlere paralel olarak, Türkiye ihracatının dış mal ve hizmet içeriği de son yıllarda istikrarlı bir şekilde düşerek 2011-2016 yılları arasında %19,4’ten % 16,5’a gerileyerek % 2,9 puan düşmüştür. Ancak bu, %15,4 olan 2005 seviyelerine göre 1,1 puanlık bir artıştır (Şekil 1). 2015 yılında ihracatta yabancı katma değeri en yüksek olan sektör Elektrik ekipmanları (Şekil 3a) iken, Türkiye’nin brüt ihracatında yabancı içeriğin en fazla payını oluşturan Ana metaller ve Motorlu taşıtlar olmuştur (Şekil 3b).

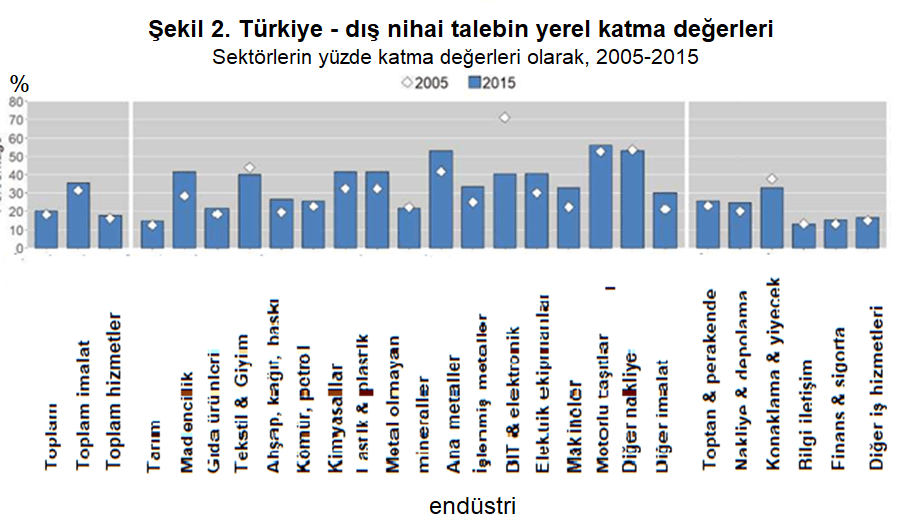

Türkiye son on yılda ihracat yönelimini artırmış, çoğu sektörde dış nihai talepten kaynaklanan yurtiçi katma değerli içerik artmıştır. İhracat yönelimi yüksek olan sektörler arasında Motorlu taşıtlar, Ana metaller ve Diğer ulaşım ekipmanları bulunmaktadır. Hala oldukça yüksek olmasına rağmen (kabaca %40), BİT ve elektronik, 2005 seviyelerinden %70’in üzerinde önemli bir düşüş gördü (Şekil 2).

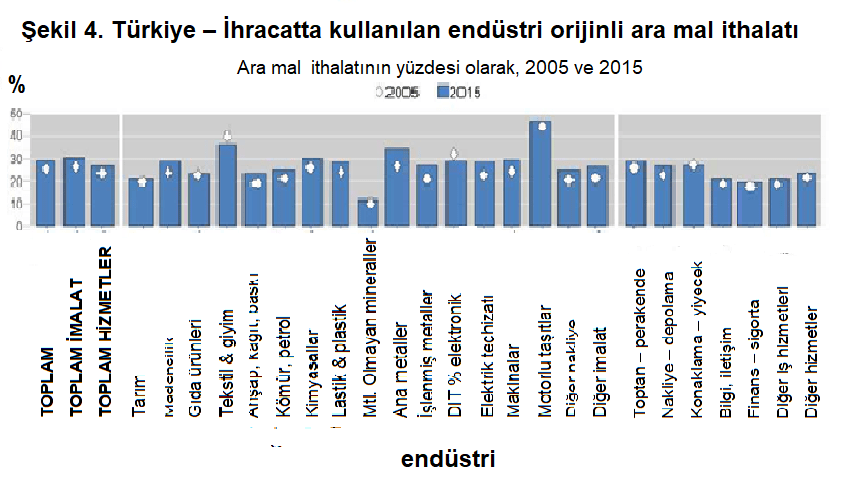

Türkiye’nin 2015 yılında ihracatı içinde olan %29,1 ara malı ve hizmet ithalatının toplam değeri, 2005 yılındaki % 25,2 olan değere göre artmış olmasına ragmen , OECD ortalaması olan % 45,5’un oldukça altında yer almıştır. Bir kez daha önde gelen sektör olan motorlu taşıtlarda (% 46.5) olan ithal mal ve hizmet ithalatı oranında, 2005 seviyeleri üzerinde artış görüldü (Şekil 4). Bu göstergeler, birlikte ele alındığında, Türkiye’deki Motorlu Taşıtlar sektörünün KDZ’lere (küresel değer zincirleri) daha entegre hale geldiğini göstermektedir.

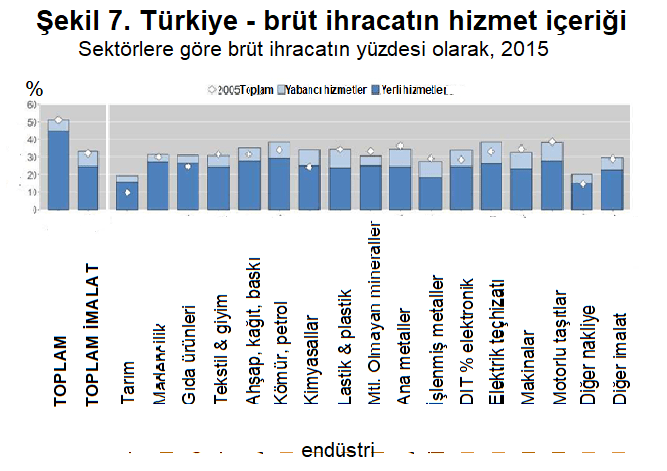

Türkiye’nin brüt ihracatının hizmet içeriği 2015 yılında % 51,2 oranı ile aşağı yukarı 2005 seviyeleri ile değişmemiş ve %54 olan OECD ortalamasının biraz altında kalmıştır (Şekil 7).

Çin, Türkiye’nin en büyük ithalat kaynağı (katma değer ve brüt terimlaeri ile) olmasına rağmen, katma değer ve brüt olarak Türkiye’nin sadece yedinci büyük ihracat pazarıdır (Şekil 5). Türkiye, Almanya, İtalya, Bulgaristan ve İspanya da dahil olmak üzere Avrupa ülkeleriyle yüksek düzeyde entegrasyona sahiptir (Şekil 6).

Küresel düzeyde, yeni TiVA göstergeleri, mali krizi takiben kısa bir artışın ardından genel olarak Küresel Değer Zincirleri’ne entegrasyonun son yıllarda istikrarlı bir şekilde azaldığını göstermektedir (Şekil 1).

Bu eğilim Türkiye için de geçerlidir ve Türkiye ihracatının 2011-2016 yılları arasındaki dış içeriği %19,4’ten %16,5’a düşerek yüzde 2,9 puan azalmıştır. Bu değer, %25.3 olan OECD ortalamasının altında, ancak G20 ortalamasına benzemektedir.

Yerli üretimde dış nihai talebin rolü

Genel olarak, 2015 yılında Türkiye’nin yurtiçi katma değerinin %20’si, on yıl önceki %18,2’den artışla, yurtdışındaki tüketimden kaynaklandı (Şekil 2). Endüstrilere göre payları, Motorlu Taşıtlar (%55,9), Ana metaller (%52,8) ve diğer uçtaki Diğer nakliye ekipmanları (% 52,8) ile alt uçtaki Bilgi ve iletişim (%13) arasında değişmektedir.

İhracat için ithalatın önemi

İhracatlarında en fazla yabancı katma değer içeriğine sahip sektörler (Şekil 3a), Elektrikli teçhizat (%33,6), Kok ve rafine edilmiş petrol ürünleri (%32,8) ve Motorlu taşıtlardır (% 27,4). Toptan ve perakende ticaret, 2015 yılında en büyük yurt içi katma değerli içerik kaynağı yaratmış, brüt ihracatın %10,7’sini (Şekil 3b), ardından Tekstil ve konfeksiyon (% 9,8) ve Nakliye ve depolama (% 8,8) oluşturmuştur. Toplam ihracattaki en yüksek yabancı içerik, Ana metaller ve Motorlu taşıtlardan (her ikisi de %2.4) geldi.

Türkiye’nin 2015 yılındaki ara mal ve hizmet ithalatının toplam değerinin (Şekil 4) %29,1’i ihracatta kullanılmıştır. Bu değer, OECD ortalaması olan %45,5’in oldukça altında, ancak 2005’teki payın (% 25,2) üzerindedir. Türkiye ihracatının, ara mal ithalatı kullanımı en yüksek orana sahip sektörler Motorlu taşıtlar (% 46.5), Tekstil ve hazır giyim (%35.9) ve Ana metaller (%34) olmuştur.

Türkiye: uluslararası mal ve hizmet akışları, ana oyuncular

Brüt olarak, Almanya (% 11,4), Birleşik Krallık (% 7,3) ve ABD (% 6,8), 2015 yılında Türkiye’nin en önemli üç ihracat pazarı olmuştur. Katma değer açısından ele alındığında, Almanya, Türkiye’nin katma değeri % 10,7 ile onu takiben ABD (% 8,5) ve İngiltere (% 7,3) olmuştur.

Brüt anlamda ithalat için Türkiye’nin 2015 yılında ilk üç ortağı Çin (% 14.7), Almanya (% 10) ve İtalya (% 5.9) ve katma değer açısından Çin (% 14.8), Almanya (% 10.1) ) ve Amerika Birleşik Devletleri (% 7,5), bir kez daha listenin başında yer aldılar.

Uluslararası ticarette hizmetlerin önemi

Hizmetler, Türkiye ekonomisine önemli bir katkı sağlıyor ve 2015 yılında Türkiye’nin brüt ihracatının %51,2’sini oluşturuyor (Şekil 7) -% 54 OECD ortalamasının altında. Yurtdışı hizmetler toplam brüt ihracatın değerine %6,7 oranında katkıda bulunmuştur. Hizmet sektörleri sadece Türkiye ekonomisi için kendi başlarına önemli olmakla kalmaz, aynı zamanda üretimin rekabet edebilirliği için de gereklidir. 2015 yılında hizmet katma değeri içeriği, brüt üreticilerin % 33,2’sine katkıda bulunmuş olup, Kahve ve rafine edilmiş petrol ürünlerinde (% 38,5), Elektrikli ekipmanda (% 38,5) ve Motorlu taşıtlarda (% 38,2) en yüksek paya sahiptir.

Türkiye’nin karşılaştığı ve yıllardır çözülemeyen iki ana makroekonomik sorun; yüksek cari açık ve işsizlik oranıdır. Nitekim, son on yılda büyümeye, GSYİH’nın yüzde 5-10’u civarında yüksek cari işlemler açığının eşlik ettiği, görülmüştür (GSYİH büyüme oranının negatif olduğu 2009 hariç). Benzer şekilde, işsizlik oranı, 2018 ekonomik gelişmelerine kadar nispeten istikrarlı bir büyüme dönemi olarak nitelendirilen bu yıllarda dahi %12’nin üzerine çıkmıştır. Bu durumun düzeltilmesi ile ilgili olarak ithal edilen mallar dikkate alındığında, sanayide kullanılan ara malların son yıllarda büyük artış gösterdiği ve ithalatın büyük bir kısmını oluşturduğu görülmektedir. Bu nedenle, sanayi politikalarının, cari açık ve işsizlik sorunlarını çözebilmekte kullanılabilecek politik araçlardan biri olabileceği fikri, tartışılmaya başlanmıştır.

Türkiye’nin ihraç ürünlerinin büyük çoğunluğu, imal edilmiş (makine kullanılarak yapılmış) mallardır. Payı düşmekle birlikte, mesela 2011 yılında toplam ihracatın %79’unu oluşturmaktadır. Bu kadar büyük bir ihracat payı ile imalat sanayinin özellikleri, Türkiye ihracat performansının önemli bir belirleyicisidir. îmalat sanayinin en önemli özelliklerinden biri, ithal ara mallara bağımlılığıdır. Ekonomi Bakanlığı tarafından hazırlanan Türkiye İthalat Haritasına göre, Türk imalat sanayinin ithal edilen bileşeni 2011 yılı için %43’tür (2010’da %40). En bağımlı sektörler gübreler (% 72), demir çelik (% 69), kimyasal maddeler (% 56), diğer metaller ve ürünler (% 51) ve motorlu taşıtlardır (% 51). Ayrıca, 2010 yılında imalat için ithalatın büyümesi, imalat sanayinin ithalata bağımlılığının arttığına işaret eden, üretimin kendisinin büyüme oranını aştı. Türkiye’nin ortalama sanayi büyümesinin üzerinde büyüyen sektörler, tipik olarak daha büyük ithalat bileşenine sahiptir. Son olarak, 2011 yılı GSYİH’da 1 milyar TL’nin üzerinde katma değer yaratan bu sektörlerin yerli katma değeri %5,5 olmuştur.

Son on yılda, Türkiye’nin imalat sanayii, uluslararası pazarlara göre iç pazara daha fazla yönelmiştir. Sanayi mallarının yurt içi satışındaki bir birim artış için, ithalat artışı 0,38 birimdir. Bu da iç talebi, sanayi üretimi için ara mal ithalatında ana itici güç haline getirmektedir. Bu rakamlar, ihracatın ithal edilen ara mallara daha az bağımlı olduğuna işaret ediyor. Ancak bu rakamlar, Türkiye’deki toplam ithalatın neredeyse %21’i olan ve 54 milyar dolara mal olan enerji ithalatını içermemektedir. Toplamda, Türkiye’nin ihracatının 2011 yılında ithal ettiği ara mal içeriği takriben %28’dir.

İhracatın ara mallara olan yüksek bağımlılığı ve ihracatın düşük iç piyasa katma değeri, ihracatını artırırken Türkiye’nin “pazar ekonomisi” haline geldiğinin bir göstergesidir (Sinn 2006). İhracatın, ithal edilen ara girdilere olan yüksek bağımlılığı, döviz kuru hareketlerinin dış ticaret açığı üzerinde eskiye göre daha az etkisi olacağı anlamına geliyor çünkü değer düşüklüğü aynı zamanda ithal edilen ara girdilerin maliyetini de artıracaktır.

Aynı olgunun bir başka gösterimi, ara mal girişleri hem ihracattan hem de ithalattan basitçe çıkarılarak bulunur. Eğer ihracatın ithalat içeriği %40 ise, ihracattaki katma değerin sadece 130 milyar doların( 2011 yılı) 0,6 katı veya 78 milyar dolar (52 milyar dolarlık ithal ara girdiyle) olduğu anlamına gelir. Gerçekte. Türkiye içinde tüketilen ithalat, 240 milyar dolar – 52 milyar dolar veya 188 milyar dolara eşit olacaktır. Bu, katma değer açısından ithalatın kapsadığının sadece 78/188 yada yaklaşık %42 olduğu ve brüt rakamlarla olan 130/240 yada yaklaşık %54 olan değerden çok daha düşük olduğunu gösterir.

Daha öncede belirtildiği gibi, Türkiye’nin karşı karşıya olduğu başlıca makroekonomik sorunlardan biri, büyük cari işlemler açığıdır. Büyük cari işlemler açığının, kısmen endüstriyel üretimin ithal edilen ara girdilere ve makinelere aşırı bağımlılığı ile ilgili olduğu yönünde yaygın bir algı var. Türkiye’de sanayinin ithalat bağımlılığı, Merkez Bankası tarafından yayınlanmış, Saygılı ve ark.(2010) tarafından yapılan araştırmada incelenmiştir. Buna göre, Türkiye’nin ara mal ithalatı, ülkenin toplam ihracatı içindeki ürün paylarının ağırlığı olarak, 1994-2008 arasında üretim çıktısındaki artıştan, 2,5 kez daha fazla artmıştır. Bu durum, üretimin yapısal değişimini kısmen yansıtmaktadır.Tekstil ve konfeksiyon gibi geleneksel endüstrilerin payı azalmıştır ve motorlu araçların, temel metallerin ve fabrikasyon metal ürünlerini üretim payları artmıştır. Genişleyen endüstriler, ara girdilerinin ve ham maddelerinin daha büyük bir kısmını ithal etmeye başlamışlardır. Sonuç olarak, araştırmaya göre, ithal girdi ve hammaddelerin toplam girdi ve hammadde içindeki payı 2002 yılında yüzde 56’dan 2007’de yüzde 62’ye yükselmiştir.

Çalışma, firmaların makine ve teçhizatın yanı sıra ithal girdileri tercihlerinin arkasındaki nedenlerini araştırmak için sektörlerinde katma değerinin yüzde 50’sini (tekstil, giyim eşyası, motorlu taşıtlar, beyaz eşya, makine, temel metaller, metalik olmayan mineraller dahil) temsil eden 145 büyük firma ile yapılan görüşmelere dayanıyor. Firmalara, neden iç piyasadan tedarik etmek yerine, ara malları ve makineleri ithal etmeyi tercih ettikleri sorulmuştur.

Ara mallar durumunda, ankete katılan firmaların yaklaşık yüzde 97’si “yerli üretimin olmamasını”, yüzde 75’i ise “kalite ve kesintisiz tedarik” ve “düşük maliyet” olarak ithalat nedenlerini belirtmişlerdir. Sadece yüzde 24’ü “yabancı mal sahiplerini” (dikey olarak entegre olunan tedarik zincirlerinin yukarı akış unsurlarından tedarik etme arzusu olan) ithalat piyasalarından ara girdi temin etmenin nedenleri olarak belirtti.

Makine durumunda, “yerli üretimin yokluğu” yüzde 96, “kalite ve kesintisiz tedarik” yüzde 72, “düşük maliyet” ise yüzde 45 oranlarında firmalarca seçildi. Genel olarak, firmaların yüzde 65’i, makine ithal etmenin en önemli nedeni olarak “yerli üretimin olmadığını”, yüzde 19’u “kalite ve kesintisiz tedarik” ve yüzde 8’i daha düşük maliyetini gösteriyor. Ham maddeler ve ara girdiler için oranlar sırasıyla yüzde 53,19 ve 2O’dir.

İthal edilen girdilerin kullanımının sadece rakamlara bakarak veya ülkeler arası karşılaştırmalar yaparak optimum düzeyde olup olmadığına karar vermek zor görünüyor. Ancak, ithal girdilerin sektörler bazında ve zaman içindeki değişimleri ışığında kullanımını değerlendirirsek, bazı yapısal sorunların varlığı açıkça görülebilir. Küreselleşme ve iletişim teknolojilerindeki hızlı gelişme, ülkeler arasında kaynak tahsisinde ve özellikle gelişmekte olan ekonomilerin üretim yapılarında belirgin değişikliklere yol açmaktadır. Sınırların görünmezliği, ithal girdilere erişimi kolaylaştırmakta ve aynı zamanda girdi ihracatçıları arasındaki rekabeti artırmaktır. Sonuç olarak, yüksek kaliteli ve ucuz girdilere hızlı ve sürekli erişime sahip olmak isteyen ülkeler dış kaynakları tercih ediyor. Büyük resme baktığımızda, uluslararası üretim süreçlerinin iç içe geçtiğini ve ürüne dayalı değer zincirlerinin çok uluslu hale geldiğini görüyoruz. Türkiye’de de benzer bir eğilim var. Ancak, bu eğilimden bu yana, döviz kuru dalgalanmaları ve dolarizasyon ile etkileşime girme, enflasyon ve cari işlemler dengesi gibi ana makro ekonomik göstergeleri etkilemektedir. Bu, Türkiye örneğinde “ithal girdilere bağımlılık” durumuna dönüşmüştür.

İthal girdilerin yüksek kullanımı, tamamen olumsuz bir şey değil. Aslında, bu konudaki akademik çalışmalar, ithal girdilere erişimin toplam üretkenliği artırabileceğini bildiriyor. Özellikle ithal edilen ara girdiler daha düşük maliyet ve daha yüksek kalitede elde edilebilir ve kısa vadede iç piyasadaki alternatif ürünler ile ikame edilemeyebilir.. Bu iki gerçek, verimlilikteki artışın altında yatan temel ekonomik mekanizmalar olarak durmaktadır. Ayrıca, yurt dışından gelen kritik öneme sahip bazı ucuz ve kaliteli girdilerin mevcudiyeti, ülke ekonomisinin karşılaştırmalı bir üstünlüğe sahip üretim süreçlerinde uzmanlaşma yolunu açabilir. Başka bir deyişle, ithal edilen girdilerin kullanımı bir gereklilik yerine stratejik bir seçenek olabilir.

Gelişmekte olan diğer ülkelerin de uluslararası ticaret pazarındaki paylarını artırmak için ihracata güvenmesi gibi, Türkiye de, üretimde katma değeri diğer sektörlerden nispeten daha yüksek olan imalat sanayi sektörlerine ağırlık vermektedir. Bu sektörlerin, ucuz ve kaliteli ithal girdilere sürdürülebilir erişime sahip olmaları, üretim ve ihracat kapasitelerini arttırmaktadır.

Ancak, bu seçim, fiyatlarda değişimin çok sık olduğu bir ekonomide, belirli maliyetleri de beraberinde getirebilir. İthal sermaye ve ara mal piyasalarındaki gelişmeler, döviz kurundaki gelişmeler ile birleştiğinde, ihracat performansını, ekonomik faaliyetin seyrini ve enflasyon oluşumunu önemli derecede etkileyebilir. İthal edilen girdilerin üretim faaliyetindeki yoğunluğu ve sektörel dağılımları, bu etkilerin özelliklerini belirler. Öte yandan, ithal girdilerin yüksek miktarlarda kullanımı, ihracatın döviz kuru gelişmelerine karşı duyarlılığını azaltır. Yurt içi para biriminin değer kaybetmesi durumunda, ithal girdilerin maliyeti artarak döviz kuru avantajının ihracat üzerindeki etkisini sınırlandırır, yerel para birimi değer kazandığında maliyet azalır, bu durum döviz kurlarından kaynaklanan ihracat zararlarını önler. Diğer bir deyişle, diğer tüm şeylerin eşit olması durumunda, ihracatçı sektörlerde döviz kuru şoklarının yarattığı dalgalanmaların ciddiyeti, ithal edilen girdilerin payı arttıkça azalmaktadır. Bu mekanizma hemen hemen tüm gelişmekte olan açık ekonomilerde bu şekilde çalışır.

İthal edilen girdilerin kullanımının Türkiye’deki genel eğilimleri üzerine yapılan gözlemler ışığında maliyet ve faydaları çeşitli çalışmalarda analiz edilmektedir. Ayrıca bu çalışmalar, sektörlere ve yıllara göre değişikliklerin yanı sıra ülkeler arası karşılaştırmaları da içermektedir. En kritik nokta “ithal girdilere bağımlılık” kavramını tanımlamak ve bu bağımlılıktan kaynaklanan maliyetleri azaltacak politikaları tasarlamaktır. Bu noktaya odaklanarak, ithal girdilerin kullanımından elde edilen verimlilikten ödün vermeden, yerli girdilerin payının artırılmasının önemini tartışmak gerekir.

Bağımlılık mı Verimlilik mi?

İthal girdilerin kullanımına ilişkin iki ana bakış açısı vardır. Birincisi, kapalı ekonomilerde ithalat-ikame büyümesi ihtiyacının bir yansıması olarak ortaya çıkmıştır. Bu bakış açısı, ithal edilen ara maddelerin kullanımının, üretimi dış şoklara maruz bırakacağını, böylece onun dengesini bozacağını ve gelişmeyi engelleyeceğini savunuyor. Buna göre, üretimin altında yatan şartlar, dahili dış ticaret önlemleri ve çeşitli teşvikler yoluyla (bazen devletin kendisi tarafından) sağlanmalıdır.