Amerika Birleşik Devletleri, vatandaşlarının ve yerleşik kişilerin dünya çapındaki gelirleri üzerinden vergi almaktadır. Yerleşik olmayan yabancılar, ABD kaynaklı gelirleri ve ABD ticareti veya işiyle etkili bir şekilde bağlantılı olan gelirleri üzerinden vergilendirilir (bazı istisnalar hariç).

ABD federal vergi sistemi çeşitli unsurlar içermektedir. Gelir vergileri birincil bileşendir ve Amerika Birleşik Devletleri’nde bireylerin gelirine uygulanan bir gelir vergisi ve şirketler için ayrı bir gelir vergisi vardır. Bordro vergileri kazanılan gelir üzerinden alınıyor ve bu gelirin çoğu sosyal sigorta programlarını finanse etmek için kullanılıyor. ABD vergi sistemi aynı zamanda emlak ve intikal vergisinin yanı sıra çeşitli tüketim vergilerini de içermektedir.

İç Gelir Servisi (IRS), ABD Hazine Bakanlığının bir bürosudur ve ABD’deki vergi gelirlerinin değerlendirilmesinden ve toplanmasından sorumludur. IRS’nin misyonu Amerika Birleşik Devletlerindeki vergi yasalarını yürütmektir. Vergileri değerlendirir ve toplar, vergi mükelleflerinin vergi sorumluluklarını anlamalarına ve yerine getirmelerine yardımcı olur ve herkesin kendi payına düşeni ödemesini sağlamak için vergi yasalarını uygular. IRS, 2020 mali yılında neredeyse 3,5 trilyon dolar gelir topladı ve 240 milyondan fazla vergi beyannamesini işleme koydu.

IRS yapısı iki ana organizasyona bölünmüştür: Hizmetler ve Uygulamadan Sorumlu Komiser Yardımcısı (DCSE) ve Operasyon Desteğinden Sorumlu Komiser Yardımcısı (DCOS). IRS artık dört ana işletim bölümü altında faaliyet göstermektedir

Büyük İşletme ve Uluslararası (LB&I)

Küçük İşletme/Serbest Meslek Sahibi (SB/SE)

Ücret ve Yatırım (W&I)

Vergi Muafiyeti ve Devlet Kurumları (TE/GE)

Genel

Tarihsel olarak, federal vergi sisteminin elde edilen gelir açısından en büyük bileşeni bireysel gelir vergisi olmuştur. 2021 Mali Yılı için 2,0 trilyon dolar veya federal hükumetin gelirinin %50,5’i bireysel gelir vergisinden toplandı. Kurumlar gelir vergisi, 2021 Mali Yılında 212 milyar dolar daha gelir elde etti, yani toplam gelirin %9,2’si. Sosyal sigorta veya bordro vergileri, 2021 Mali Yılında 1,3 trilyon dolar veya gelirin %32,5’ini oluşturdu.

2021 Mali Yılında toplam gelirler gayri safi yurt içi hasılanın (GSYİH) %18,1’iydi; bu da İkinci Dünya Savaşı sonrası ortalama olan GSYH’nin %17,2’sinin biraz üzerindeydi. Federal hükümetin en büyük gelir kaynağı bireysel gelir vergisidir.

Bireysel gelir vergisi, bireyin düzeltilmiş brüt gelirinden (AGI) kesintiler çıkarılarak elde edilen vergiye tabi geliri üzerinden alınır. Başvuru durumuna dayalı vergi oranları (örneğin evli, ortak başvuru, hane reisi veya bekar birey) vergi yükümlülüğünün tutarını belirler. Amerika Birleşik Devletleri’ndeki gelir vergisi oranları genellikle artan oranlıdır. Daha yüksek gelir düzeyleri genellikle daha yüksek oranlarda vergilendirilir.

Geçici vergi yükümlülüğü hesaplandıktan sonra, vergi kredileri vergi yükümlülüğünü azaltmak için kullanılabilir. Vergi indirimleri ve vergi kredileri, politika yapıcıların belirli faaliyetlerin üstlenilmesinin vergi sonrası fiyatını artırmak veya azaltmak için kullanabileceği araçlardır. Gelire göre yüksek düzeyde kesinti ve krediye sahip bireylerin alternatif asgari vergiyi (AMT) ödemeleri gerekebilir.

Federal hükümet ayrıca şirketlere, ücret kazançlarına, mülklere, hediyelere ve belirli mallara da vergi koyar. Kurumların vergiye tabi gelirleri %21 sabit oranda vergiye tabidir. Sosyal Güvenlik ve Medicare vergi oranları sırasıyla kazançların %12,4’ü ve %2,9’udur. Federal tüketim vergileri ulaşım yakıtları, alkol ve tütün gibi belirli mallara uygulanır.

Vergi sistemine bir bütün olarak bakıldığında çeşitli tespitlerde bulunulabilir. Özellikle gelirlerin bileşiminin zaman içinde değiştiği görülmektedir. Kurumlar vergisi gelirlerinin zaman içinde toplam vergi gelirleri içerisindeki payı azalırken, sosyal sigorta gelirlerinin toplam gelirler içerisindeki payı artış eğilimine girmiştir. Sosyal sigorta gelirleri, genel federal vergi sisteminin önemli bir bileşenidir. Çoğu vergi mükellefi bordro vergisi olarak gelir vergisinden daha fazlasını öder. Pek çok vergi mükellefi, sosyal sigorta vergisi ödüyor ancak bireysel gelir vergisi ödemiyor; gelirleri, pozitif gelir vergisi yükümlülüğü doğuracak tutarın altında. Uluslararası bir perspektiften bakıldığında, ABD federal vergi sistemi, diğer OECD ülkelerine kıyasla federal gelirlerden GSYİH yüzdesi olarak daha az toplama eğilimindedir.

Federal Vergi Sistemi

Federal vergi sisteminin çeşitli bileşenleri vardır. Elde edilen gelir açısından en büyük bileşen bireysel gelir vergisidir. 2021 mali yılında bireysel gelir vergisi federal gelirde 2,0 trilyon dolar yarattı. Bireysel gelir vergisi geliri, 2020 Mali Yılında, 2019 Mali Yılındaki 1,7 trilyon dolardan 1,6 trilyon dolara geriledi; bu düşüş, COVID-19 salgınının ekonomik etkileri ve buna verilen politika tepkisi nedeniyle gerçekleşti. 2021 Mali Yılında federal gelirin %50,5’i bireysel gelir vergisinden geldi. Pandemi döneminde kurumlar vergisi gelirleri de azaldı. 2021 Mali Yılında kurumsal gelir vergisi gelirleri 372 milyar dolardı, yani toplam federal gelirlerin %9,2’si. Kurumsal gelir vergisi gelirleri 2019 Mali Yılında 230 milyar dolar iken 2020 Mali Yılında 212 milyar dolara geriledi.

Bireysel gelir vergisi beyannamelerinde bildirilen gelirlerin çoğu ücret ve maaşlardır. 2022’de bireysel gelir vergisi beyannamelerinde bildirilen toplam gelirin %66’sının maaş ve ücretlerden oluşacağı öngörülüyor. Amerika Birleşik Devletlerindeki ticari gelirin önemli bir kısmı bireysel gelir vergisi sisteminde vergilendiriliyor. Şahıs şirketleri, ortaklıklar (sınırlı sorumluluk şirketleri dahil) ve S şirketleri (vergiyi kurumun kendisi ödemek yerine şirketin geliri, zararı, kesintileri ve alacakları şirket sahipleri tarafından ödenen) de dahil olmak üzere doğrudan geçişli işletmeler, iş gelirlerini genellikle işletme sahiplerine aktarır ve bu gelir, bireysel gelir vergisi oranları üzerinden vergilendirilir.

Projeksiyonlar, 2022’de bireysel vergi mükellefleri tarafından bildirilen toplam gelirin %9’unun, doğrudan iş geliri, çiftlik veya Çizelge E geliri (kiralık gayrimenkul, telif hakları, mülkler, tröstler, ortaklıklar ve S-Şirketleriyle ilgili “ek gelir ve zararı” gösteren form) de dahil olmak üzere, net iş geliri olacağını gösterdi

Federal gelirin ikinci en büyük kaynağı bordro vergileridir. 2021 Mali Yılında bordro vergileri federal gelirde 1,3 trilyon dolar (toplam gelirin %32,5’i) oluşturdu. Bordro vergilerinden elde edilen gelirler, o yıl düşüş gösteren gelir vergisi tahsilatlarının aksine 2020 Mali Yılında sabit kaldı. Diğer kaynaklardan elde edilen gelirler 2021 Mali Yılında 317 milyar dolardı (toplam gelirlerin %7,8’i).

Brüt Gelir ve Düzeltmeler

Gelir vergisinin alınabilmesi için öncelikle gelirin tanımlanması gerekir. Bir kıyaslama noktası olarak ekonomistler sıklıkla, vergi mükelleflerinin vergilerinin hesaplanmasında kullanılan gelir ölçüsünden farklı olabilen Haig-Simons kapsamlı gelir tanımına başvuruyorlar. Haig-Simons tanımına göre vergilendirilebilir kaynaklar, vergi mükellefinin vergi yılı boyunca tüketme kabiliyetindeki değişiklikler olarak tanımlanmaktadır. Bu gelir tanımını kullanarak, örneğin bir işverenin çalışan sağlık sigortasına yaptığı katkılar çalışanın gelirine dahil edilecektir. Ancak bu gelir, mevcut vergi kanununa göre çalışanın vergiye tabi gelirine dahil edilmemektedir.

Uygulamada, bireysel gelir vergisi bireylerin çeşitli kaynaklardan elde ettiği brüt gelire dayanmaktadır. Bireysel gelir vergisi matrahına ücretler, maaşlar, bahşişler, vergilendirilebilir faiz ve temettü gelirleri, işletme ve çiftlik gelirleri, gerçekleşen net sermaye kazançları, vergiye tabi emeklilik ve yıllık gelir ve kiralar, imtiyaz hakları, tröstler, mülkler ve ortaklıklardan elde edilen gelirler dahildir. Vergi amaçlı brüt gelir, Haig Simmons’ın gelir tanımından sapabilecek belirli kalemleri kapsamaz. Örneğin, işveren tarafından sağlanan sağlık sigortası, emeklilik katkı payları ve diğer bazı çalışanlara sağlanan faydalar, vergiye tabi gelirin dışındadır. Sosyal Güvenlik’e ilişkin işveren katkıları da ücretlere dahil değildir. Hayat sigortası sözleşmeleri kapsamında alınan tutarlar gelire dahil edilmez. Gelirin bir diğer istisnası, belirli devlet tahvilleri ve yerel tahvillerden alınan faizdir. Bazı affedilen borçlar ve diğer çeşitli kalemler de vergi açısından gelirin dışında tutulur. Sermaye kazançları veya temettüler olarak sınıflandırılan gelirler için özel kurallar vardır. Sermaye kazançları ( veya kayıplar) varlıklar satıldığında gerçekleşir. Vergi matrahına gerçekleşmemiş sermaye kazançları dahil değildir. Belirli sermaye kazançları ve temettüler için indirimli vergi oranları vardır.

Normal gelirde olduğu gibi istisnalar olabilir. Örneğin, birincil konutların satışından elde edilen belirli sermaye kazançları gelirin dışında tutulur. Bir ortaklığa benzer şekilde muamele görmeyi seçen bir mülkiyet, ortaklık veya küçük işletme şirketi (S şirketi) aracılığıyla bir işletmenin işletilmesinden elde edilen gelir veya kiralık mülkler de bireysel gelir vergisine tabidir. Bu gelir, işçilik ödemeleri, amortisman, yeniden satış amacıyla edinilen malların maliyetleri ve diğer girdiler, faiz ve vergiler gibi indirilebilir maliyetlerin düşülmesiyle elde edilen brüt gelirlerin netidir. Federal gelir vergisi kapsamındaki temel gelir ölçüsü olan vergi mükellefinin düzeltilmiş brüt geliri (AGI), brüt gelirden “sınır üstü” kesintilerin çıkarılmasıyla belirlenir. Sınır üstü kesintiler, kesintileri ayrıntılı olarak belirtmelerine veya standart indirimi talep etmelerine bakılmaksızın vergi mükelleflerinin kullanımına açıktır. Diğer kalemlerin yanı sıra, serbest meslek sahibi bireylerin nitelikli emeklilik planlarına ve bireysel emeklilik hesaplarına katkıları, öğrenci kredilerine ödenen faiz, yüksek öğrenim ve okul masrafları ve sağlık tasarruf hesaplarına katkılar için limit üstü kesintiler talep edilebilir.

Beyan Durumu ve Kesintiler

Vergi yükümlülüğü, vergi mükellefinin beyan durumuna bağlıdır. Dört ana dosyalama kategorisi vardır: ortak evli dosyalama, ayrı ayrı evlilik dosyalama, hane reisi ve bekar birey. Mükelleflerin vergi yükümlülüğünün hesaplanması, başvuru durumlarına bağlıdır.

Standart kesintinin miktarı aynı zamanda dosyalama durumuna da bağlıdır. Vergiye tabi gelir belirlenmeden önce kesintiler düşülür. Vergi mükellefleri, standart kesintiyi talep etme veya ayrıntılı kesintilerin toplamını talep etme arasında seçim yapma hakkına sahiptir. Standart kesinti tutarı dosyalama durumuna bağlıdır. Bekarlar için 2022 standart kesintisi 12.950 dolar iken, ortak başvuru yapan evli vergi mükellefleri için standart kesinti bu tutarın iki katı, yani 25.900 dolardır. Bir hane reisi için standart kesinti 19.400 dolardır. Yaşlılar (65 yaş ve üzeri vergi mükellefleri) ve körler için ilave standart kesinti bulunmaktadır. Standart kesinti tutarları enflasyona endekslidir.

Vergi mükelleflerinin ayrıntılı kesintilerinin toplamı standart kesintiyi aştığında, vergi mükellefleri ayrıntılı kesinti yapmayı seçebilir. İpotek faizi ve hayır amaçlı katkılar için kesintilere izin verilebilir. Vergi mükellefleri ayrıca eyalet ve yerel vergiler (gelir, satış veya emlak vergileri) için toplam kesinti olarak 10.000 ABD Dolarına (evli vergi mükellefleri için ayrıca beyanda bulunanlar için 5.000 ABD Doları) kadar talepte bulunabilirler. Bazı kesintiler yalnızca bir taban miktarı aşan şekilde maddeler halinde belirtilebilir ve talep edilebilir. Örneğin sağlık giderleri Düzeltilmiş Brüt Gelir’in (DBG) %7,5’ini aştığı ölçüde düşülebilir. Federal olarak ilan edilen felaketlere atfedilebilen kayıp ve hırsızlık kayıpları da DGB’nin %10’unu aşan oranda düşülebilir. Vergi mükelleflerinin tahminen %12,1’inin 2021 vergi beyannamelerinde ayrıntılı kesinti talep etmesi bekleniyor.

Nitelikli İşletme Geliri Kesintisi

Nitelikli işletme kazancına ilişkin kesinti, vergiye tabi gelirin belirlenmesinde de dikkate alınır. Bireysel vergi mükellefleri, bir ortaklıktan, S şirketinden veya şahıs şirketinden elde edilen nitelikli işletme gelirinin %20’sini düşebilir. Bireysel vergi mükellefleri ayrıca nitelikli Gayrimenkul Yatırım Ortaklığı (GYO) temettülerinin, halka açık ortaklık gelirlerinin ve kooperatif temettülerinin %20’sini düşebilir. Bazı vergi mükellefleri için kesinti iki sınırlamaya tabidir.

İlk olarak, eşik tutarların üzerinde, sağlık, hukuk, muhasebe, aktüerya bilimi, performans sanatları, danışmanlık, atletizm, finansal hizmetler, komisyonculuk hizmetleri veya yatırım ve yatırım yönetimi hizmetleri dahil olmak üzere belirli hizmetlerden elde edilen gelirler için kesinti aşamalı olarak kaldırılmaya başlar. Bu eşik miktarları, ortak beyanname veren evli vergi mükellefleri için 315.000 ABD Doları (enflasyona göre 2022’de 340.100 ABD Doları’na ayarlanmıştır) ve diğer tüm vergi mükellefleri için 157.500 ABD Dolarıdır (enflasyona göre 2022’de 170.050 ABD Doları’na ayarlanmıştır). İkincisi, kesinti aynı zamanda ödenen ücretler ve ilgili işletmenin amortismana tabi varlıklarından vergi mükellefinin payına dayalı olarak sınırlamaya da tabidir. Spesifik olarak, kesinti, W-2 ücretlerinin(yıllık gelir veya kazanılan ücretlerin özeti) %50’sinden veya W-2 ücretlerinin %25’i artı nitelikli mülk maliyetinin %2,5’inden büyük olanı ile sınırlıdır. Bu ikinci sınırlama, birinci sınırlamayla aynı eşiklerin üzerinde aşamalı olarak gerçekleşir.

Vergi oranları

Gelir vergisi sistemi, gelirin artan yasal marjinal vergi oranlarıyla artan oranlı olacak şekilde tasarlanmıştır. Vergi mükelleflerinin gelirleri bir eşik seviyesini aştığında, daha yüksek bir marjinal vergi dilimine yerleşirler ve daha yüksek marjinal vergi oranı yalnızca bu eşik değerini aşan gelire uygulanır. Bu marjinal gelir vergisi oranları, vergi mükellefinin brüt gelir vergisi yükümlülüğüne ulaşmak için vergiye tabi gelirine uygulanır. Pek çok vergi mükellefi, özellikle de düşük gelirli vergi mükellefleri, negatif ortalama vergi oranlarına sahiptir. Kazanılan gelir vergisi kredisi (EITC) gibi iade edilebilir vergi kredileri, negatif ortalama vergi oranlarına yol açabilir.

Sermaye Kazançları ve Temettülere İlişkin Vergi Oranları

Yukarıda belirtildiği gibi, uzun vadeli sermaye kazançları ve nitelikli temettülerden elde edilen gelirler daha düşük oranlarda vergilendirilebilir. Uzun vadeli sermaye kazançları ve nitelikli temettülere ilişkin oran, vergi mükellefinin vergilendirilebilir gelirine ve vergiye tabi olma durumuna bağlı olarak %0, %15 veya %20’dir. Vergi Kanunu 115-97, Net Yatırım Gelirlerine, %20 oranı uygulanacak şekilde kanunlaştırdı.

Bazı yüksek gelirli bireyler, net yatırım geliri üzerinden %3,8 oranında ek vergiye tabi olabilir. Spesifik olarak vergi, (1) net yatırım gelirinden veya (2) değiştirilen YGK’nın sabit eşik tutarlarını aştığı tutardan düşük olanı için geçerlidir. Sabit eşik tutarları, müştereken beyanda bulunan vergi mükellefleri için 250.000 $ ve diğer beyanda bulunanlar için 200.000 $’dır. Net yatırım geliri vergisi, sermaye kazançları ve temettüler üzerindeki azami vergi oranını %23,8’e çıkarmaktadır. Faiz, yıllık gelirler, telif hakları ve kira dahil olmak üzere diğer yatırım gelirlerinin maksimum oranı %40,8’dir.

Vergi kredileri

Vergi kredisi, IRS tarafından verilen ve vergi faturasını dolar bazında azaltan bir miktar paradır. Bu, yıllık vergi faturanızı hesaplamanın son adımlarından biridir ve kesintilerinizi ayrıntılı olarak belirtmenize veya standart kesintiyi yapmanıza bakılmaksızın talep edilebilir.

Brüt gelir eksi çizgi üstü kesintiler(IRA kesintisi, Sağlık tasarruf hesabı kesintisi, Öğrenim kredisi faiz kesintisi, Eğitimci gider kesintisi, Serbest meslek kesintileri) düzeltilmiş brüt geliri verir. Buradan, standart veya ayrıntılı kesintiler(hangisi daha büyükse) çıkarıldığında, vergiye tabi gelir elde edilir. Vergilendirilebilir gelir, vergi yükümlülüğünü hesaplamak için kullanılır; bu, marjinal vergi oranınız üzerinden vergilendirilecek para miktarıdır.

Son olarak, geçerli vergi kredileri toplam vergi faturasından düşülür. Mesela, toplam vergi faturası 4.000 ABD Doları ve 2.000 ABD Doları değerinde bir kredi talep edilirse, yalnızca 2.000 ABD Doları vergi ödenmesi gerekecektir.

İki farklı vergi kredisi türü vardır: iade edilebilir(kredilerin toplamının borçlu olduğunuz vergiden fazla olması durumunda vergi iadesiyle sonuçlanabilir), iade edilemeyen vergi kredileri, borçlu olduğunuz vergi miktarını azaltabilir ancak vergi iadenizi artırmaz veya halihazırda sahip olunmayan bir vergi iadesi yaratmaz. Dolaysıyla, kredilerin iade edilememesi durumunda, kredi vergi yükümlülüğünün tutarıyla sınırlıdır. Bireysel gelir vergisi kredilerinin çoğunda, kullanılmayan krediler gelecek vergi yıllarındaki vergi yükümlülüğünü mahsup etmek için devredilemez.

Yüksek gelirli vergi mükelleflerine sağlanan faydaları sınırlamak veya ortadan kaldırmak amacıyla, gelir arttıkça bazı krediler aşamalı olarak kaldırılmaktadır. İade edilebilir veya bir kısmı iade edilebilir vergi kredileri, kazanılmış gelir vergisi kredisini (EITC) ve çocuk vergisi kredisini (CTC) içerir. Öğrenim masraflarına yönelik bir vergi kredisi olan American Opportunity Tax Credit’in (AOTC) de iade edilebilir bir kısmı vardır. Sağlık sigortası prim vergi kredisi de iade edilebilir bir kredidir.

Eski oran yapısında %25, %28, %33 ve %35 vergi dilimlerinde yer alan vergi mükellefleri, uzun vadeli sermaye kazançları ve nitelikli temettüler üzerinden %15 vergi oranıyla karşı karşıya iken, eski oran yapısında %10 ve %15 vergi dilimlerinde yer alan vergi mükellefleri için oran %0’dır.

Çocuk ve bakım masrafları için geri ödemesiz vergi kredisi talep edilebilir. Eğitim gibi başka amaçlara yönelik vergi kredileri de vardır. Vergi kredileri, çeşitli nedenlerden dolayı vergi sisteminin karmaşıklığını artırır. Birincisi, vergi kredileri birçok vergi mükellefi için etkin marjinal vergi oranlarının yasal marjinal vergi oranlarından farklı olmasına neden olabilir. Örneğin, kazanılan gelir vergisi kredisi (EITC) gelir arttıkça aşamalı olarak devreye girerek vergi mükellefinin marjinal vergi oranını düşürür. Daha yüksek gelir düzeylerinde, kredi aşamalı olarak sona erdikçe, vergi mükellefi bu aşamalı olarak kaldırma aralığı boyunca daha yüksek bir marjinal vergi oranıyla karşı karşıya kalır. Dolayısıyla efektif marjinal vergi oranları yasal oranlardan daha az veya daha fazla olabilir. Vergi kredileri aynı zamanda idari zorluklara da yol açabilir.

Alternatif Asgari Vergi

Bireyler ayrıca alternatif asgari vergi (AMT) kapsamında da vergi ödeyebilirler. AMT daha geniş bir gelir tabanına daha düşük vergi oranları uygulamaktadır. AMT’nin politika hedefi, belirli yüksek gelirli vergi mükelleflerinin, yeterli miktarda vergi ödemekten kaçınmak için kademeli kişisel gelir vergisi oranı yapısını ve vergi tercihlerini kullanmasını önlemektir.

AMT’yi hesaplamak için, öncelikle belirli ayrıntılı kesintiler ve işletme vergisi tercihleri dahil olmak üzere çeşitli vergi kalemleri düzenli vergiye tabi gelire geri eklenir. Bu brüt tutar, AMT için gelir tabanı haline gelir.

AMT muafiyeti AMT’nin gelir tabanından çıkarılır. 2022 yılı için AMT muafiyeti, ortak beyanname veren evli vergi mükellefleri için 118.100 Dolar, ayrı beyanname veren evli vergi mükellefleri için 59.050 Dolar ve diğer tüm bireysel vergi beyannameleri verenler için 75.900 Dolardır. Bu muafiyet tutarları enflasyona endekslidir. AMT muafiyeti, vergi mükellefinin AMT vergiye tabi gelirinin belirli eşik tutarları aştığı tutarın %25’i oranında azaltılır. 2022’de, AMT muafiyet tutarı, ortak beyanname veren evli vergi mükellefleri için 1.079.800 ABD dolarından, diğer tüm bireysel vergi beyannameleri verenler için ise 539.900 ABD dolarından aşamalı olarak sona ermeye başlıyor. 2021 için, yaklaşık 200.000 vergi beyannamesinin AMT’yi ödediği tahmin ediliyor (dosyalanması beklenen yaklaşık 177 milyon beyannamenin içinden).

Kurumlar Gelir Vergisi

Kurumlar gelir vergisi genellikle yalnızca C şirketleri (normal şirketler olarak da bilinir) için geçerlidir. Vergi muamelelerini detaylandıran Milli Gelir Kanunu’nun (IRC) C Bölümü olarak adlandırılan bu şirketler, genellikle hissedarlarından ayrı olarak vergiye tabi kuruluşlar olarak muamele görürler.

Yani, kurumlar vergisi sistemine göre kurum kazançları kurumlar düzeyinde bir defa vergilendirilmektedir. Kurumsal temettü ödemeleri yapıldığında veya sermaye kazançları elde edildiğinde, gelir, bireysel vergi sistemine göre (yukarıda açıklanmıştır) bireysel hissedarlar düzeyinde yeniden vergilendirilir.

Bunun aksine, S şirketleri ve ortaklıklar da dahil olmak üzere kurumsal olmayan işletmeler, gelirlerini vergi ödeyen sahiplere aktarır. Bu tür kuruluşlar için ticari gelir, bireysel gelir vergisi oranları üzerinden yalnızca bir kez vergilendirilir.Yukarıda tartışıldığı gibi, vergi mükelleflerinin doğrudan geçişli işletmelerden elde edilen belirli gelirlerden %20 oranında kesinti talep etmelerine izin verilebilir.

Kurumlar vergisi, kurum karları (net gelir olarak da bilinir) üzerinden alınan bir vergi olarak tasarlanmıştır. Geniş anlamda kurumsal kâr, toplam gelirden bu gelirin elde edilmesiyle ilgili maliyetlerin çıkarılmasıyla elde edilen tutardır. Gelirden düşülebilecek işletme giderleri arasında çalışanların tazminatı; makinelerin, ekipmanların ve yapıların değerindeki düşüş (yani amortisman); genel malzeme ve üretimde kullanılan malzemeler; reklam; ve faiz ödemeleri (belirli sınırlamalara tabidir).

İşletmelere aynı zamanda %100 ilk yıl amortismanı veya belirli mülklerin masraflarını harcamalarına da izin verilebilir. Kurumlar gelir vergisi aynı zamanda şirketlerin ödediği vergileri azaltan bir takım başka özel indirimlere, kredilere ve vergi tercihlerine de olanak sağlamaktadır. Çoğu zaman, bu hükümler belirli politika hedeflerini (örneğin hayır amaçlı bağışları teşvik etmek veya yenilenebilir enerjiye yatırımı teşvik etmek) teşvik etmeyi amaçlamaktadır.

Kurumlar vergisi oranı %21’dir. Bu nedenle, vergi kredilerinin uygulanmasından önceki vergi yükümlülüğü genellikle vergiye tabi gelirin %21’i olarak hesaplanır. Kurumlar vergisi borcu, kurumlar vergisi kredisi talep edilerek azaltılabilir. Şirketlerin talep ettiği krediler arasında araştırma kredisi, düşük gelirli konut vergisi kredisi, belirli enerji kredileri, yeni piyasalar vergi kredisi, iş fırsatı vergi kredisi ve ücretli aile ve sağlık izni için işveren kredisi, yer alıyor.

Geniş ekonomik açıdan kurumlar vergisinin matrahı özsermaye getirisidir. Kurumsal sermaye yatırımından elde edilen gelir, borç alınan fonların (borç) kurumsal yatırımı ile üretilen geliri ve öz sermaye yatırımı veya hissedarlar tarafından sağlanan fonlar tarafından üretilen geliri içerir. Belirli kalemlerin indirilebilmesi, kurumlar vergisinin büyük ölçüde öz sermayeye uygulanmasını sağlar. Özellikle ücretler vergiden düşülebilir, dolaysıyla emeğin kurum gelirine katkısı kurumlar vergisi matrahından hariç tutulur.

Ek olarak, borçla finanse edilen yatırımlardan elde edilen karlar, kısmen düşülebilir faiz olarak ödenir. Faizin indirilebildiği ölçüde, borç sermayesinin getirisi, kurumlar vergisi matrahından hariç tutulur. Hisse senedi yatırımları dağıtılmamış karlar ve hisse satışı yoluyla finanse edilir. Öz sermaye yatırımının yarattığı gelir, temettü olarak ve hisse senedinin değeri arttıkça tahakkuk eden sermaye kazançları ile ödenir. Her iki öz sermaye geliri türü de genel olarak vergiden düşülemez. Dolaysıyla, kurumlar vergisinin matrahı büyük ölçüde öz sermaye getirisidir.

Kurumlar vergisinin tabanının, büyük ölçüde öz sermaye geliri olması nedeniyle, sermayenin şirketler sektöründen dışarı akışı ve diğer ekonomik düzenlemeler muhtemelen vergi yükünün tüm sermaye sahiplerine yayılmasına neden olacaktır: tüzel kişiliği olmayan işletme sahipleri, tahvil sahipleri ve ev sahipleri.

Kurumlar vergisinin etkisini analiz ederken, Kongre Bütçe Ofisi (CBO) ve JCT genel olarak yükün çoğunu sermaye sahiplerine dağıtıyor, daha küçük bir kısmı ise emek gelirine düşüyor. Sermaye sahipleri genellikle daha yüksek gelir gruplarında olduğundan ve kurumlar vergisi yükünün çoğu sermayenin üzerine düştüğünden, kurumlar vergisi yaygın olarak artan oranlı olarak görülmektedir.

Yurt Dışında Elde Edilen Kurumsal Gelirler

ABD şirketlerinin kazandığı yabancı kaynaklı gelirlerin vergilendirilmesini düzenleyen bir dizi kural vardır. Amerika Birleşik Devletleri yarı-bölgesel bir vergi sistemine sahiptir (saf bölgesel vergi sistemleri yalnızca bir ülkenin sınırları içinde kazanılan geliri vergilendirir). Genel olarak, ABD’li kurumsal hissedarların kontrol ettikleri yabancı şirketlerden (CFC’ler) aldıkları temettüler, alınan temettülerin %100’ünün kesintiye tabi tutulmasına uygundur. Bununla birlikte, belirli pasif veya kolayca aktarılan gelir türleri, IRC Alt Bölüm F uyarınca kazanılan yılda vergilendirilir. Ayrıca küresel maddi olmayan düşük vergili gelir (GILTI) %10,5 oranında vergilendirilir. Yurt dışından elde edilen gayri maddi gelir (FDII) – kabaca yabancı faaliyete atfedilen gayri maddi gelir payı – için bir kesinti yapılmasına izin verilmektedir.

Veraset ve İntikal Vergileri

Bir bireyin mal varlığı, ölüm üzerine vergiye tabi olabilir. Federal emlak vergisinin matrahı, genellikle ölüm anında devredilen mülkten, izin verilen kesintiler ve muafiyetler düşüldükten sonra oluşur. Hayatta kalan bir eşe devredilen mallar için sınırsız evlilik kesintisine izin verilmektedir.

İzin verilen diğer kesintiler arasında mülk yönetim giderleri ve hayır amaçlı bağışlar yer alır. Efektif emlak vergisi muafiyeti 2022 için 12,06 milyon ABD dolarıdır. Mirasın muafiyet tutarı üzerindeki değeri genellikle %40 oranında vergilendirilir. Bireylerin mülkü devrederek emlak vergisinden kaçınmasını önlemek için federal hibe vergisi emlak vergisinin yanı sıra çalışır. Ölmeden önce mirasçılara 2022 için, bir kişiden diğerine verilen ilk 16.000 ABD doları tutarındaki bağış, vergiden muaftır ve ömür boyu muafiyet için geçerli değildir. Bu yıllık istisnayı aşan herhangi bir miktar, ömür boyu geçerli emlak vergisi muafiyetini azaltır. Federal bağış vergisi, bireylerin ölmeden önce, mülklerini mirasçılara devrederek emlak vergisinden kaçınmalarını önlemek için emlak vergisiyle birlikte çalışır. Bağış vergisi ve emlak vergisi, her iki vergi için de aynı ömür boyu muafiyet tutarının (2022’de 12,06 milyon dolar) geçerli olması nedeniyle, birleştirilmiştir. Vergilendirilebilir bağışların birleştirilmiş olması, emlak vergisi açısından mevcut olan muafiyet tutarını azaltır. Muafiyet tutarını aşan bağışlar için hibe vergisi oranı, emlak vergisinin en yüksek oranıyla aynı olan %40’tır.

Emlak vergisi

Çok az emlak vergisi ödeniyor. 2021’den 2025’e kadar, mükelleflerin tahminen %0,13’ü emlak vergisi ödeyecek. Emlak vergisi de artan oranlı olup genellikle yalnızca en üst gelir dilimindeki vergi mükellefleri tarafından ödenir. 95. ila 99. yüzdelik dilimdeki vergi mükellefleri için emlak vergisi yükümlülüğünün 2021’deki nakit gelirin %0,2’si olacağı tahmin ediliyor. Gelir dağılımının en üst %1’lik diliminde yer alan vergi mükellefleri için emlak vergisinin, nakit gelirin %0,4’ü olacağı tahmin ediliyor

Tüketim Vergileri

Politika veya ekonomik açıdan bakıldığında, tüketim vergileri gelirden ziyade mal ve hizmetlerin tüketimi üzerinden alınmaktadır. Satış vergilerinden farklı olarak, geniş kategoriler yerine belirli mallara uygulanırlar.

Tarihsel olarak, federal hükumet tüketim vergileri almıştır ancak geniş tabanlı bir satış vergisi uygulamamıştır; bunun yerine satış vergilerini bir gelir kaynağı olarak eyaletlere bırakmıştır.

Federal tüketim vergileri çeşitli ürünlere uygulanır. Verginin tahsil edilme noktası ürünlere göre değişiklik göstermektedir. Bazı mallar için vergiler, üretim düzeyinde tahsil edilmektedir. Diğer tüketim vergileri perakende satışlardan tahsil edilmektedir. Gelirler açısından bakıldığında en büyük vergi, benzine uygulanan özel tüketim vergisidir. Öne çıkan diğer özel tüketim vergileri ise motorin ve diğer yakıtlara uygulananlar; kamyonlar, römorklar ve traktörler; havacılıkla ilgili vergi ve harçlar; bira, şarap ve damıtılmış alkollü içeceklere uygulanan tüketim vergileri; tütün ürünleri üzerindeki vergiler; Ekonomik Bakım Yasası (ACA) vergileri ve harçları (örneğin, markalı ilaç ücreti); ateşli silahlar ve mühimmat vergileri.

Federal tüketim vergilerinin çoğu, federal bütçenin genel fonunda kalmak yerine, belirli faaliyetlere ayrılan federal güven fonlarına ödenir. 2021 Mali Yılında, 75 milyar dolarlık tüketim vergisi gelirinin %76’sı vakıf fonlarını destekledi, geri kalanı genel fon geliri oldu. En büyük güven fonu Karayolu Güven Fonu’dur. Tahsis edilen gelir kaynakları arasında yakıtlar, kamyonlar ve lastikler üzerindeki tüketim vergileri yer almaktadır. Havacılıkla ilgili tüketim vergileri, tüketim vergisi destekli güven fonlarının ikinci en büyüğü olan Havaalanı ve Havayolu Güven Fonu’nu desteklemektedir. Genel fon tüketim vergileri, alkol ve tütün vergilerini ve ACA ile ilgili tüketim vergilerini içerir.

Tüketim vergileri, tüketicilerin mal ve hizmetler için daha yüksek fiyatlar ödemesine neden olabilir. Genel olarak, gelir dağılımının alt kısmında yer alan haneler, yüksek gelirli hanelere kıyasla gelirlerinin daha büyük bir kısmını özel tüketim vergisi olarak ödeme eğilimindedir. Dolaysıyla, bir bütün olarak ele alındığında, federal özel tüketim vergilerinin genellikle azalan oranlı olduğuna inanılmaktadır. Farklı tüketim vergisi türleri için gerileme derecesi farklılık gösterebilir. Örneğin, tütün tüketim vergilerinin havacılıkla ilgili tüketim vergilerinden daha azalan oranlı olduğu tahmin edilmektedir.

Vergi Yükünün Dağılımı

ABD bireysel gelir vergisi sistemi genel olarak aşamalıdır. Daha düşük gelirli vergi mükellefleri, genel bireysel gelir vergisi yükünde orantılı olarak daha küçük bir paya sahip olma eğilimindedir. 2019’da, düşük gelir kategorisindeki vergi mükelleflerinin bireysel gelir vergilerinde ortalama olarak negatif bir paya sahip olduğunu göstermektedir. Dolaysıyla, ortalama olarak bu gruplar, federal bireysel gelir vergilerinde ödediklerinden daha fazla iade edilebilir vergi avantajı elde etmektedir. 200.000 doların üzerindeki gelir gruplarındaki vergi mükelleflerinin 2019 yılı tahminleri, ödenen vergi paylarının kazanılan gelir paylarını aştığını gösteriyor. Vergi mükelleflerinin yaklaşık %50’si, 50.000 doların altındaki gelir kategorisine girmektedir. Buna karşılık, dosyalayanların %7’sinden biraz fazlası 200.000 doların üzerinde bir gelir kategorisine giriyor. Yüksek gelirli vergi mükellefleri, kendi gelir paylarına göre daha büyük bir gelir vergisi payı ödediklerinden, sistem genel olarak ilericidir ve vergi sonrası gelirin, vergi öncesi gelire göre daha eşit dağıtılmasına neden olur. Vergi sistemi bir bütün olarak ilericidir ancak bireysel gelir vergisi sistemi kadar ilerici değildir. Bordro vergileri ve tüketim vergileri azalan oranlı olma eğilimindedir; düşük gelir gruplarındaki vergi mükellefleri tarafından ödenen ortalama vergi oranları daha yüksektir. Dolayısıyla federal vergi sisteminin bir bütün olarak değerlendirilmesinde birlikte ele alındığında,bordro vergileri ve özel tüketim vergileri, bireysel gelir vergisinin artan orantılılığının bir kısmını dengeliyor.

Uluslararası Karşılaştırmalar

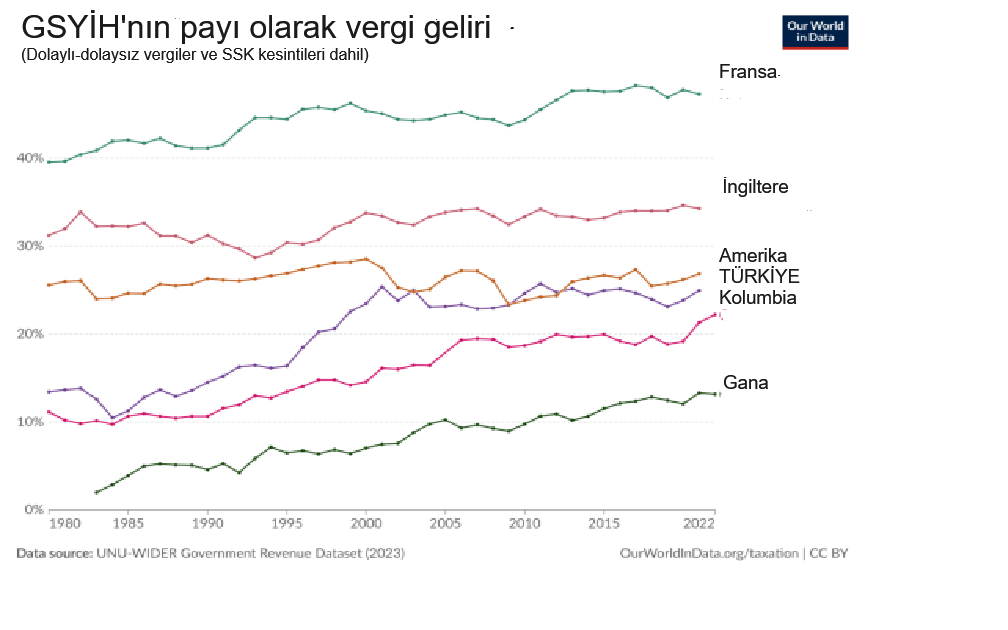

ABD vergi sisteminin diğer ülkelerle karşılaştırıldığında nasıl olduğu, daimi bir vergi politikası sorusu olmuştur. ABD’deki toplam vergilerin GSYH’ye oranı tarihsel olarak OECD ülkelerinin ortalamasının altında olmuştur. Dört ülke, GSYH’nin yüzdesi olarak ABD’den daha düşük vergi alma eğilimindeyken, diğerlerinin çoğu, gelirin büyüklüğüne göre daha yüksek vergi alma eğilimindeydi. Her ülkenin politika tercihlerini yansıtan hükumet harcamalarını veya daha fazla bağlam sağlayan açık/fazla seviyelerini hesaba katmadığı için, bu tür doğrudan bir karşılaştırmanın yorumlanmasının zor olabileceği unutulmamalıdır.

G-7 ülkeleri arasında ABD, 2021’de hem GSYİH yüzdesi olarak en düşük gelire hem de en yüksek açık seviyesine sahip ülke oldu. Küresel anlamda, maliye politikası pandemi sırasında büyük ölçüde destekleyici oldu ve bu da 2021’de bütçe açıklarına katkıda bulundu. Maliye politikası destekleri kaldırıldığından ve ekonomiler salgının neden olduğu gerilemelerden toparlanmaya devam ettikçe, açıkların azalması bekleniyor.

IRS Denetimleri

IRS tarafından denetlenmek, dosyanın daha yakından incelenmek üzere bir dizi dosya arasından seçildiği anlamına gelir. Bunun nedeni, IRS’e göre vergi beyannamesinin “en yüksek potansiyel uyumsuzluk” gösterenler arasında yer alıyor olması. Kurum, gelir, gider ve kredilerin doğru şekilde raporlanıp raporlanmadığını belirlemek için veri odaklı algoritmalar, üçüncü taraf bilgileri, ihbarcılar ve vergi mükellef ince sağlanan bilgileri kullanır.

Şahıs Denetimleri

Çoğu zaman IRS, dosyalanan vergi beyannamelerini kabul eder. Ancak gelirinizi, giderlerinizi ve kredilerinizi doğru bir şekilde bildirip bildirmediğinizi belirlemek için bazılarını ek inceleme veya denetim için seçer.

IRS’nin denetim için geri dönüşünüzü (inceleme olarak da adlandırılır) seçmesi, otomatik olarak bir şeylerin yanlış olduğu anlamına gelmez. IRS incelemeyi tamamladıktan sonra iadenizi dosyalanmış haliyle kabul edebilir veya değişiklik önerebilir. Bu değişiklikler, borçlu olduğunuz vergi tutarını (önerilen eksiklik) veya geri ödeme tutarınızı etkileyebilir.

Denetlenmenin iki yolu vardır: postayla veya şahsen. Sınav evinizde, iş yerinizde, bir IRS ofisinde veya avukatınızın, muhasebecinizin veya kayıtlı acentenizin (IRS önünde çalışmak üzere kayıtlı bir kişi) ofisinde yapılabilir. Bildirimde belirtilen zaman veya yer sizin için uygun değilse, sınav görevlisi size yer sağlamaya çalışacaktır.

IRS denetim için vergi beyannamenizi seçtiğinde sizi posta yoluyla bilgilendirecektir. Bazen IRS, daha önce gönderdiği bildirimle ilgili olarak sizinle telefon yoluyla iletişime geçecektir.

Milyarder Denetimi

IRS kurumu, Amerika’nın milyonerleri ve milyarderleri ile mücadele ediyor.

ABD Gelir İdaresi, bir yandan sık sık yaşanan siyasi saldırıları savuştururken, bir yandan da ultra zenginlerin sürekli gelişen vergi manevralarına ayak uydurmak için bir finansman akışı sağlamanın yollarını arıyor.

Bir çift ABD Gelir İdaresi ajanı, vergilerinde hile yaptığından şüphelendikleri bir milyardere denetim yapmaya çalışıyor. Ancak masanın karşısında, milyarderi savunmak için tutulan saygın vergi uzmanlarından oluşan müthiş bir ekip var. Bunlar arasında, her biri vergi hukukunun kendi gizli köşesi hakkında dünyadaki herkesten daha fazla bilgi sahibi olan beyaz ayakkabılı avukatların yanı sıra son derece uzmanlaşmış muhasebeciler ve ekonomistler de yer alıyor.

İki IRS ajanından hiçbirinin hukuk diploması yok. Milyarderin çevresinden gelen karmaşık argümanlar kafalarının üstünde uçuşuyor. IRS temsilcileri, vergi hukuku ve muhasebe alanında uzun yıllara dayanan deneyimleriyle kendi deneyimlerini bir asırdan fazla aşan bir ekip tarafından geride bırakılıyor.

Eski IRS yetkililerinin Uluslararası Araştırmacı Gazeteciler Konsorsiyumu ile yaptığı röportajlarda ortaya koyduğu bu çarpıcı örnek, bir varsayımdan ziyade, ajansın ABD’nin en yüksek gelirli gazetecilerine denetleme konusunda karşılaştığı düzenli zorluklara kısa bir bakış. Bu savaşlar genellikle deneyim ve uzmanlığa bağlıdır. Eski yetkililer, IRS’nin kayıplar yaşadığını söyledi.

IRS’yi eski başkan Donald Trump döneminde yöneten ve 2022’de kurumdan ayrılan Charles Rettig, ICIJ’e “Gerçekten deneyimli insanlar genellikle IRS’in dışında yer alıyor” dedi. “Bu büyük bir engel.”

Bu dinamiği değiştirmek için şu anda tarihi bir hamle yapılıyor. 2022’nin ortalarında Enflasyonu Azaltma Yasası, IRS’ye tarihi bir 80 milyar dolar sağladı; bu kısmen, kurumun milyonerleri, milyarderleri ve büyük şirketleri denetleyen bölümlerini güçlendirmek içindi. Yıllarca zengin vergi mükelleflerine karşı uygulanan acınası yaptırım oranlarından sonra kurum, yeteneklerini artırmak ve ultra zenginlerle mücadele etme yeteneğini geliştirmek için benzeri görülmemiş bir girişimde bulunuyor.

Yüz milyarlarca dolar tehlikede olabilir. IRS’nin ana kurumu olan Hazine Bakanlığı, zengin insanların büyük oranda vergi kaçakçılığı yaptığını tahmin ediyor. 2019 itibarıyla, Amerikalıların en tepedeki %1’lik kesimi, borçlu olunan ve toplanan vergiler arasındaki fark olarak tanımlanan “vergi açığının” %28’inden sorumlu görünüyor. Bu rakamın yılda 163 milyar dolara ulaştığı tahmin ediliyor. Şubat ayı başlarında Hazine Bakanlığı, artan finansman seviyelerinin aynı kalması durumunda IRS’nin önümüzdeki on yılda yarım trilyon dolardan fazla ek ödenmemiş vergi toplayabileceğini duyurdu.

Panama Belgeleri ve Paradise Belgeleri de dahil olmak üzere ICIJ soruşturmaları, zengin insanların ve şirketlerin vergiden kaçınmak veya kaçırmak için kullandıkları karmaşık manevraları ortaya çıkardı. Birkaç yıl süren raporlama boyunca ProPublica, kronik yetersiz fonlamanın IRS’yi nasıl ciddi bir dezavantaja soktuğunu, bazen özel sektördeki muadilleriyle eşleşmek için gerekli uzmanlığa sahip olamadığı için karmaşık küresel vergi davalarında kötü bir şekilde geride kaldığını ortaya çıkardı.

Yaklaşık iki yıldır Temsilciler Meclisi Cumhuriyetçileri, IRS’nin yeni parasını geri almayı öncelikli konu haline getirerek, 80 milyar doların dörtte birinden fazlasını kestiler. Yetkili, bir vergi dairesinin Amerikalıların özgürlüklerine müdahale edeceğini ve bunun işçi sınıfına yönelik denetimleri artıracağını şüpheli bir şekilde iddia ettiler. IRS şimdi kendisini, karmaşıklığı ve ölçeği nedeniyle tam etkisini göstermesi yıllar alabilecek bir misyonu savunmak gibi zor bir durumda buluyor.

Yine de IRS, fon aktarımının teşvik ettiği birkaç erken kazanımı lanse etti. Geçtiğimiz yıl milyonerler ve milyarderlerin dahil olduğu 1.600 yeni dava açtığını ve bunun sonucunda daha önce ödenmemiş vergilerden birkaç yüz milyon doları şimdiden telafi ettiğini söyledi. Buna, havuz, bilardo evi, tenis kortlarının yanı sıra lüks arabalar, golf kulübü üyelikleri ve çocuklarının evleri de dahil olmak üzere 51.000 metrekarelik malikanelerinin inşaatı için büyük iş kesintileri talep eden bir kişiden gelen 15 milyon dolar da dahildir.

Sık sık siyasi saldırılara maruz kalırken modernleşmeye çalışan bir kurumun çok önemli bir anının resmini çizen bu alandaki uzmanların görüşü, birçok kişinin hemfikir olduğu milyarder çevresinin gücüne eşit olma gibi hedefin halen, yıllar uzakta olduğudur. Temeli atmak için tek şans, şimdi olabilir.

Geliri IRS’ye Bildirmemenin Cezaları: Sonuçlarını Anlamak

Gelirin Gelir İdaresi’ne (IRS) doğru şekilde raporlanması her vergi mükellefi için temel bir sorumluluktur. Gelirin bildirilmemesi, önemli cezalara ve potansiyel yasal sonuçlara yol açabilir. Aşağıda, geliri IRS’ye bildirmemenin cezaları incelenmektedir.

1. Gelirin Bildirilmesi Neden Önemlidir?

IRS, vergi mükelleflerinin gelirleriyle ilgili doğru ve eksiksiz bilgi sağlamalarına güvenmektedir. Adil ve eşitlikçi bir vergi sisteminin sürdürülebilmesi için bu çok önemlidir. Gelirin raporlanması, IRS’nin vergi yükümlülüğünü doğrulamasına, uyumluluğu sağlamasına ve etkili vergi denetimleri yürütmesine olanak tanır. Gelirin bildirilmemesi vergi sisteminin bütünlüğünü zedeler ve cezalara ve diğer yaptırımlara yol açabilir.

2. Bildirilmesi Gereken Gelir Türleri

Hangi gelirin IRS’ye bildirilmesi gerektiğini anlamak önemlidir. Genellikle rapor edilmesi gereken bazı yaygın gelir türleri şunlardır:

Ücretler ve Maaşlar: Bahşişler ve ikramiyeler de dahil olmak üzere istihdamdan elde edilen gelir.

Serbest Meslek Geliri: Bir işletmeden veya serbest çalışmadan elde edilen gelir.

Kira Geliri: Gayrimenkulün kiraya verilmesinden elde edilen gelir.

Yatırım Geliri: Temettü, faiz ve sermaye kazançlarından elde edilen gelir.

Çeşitli Gelirler: Bu, rekabete veya yarışmaya dayalı alınan ödüller, kumar kazançları ve telif hakları gibi çeşitli kaynaklardan elde edilen gelirleri içerir.

Gelir Bildirmemenin Cezaları

Muhtemelen şu basın bülteni manşetlerini daha önce okumuşsunuzdur: “İşletme Sahibi Vergi Kaçakçılığından Suçunu İtiraf Ediyor ve Şartlı Tahliye Olmadan Beş Yıl Federal Hapis Cezasına Mahkûm Edildi.” Birisinin vergiyle ilgili sorunlar nedeniyle hapiste zaman geçirmesi zor görünebilir, ancak kasıtlı olarak vergiden kaçınmak veya sahte vergi formları göndermek federal bir suçtur, bu nedenle IRS, ödenmemiş vergilerin kayıp maliyetlerini telafi etmelerine yardımcı olacak davaları takip etme konusunda işine düşkündür.

Temel Çıkarımlar:

Federal vergi kaçakçılığının en ağır cezaları arasında 5 yıla kadar hapis cezasının yanı sıra bireyler için 250.000 ABD Dolarına veya şirketler için 500.000 ABD Dolarına kadar para cezaları yer almaktadır.

Vergi kaçakçılığı, vergilerin kasıtlı olarak ödenmemesini veya eksik ödenmesini içerir.

Vergi kaçakçılığından hüküm giymiş bir kişinin hapis cezasının süresi üç ana faktöre bağlıdır: vergi suçunun türü, sabıka geçmişi ve hükümetin vergi kaybı.

Para cezaları ve olası hapis cezaları dahil olmak üzere vergi kaçakçılığı suçuna ilişkin cezanın ciddiyeti, vergi beyannamesi vermeme, tahmini vergileri ödememe, vergi kayıtlarını tutmama, sahte beyanda bulunma, sahte vergi iadesi dosyalama veya offshore banka hesaplarını açıklamama gibi vergi kaçakçılığının türüne bağlıdır.

Gelirinizi IRS’ye bildirmezseniz, koşullara bağlı olarak çeşitli cezalarla karşı karşıya kalabilirsiniz. IRS tarafından uygulanan yaygın cezalardan bazıları şunlardır:

Vermeme Cezası: Bu ceza, vergi beyannamesini tamamen vermemeniz durumunda uygulanır. Ceza, borçlu olunan vergi miktarına göre hesaplanır ve beyanname verilmediği süre uzadıkça artar.

Ödememe Cezası: Vergi beyannamenizi vermenize rağmen borcunuzun tamamını ödememeniz durumunda bu cezaya maruz kalabilirsiniz. Ceza genellikle aylık ödenmemiş verginin %0,5’idir ve ödenmemiş bakiyenin %25’ine kadar çıkabilir.

Doğrulukla İlgili Ceza: Bu ceza, vergi yükümlülüğünüzü eksik beyan etmeniz veya vergi kural ve düzenlemelerini ihmalkar veya kasıtlı olarak göz ardı etmeniz durumunda uygulanır. Ceza genellikle doğrulukla ilgili sorundan kaynaklanan eksik ödemenin %20’sidir.

Offshore Banka Hesaplarının Açıklanmaması: vergi mükellefleri offshore banka hesaplarını ifşa etmeyerek gelirlerinin, varlıklarının veya servetlerinin bir kısmını gizlerlerse ve IRS tarafından mahkûm edilirlerse, onlara IRS tarafından ağır vergi kaçakçılığı cezaları verilebilir.

Offshore banka hesaplarıyla ilgili bilgilerin ifşa edilmemesi kasıtsızsa, vergi mükellefine para cezası verilebilir. Offshore banka hesaplarının gizlenmesi kasıtsız olduğunda tek seferlik ceza 500 ila 10.000 ABD Doları arasında değişebilir, ancak bu birkaç yıl boyunca gerçekleşirse IRS, bu bilginin açıklanmadığı her yıl için en fazla 10.000 ABD Doları tutarında bir ceza verebilir.

Offshore banka hesap bilgilerinin kasıtlı olarak ifşa edilmemesi, 500.000 dolara kadar vergi kaçakçılığı para cezası ve bazı durumlarda on yıla kadar hapis cezası gibi daha ağır cezai yaptırımlara yol açmaktadır.

Dolandırıcılık Cezası: IRS kasıtlı olarak vergi kaçırdığınızı belirlerse dolandırıcılık cezası verilebilir. Ceza, borçlu olunan verginin %75’i artı ödenmemiş verginin faizidir.

Bildirilmemiş Gelire İlişkin Yaygın Senaryolar

Bildirilmeyen gelirler çeşitli nedenlerden dolayı, çoğu zaman kasıtsız olarak ortaya çıkabilir. İşte birkaç yaygın senaryo:

Nakde Dayalı İşlemler: Restoranlar veya küçük perakendeciler gibi öncelikli olarak nakitle çalışan işletmeler, geliri eksik bildirme eğiliminde olabilir.

Yan İşler veya Esnek Ekonomi: Serbest çalışma, danışmanlık veya esnek ekonomiyle uğraşan kişiler bu kaynaklardan elde edilen geliri bildirmeyi unutabilir.

Çevrimiçi Gelir: E-ticaret satışları, bağlı kuruluş pazarlaması veya YouTube’dan para kazanma dahil olmak üzere çevrimiçi platformlardan elde edilen kazançlar, vergiye tabi gelir olarak bildirilmelidir.

Takas ve Kripto Para Birimi: Takas malları veya hizmetleri içeren işlemlerin yanı sıra kripto para birimi işlemlerinin de raporlanması gerekir.

Vergi Cezaları

ABD İç Gelir Yasası’nın 7201. Bölümüne göre, vergi kaçakçılığı, 250.000 dolara varan para cezaları ve olası hapis cezaları gibi ağır cezalarla sonuçlanabilecek federal bir suç olarak kabul edilir. Gelir vergisinde borcunuzu ödemekten kaçınmak yasalara aykırıdır; bu nedenle IRS’nin gerçek vergi yükümlülüğünü ödemekten yasa dışı bir şekilde kaçınan birine karşı yumuşak davranması pek olası değildir; bunun yerine insanları vergi sahtekarlığı yapmaktan büyük ölçüde caydıracak sonuçları tanımlar.

Vergi Kaçağı Nedir?

Verginin eksik ödenmesi veya ödenmemesinin hukuka aykırı vergi yolsuzluğu olarak değerlendirilebilmesi için, vergiden kaçınmanın aksine, eylemin kasıtlı olarak işlenmiş olması gerekir.

Vergi Ödemediğiniz İçin Hapse Girebilir misiniz?

Bir vergi mükellefi federal bir vergi suçundan hüküm giymişse, hapis cezasına çarptırılabilir.

Bir vergi mükellefinin kendisini parmaklıklar ardında bulmasından önce, vergi davasının mahkeme sistemi aracılığıyla görülmesi oldukça uzun bir süreç gerektirir. Genellikle vergi mükellefi federal gelir vergisi beyannamesini verdikten sonra yapılan ilk işlem, vergi beyannamelerinin bir IRS denetimine tabi tutulmasıdır. Denetim süreci boyunca IRS, geçtiğimiz yıl veya birkaç vergi yılı boyunca vergilerin önemli ölçüde eksik ödendiğine ilişkin örneklerin yanı sıra vergi mükellefinin doğru veya eksiksiz bilgi vermekten kasten kaçındığına dair kanıtları araştırır.

Bireylerin vergi suçları nedeniyle cezai kovuşturmaya maruz kalmalarının en yaygın nedeni, rapor edilmeyen gelirle ilgili vergi kaçakçılığıdır. Bu, vergi yükümlülüklerini kasıtlı olarak azaltmak için bir ek uğraş veya büyük bir işlem yoluyla kazandıkları parayı bildirmemeyi veya vergi beyanında bulunurken potansiyel olarak yanlış beyanlarda bulunmayı içerebilir.

Vergi mükelleflerinin yalnızca tam gelirlerini kasıtlı olarak bildirmedikleri veya sahte vergi belgeleri kullandıkları durumlarda hapis cezası gibi ciddi yasal suçlamalara çarptırılacaklarını unutmamak önemlidir. İhmalden kaynaklanan basit vergi hataları bir kaza olarak görülüyor, dolaysıyla vergi yasalarını kasıtlı olarak ihlal etmeyen vergi mükelleflerine genellikle başka IRS denetim cezaları verilecek.

Hangi Vergi Suçları Hapis Cezasına Yol Açıyor?

Vergi kaçakçılığı ciddi para cezalarına ve hapis cezasına yol açabilecek ciddi bir vergi suçudur. Vergi kaçakçılığı suçunun türüne göre hüküm giyen kişinin kaç yıl hapis cezasına çarptırılacağına ilişkin farklı esaslar bulunmaktadır.

Gelir vergisi beyannamenizde geç beyan etme gibi bir hata yapan bir vergi mükellefi iseniz, bu durum hapis cezası almanızla sonuçlanmaz.

Hapis cezası gibi ciddi vergi dolandırıcılığı suçlamaları, masum ancak ihmalkar hataların yapıldığı durumlarda değil, yalnızca kasıtlı olarak vergi yükümlülüklerini eksik ödemeye teşebbüs eden veya sahte vergi beyannamesi veren vergi mükelleflerine verilmektedir.

Bir kişinin hapis cezasına çarptırılmasına yol açabilecek vergi kaçakçılığı suçlarından bazı örnekler:

Vergiye Tabi Gelirin Kasten Eksik Bildirilmesi

Bir kişi, ister bir şirkette maaşlı veya ücretli bir çalışan olsun, ister işletme sahibi olsun, asıl işi veya başka bir yan uğraşı yoluyla elde ettiği her türlü gelir, gelir vergisi beyannamelerinde bildirilmelidir. Bu gelirin IRS’ye açıklanmaması muhtemelen kasıtlı vergi kaçakçılığı olarak görülecektir; bu nedenle, gelirlerinin tamamını raporlamayan ve vergilerini ödemeyen hükümlü vergi mükelleflerine, vergi suçlarından dolayı hapis cezası verilebilir.

Yanlış vergi iadeleri dosyalama

Sahte vergi iade beyannamesi vermek, birisinin vergi beyannamesine ilişkin bilgileri kasten yanlış beyan etmesini içerebilir. Sahte kredi talepleri yapmak için sahte destekleyici belgeler ve muhasebe defterleri kullanmak gibi, hatta geliri bildirmek için çalıntı bir isim ve Sosyal Güvenlik Numarası kullanıyorlarsa kimlik hırsızlığına bile yol açabilirler.

Sahte vergi iade beyannamesi verirken yakalanan kişiler birkaç yıl hapiste kalmak zorunda kalabilir.

Vergi Suçunun Hapis Cezası Ne Kadardır?

Suçun ciddiyetini, sanığın sabıka geçmişini ve ne kadar vergi kaybının meydana geldiğini değerlendirerek çalışan vergi dolandırıcılığı cezalarını hesaplamak için kullanılan özel bir sayısal sistem vardır. Bu sayısal sistemde vergi kaçakçılığı suçlarının 43 düzeyi vardır ve düzey ne kadar yüksek olursa, suç o kadar ciddi olur ve dolaysıyla ceza da o kadar şiddetli olur.

Vergi kaçakçılığı suçlarından dolayı verilen hapis cezasının süresini birçok faktör etkileyebilirken, ortalama hapis cezası 3 ile 5 yıl arasındadır. Bir kişinin vergi kaçakçılığından dolayı cezalandırılabileceği maksimum hapis süresi 5 yıldır. Bir vergi suçundan dolayı mahkumiyet kararı sonucunda hapis cezasına çarptırılmanın yanı sıra, suçlulara yasayı çiğneme cezasının bir parçası olarak ücret, para cezası ve diğer mali cezalar da verilebilir.

Vergi Suçunun Türü

Vergi suçunun niteliğine göre sanığa temel düzeyde suç cezası verilecek. Buradan itibaren suç seviyesindeki ayarlamalar, duruma bağlı olarak seviyenin yükseltilmesine veya düşürülmesine neden olabilir. Örnek olarak, IRS soruşturmasına uymayan kişiler, işbirliği yapmamaları nedeniyle artan suç düzeyiyle karşı karşıya kalabilirken, vergi suçunu itiraf eden uyumlu bir vergi mükellefine indirimli ceza teklif edilebilir.

Suç geçmişi

Bir vergi mükellefinin sabıka geçmişi, vergi kaçakçılığı yaptığında hapis cezasının süresini önemli ölçüde etkileyebilir. Genel olarak, yasayı ihlal etme geçmişi olanlar, tekrar eden suç işleyenler olarak kabul edildiklerinden genellikle daha ağır cezalara çarptırılırlar. Bu eğilim genellikle geçerli olsa da, davayı yürüten hakimin, birisinin vergi yasasını ihlal etmesi durumunda, söz konusu suçun temel seviyesinden daha yüksek veya daha düşük bir ceza vermeyi seçerek cezanın ciddiyetini belirleme hakkı vardır.

Vergi Kaybı

Vergi kaçakçılığı suçlarından dolayı hapis cezasının süresini etkileyen ana faktör, IRS veya hükümet tarafından yaşanan vergi kaybı miktarı veya ödenmesi gereken vergi yükümlülüğü tutarıdır. Sanığın IRS’den kaçırdığı vergi miktarı ne kadar yüksek olursa, vergi kaçakçılığı cezaları da o kadar ağır olacak ve dolayısıyla hapis cezası da o kadar uzun olacaktır.

NETİCE:

Amerika’da gelirleri IRS’ye doğru bir şekilde bildirmek, vergi mükellefleri için çok önemli bir sorumluluktur. Gelirin bildirilmemesi ciddi cezalara ve diğer yasal sonuçlara yol açabilir. Bildirilmesi gereken gelir türlerini anlayarak, bildirilmemiş gelirlere ilişkin yaygın senaryoların farkında olarak ve vergi düzenlemelerine uyum için proaktif önlemler alarak bireyler cezalardan kaçınabilir ve IRS ile vergi uyumluluklarını korunabilir.

Son Açıklamalar: 2022’deki ABD federal vergi sistemi, 2018 öncesinden veya 2020 ve 2021’de geçici vergi indirimi önlemlerinin uygulandığı dönemden önemli ölçüde farklı görünüyor. 115-97 kanun, vergi sisteminin büyük bölümünü etkiledi. 115-97’nin geçerliliği sona erdiğinde ve gecikmeli vergi politikaları aşamalı olarak uygulanmaya başladığında Kongre, P.L. 115-97’yi muhtemelen değiştirecektir. Yukarıda anlatılanlar, 2022’de geçerli olan federal vergi sistemine genel bir bakıştır.

KAYNAK:

Molly F. Sherlock Specialist in Public Finance Donald J. Marples Specialist in Public Finance, Overview of the Federal Tax System in 2022 Updated June 8, 2022, sgp.fas.org

LAWRENCE BROWN, Look at the Potential Penalties for Federal Tax Evasion and Tax Fraud July 31, 2023

TaxProfessionals.com, tax-filing experience.

Luis Ceja – Director of Operations, Tax Evasion Penalties Explained, idealtax.com

United StatesIndividual – Taxes on personal income Last reviewed – 07 February 2024, taxsummaries.pwc.com