Türkiye’nin kredi sorunu

Türkiye’nin rekabetçi ve dinamik iş dünyasında, “kredi” kelimesi genellikle bir ihtiyaçtan çok, bir stratejinin, bir büyüme hedefinin ve hatta bir hayatta kalma mekanizmasının habercisidir. Şirketler banka kapılarını neden sıkça çalar? Bu sorunun cevabı, ekonomik yapımızın, iş kültürümüzün ve girişimci ruhumuzun derinliklerinde yatar. Kredi ihtiyacı, tekil bir sebebe bağlı değil, birbiriyle iç içe geçmiş çok yönlü dinamiklerin bir yansımasıdır.

Türkiye’nin kredi sorunu, yüksek enflasyon nedeniyle başlatılan ve KKM gibi politikalarda tepe noktasına ulaşan bir sürecin ardından, faizlerin normalleştirilmesiyle maliyetlerin fırlaması sonucu ortaya çıkan bir kredi sıkışıklığıdır.

Bankalar bir yandan artan riskler nedeniyle temkinli davranırken, diğer yandan fonlama maliyetlerinin yükselmesi nedeniyle kredi vermekten kaçınmaktadır. Bu durum, hem bireylerin hem de şirketlerin finansmana erişimini ciddi şekilde zorlaştırmakta ve ekonomik aktiviteyi yavaşlatmaktadır. Sorunun çözümü, enflasyonun kalıcı olarak düşürülmesi ve ekonomik istikrarın yeniden tesis edilmesine bağlıdır.

Türkiye’nin kredi hacmi

Türkiye’nin kredi hacmi, ülkedeki finansal sistemin ne kadar aktif olduğunu ve ekonomik faaliyetlerin yoğunluğunu gösteren önemli bir göstergedir. Kredi hacmi genellikle bankacılık sektörünün toplam kullandırdığı kredilerin toplam tutarını ifade eder ve bu rakam zaman içinde ekonomik büyüme, faiz politikaları, tüketici ve işveren güveni gibi birçok faktöre bağlı olarak değişir.

Türkiye’nin Kredi Hacmi (2024 itibariyle genel veriler):

- Toplam kredi hacmi (Mart 2024 itibariyle): Yaklaşık 5,7 trilyon TL civarındadır.

- Bu rakam; ticari krediler, tüketici kredileri, konut kredisi, taşıt kredisi gibi bireysel ve kurumsal kredileri kapsar.

Kredi Türlerine Göre Dağılım (Yaklaşık):

- Tüketici Kredileri:

- Yaklaşık 1,3 – 1,4 trilyon TL

- Bireysel ihtiyaç, taşıt, kredi kartı, tüketim kredilerini kapsar.

- Konut Kredileri:

- Yaklaşık 1,1 – 1,2 trilyon TL

- Ticari ve Kurumsal Krediler:

- Yaklaşık 3,2 – 3,4 trilyon TL

- Firmaların işletme sermayesi, yatırım ve diğer ihtiyaçları için kullandığı kredilerdir.

Gelişmeler:

- 2023 sonuna kadar kredi hacminde yıllık bazda yaklaşık %30-40 civarında bir artış görülmüştür. Bu artış, düşük faiz politikası ve TL’ye dönüşüm süreciyle ilişkilidir.

- 2024’te de bu trendin sürmesi bekleniyor; ancak enflasyon ve faiz oranlarındaki gelişmelere göre değişkenlik gösterebilir.

Türkiye’de son 5 yıl (2019-2024) içinde kredi artışları, özellikle merkez bankası verilerine ve finansal göstergelere bakılarak değerlendirilebilir. Bu dönemde Türkiye ekonomisinde kredi hacminde önemli artışlar yaşandı; özellikle 2021-2022 yıllarında yıllık bazda yüksek oranlarda kredi büyümesi gözlendi. Ancak bu artışlar, enflasyon oranları ve kur hareketleriyle de ilişkili olarak değerlendirilmelidir.

Aşağıda 2019-2024 yılları arasında Türkiye’de yurt içi Türk Lirası cinsinden toplam kredi hacmindeki yıllık artış oranları (yüzde olarak) yaklaşık olarak verilmiştir:

Türkiye’de Son 5 Yılda Kredi Artışı (Yıllık %)

| Yıl | Kredi Büyümesi (Yıllık %) |

| 2019 | ~17,5% |

| 2020 | ~18,5% |

| 2021 | ~28,0% |

| 2022 | ~35,0% |

| 2023 | ~40,0%* |

| (2024) | Tahmini ~30-35% (Mart verilerine göre) |

Not: Bu veriler yurt içi kredi hacminin yıllık değişimi olup, hem özel sektör hem de kamu kesimine verilen kredileri kapsar. Özellikle 2021-2023 yılları arasında yaşanan yüksek faiz ve enflasyon ortamında reel kredi artışları farklı olabilir.

1. Tüketici Kredileri

- Payı: Toplam kredilerin yaklaşık %45-50‘si

- Alt kategoriler:

- Konut Kredileri: %25-30

- Taşıt Kredileri: %10-12

- İhtiyaç Kredileri: %8-10

- Kredi Kartı Limitleri: %5-7

Eğilim:

- 2021-2022: Konut kredilerinde büyük artış (faizlerin düşmesi ve TOKİ projeleri)

- 2023: Taşıt ve ihtiyaç kredilerinde de artış (TL’de değer kaybı nedeniyle erken tüketim)

- 2024: Faiz artışlarıyla birlikte bireysel kredi taleplerinde yavaşlama

2. Ticari ve Kurumsal Krediler

- Payı: Toplam kredilerin yaklaşık %35-40‘ı

- Alt kategoriler:

- KOBİ Kredileri: %20-25

- Büyük Kurumsal Krediler: %10-15

Eğilim:

- 2020: KOBİ’lere yönelik Halkbank ve Ziraat Bankası destekleri

- 2021-2022: Kurumsal firmaların döviz kredilerine yönelmesi (yüksek kur nedeniyle)

- 2023: Yerli para cinsinden kredi tercihi arttı (döviz krediler riskli hale geldi)

3. Tarım ve Esnaf Kredileri

- Payı: Toplam kredilerin yaklaşık %5-8‘i

- Destekler: Tarım ve Köyiçi İşleri Bakanlığı, Ziraat Bankası ve Halkbank aracılığıyla faizsiz/destekli krediler

Eğilim:

- 2021-2023: Tarımsal üretim ve esnaf kredilerinde artış (özellikle seçim dönemlerinde)

- 2024: Enflasyon nedeniyle gerçek talep azalıyor

4. Kamu Kesimi Kredileri

- Payı: Toplam kredilerin yaklaşık %5-10‘u

- Kapsam: Belediyeler, kamu kurumları, devlet projeleri (örneğin altyapı yatırımları)

Eğilim:

- 2021-2023: Kamu yatırımları kapsamında kredi kullanımı arttı

- 2024: Kamu maliyesi sıkışmasıyla birlikte bu alanda kredi verileri düşüşte

Önemli Gözlemler:

- Tüketici kredileri en büyük paya sahip. Taşıt kredilerinde ve TOKİ ve konut politikalarıyla birlikte konut kredilerinde 2022-2023 yıllarında yüksek artışlar görüldü.

- KOBİ kredileri, devlet teşvikleriyle (2022-2023’te Halkbank ve diğer kamu bankaları aracılığıyla destek kredileri) ön plana çıktı.

- Döviz kredileri, 2022-2023 başı itibarıyla azaldı; yüksek kur riski nedeniyle tercih edilmiyor.

- Tarım ve Esnaf Kredileri: Faiz destekli kredilerle teşvik edildi.

- 2024 yılında faiz artışları ve mali sıkışma ile birlikte kredi büyümesi yavaşlıyor.

KREDİ GENİŞLEMESİ ve ENFLASYON ARASINDAKİ İLİŞKİ

Türkiye’de kredi büyümesi ile enflasyon arasında genellikle pozitif yönlü bir ilişki olduğu gözlemlenmektedir. Bu ilişki, özellikle kısa ve orta vadede, ekonomideki para arzı artışının tüketici ve yatırım harcamalarını artırarak talep yönünden enflasyonu beslemesiyle açıklanabilir. Aşağıda bu ilişkinin temel dinamikleri açıklanmıştır:

1. Kredi Büyümesi Talebi Artırır

- Bankacılık sistemindeki kredi büyümesi, hane halkı ve firmalar tarafından daha fazla borç alınması anlamına gelir.

- Bu borçlar genellikle tüketim (kredi kartları, tüketici kredileri) veya yatırım (ticari krediler, yatırım kredileri) amaçlı kullanılır.

- Artan harcama, toplam talebi artırır. Eğer üretim kapasitesi bu talebi karşılayamazsa, fiyatlar genel düzeyi yükselir; yani talep enflasyonu oluşur.

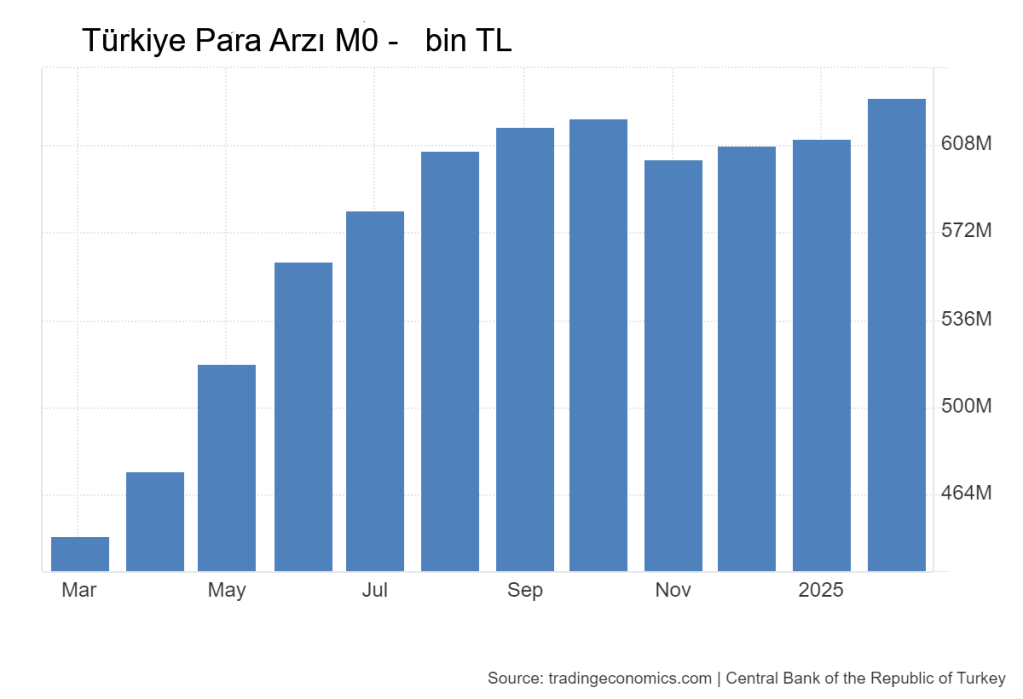

2. Para Arzı ile Enflasyon Arasındaki Bağ

- Kredi büyümesi, para arzı (M2) üzerinde etkilidir. Bankalar yeni kredi oluşturduğunda, bu yeni para sisteme girer ve dolaşımdaki para miktarını artırır.

- Klasik iktisat teorisine göre, para arzındaki artış, diğer koşullar sabitken, fiyatları artırıcı bir etki yaratır (M × V = P × Y formülüne göre).

3. Türkiye’deki Durum

Türkiye’de özellikle 2010’lu yılların sonlarına ve 2020’li yılların başlarına doğru kredi büyümesi ile TÜFE (tüketici fiyatları) arasında paralellik gözlemlenmiştir.

- Örneğin, 2021 yılında kredi kartı ve tüketici kredilerinde yaşanan patlamalar, tüketim harcamalarını artırarak enflasyonun hızlanmasında etkili olmuştur.

- Merkez Bankası, bu nedenle zaman zaman kredi büyümesini kontrol altına almak için makroprudansiyel önlemler almıştır (örneğin faiz artışı, risk ağırlıklarında artış, kredi limitleri).

4. Korelasyon mu, Nedensellik mi?

- Kredi büyümesi ile enflasyon arasında pozitif korelasyon olduğu söylenebilir, ancak bu her zaman doğrudan nedensellik anlamına gelmez.

- Diğer faktörler de enflasyonu etkiler:

- Döviz kuru hareketleri

- Enerji ve gıda fiyatları

- Üretim kapasitesi

- Beklentiler

5. Sonuç

Türkiye’de kredi büyümesi ile enflasyon arasında genellikle pozitif ve anlamlı bir ilişki vardır. Kredi artışları, talebi ve dolayısıyla fiyatları yukarı çeker. Ancak bu ilişkinin şiddeti, ekonominin yapısına, merkez bankasının politikalarına ve dışsal şoklara bağlı olarak değişebilir.

TÜRKİYE’de BAZI ŞİRKETLER NEDEN KREDİ ALMADAN ÇALIŞAMIYORLAR?

Türkiye’de şirketlerin kredi almadan çalışamamasının temelinde birkaç yapısal ve ekonomik neden yatmaktadır. Bu durum, özellikle küçük ve orta ölçekli işletmeler (KOBİ’ler) için daha belirgin hale gelmektedir. İşte başlıca nedenler:

1. Sermaye Yapısının Zayıf Olması

Birçok şirket, özellikle girişimcilerin kendi tasarruflarıyla kurdukları KOBİ’ler, yeterli sermaye birikimine sahip değildir.

Öz kaynak yetersizliği: (%70’ten fazla KOBİ’de öz kaynak/aktif oranı <%30)

Yetersiz iç fon birikimi

Kısa vadeli borç/uzun vadeli yatırım uyumsuzluğu

Bu nedenle şirketler, faaliyetlerini sürdürebilmek, yatırım yapabilmek, stok tutabilmek veya büyümek için dış kaynak (kredi) kullanmak zorunda kalır.

2. Operasyonel Süreklilik ve İşletme Sermayesi Eksikliği

Büyüme hedeflerinin ötesinde, şirketlerin günü kurtarması için de kredi hayati bir rol oynar. Türkiye’deki birçok şirket, özellikle KOBİ’ler, “alacakların tahsilatı” ile “borçların ödemesi” arasındaki zaman farkı nedeniyle sürekli bir nakit akışı baskısı altındadır.

Nakit Akışı Boşluğu: Müşterinize 90 gün vadeli mal sattınız ama tedarikçinize veya çalışanlarınıza maaş ödemek için paranız şimdi lazım. Bu ciro döngüsü yarattığı açığı kapatmak için kullanılan rotatif (işletme sermayesi) krediler, şirketlerin kanayan bir yarasını sarmak için değil, kan dolaşımını düzenlemek için kullanılır.

Mevsimsellik: Turizm, tarım, inşaat gibi sektörlerde işler belirli mevsimlerde yoğunlaşır. Örneğin, bir turistik işletme kışın bakım ve hazırlık yapmak için, bir çiftçi ekim-dikim sezonunda tohum ve gübre almak için krediye ihtiyaç duyar. Bu kredi, hasat zamanı veya yaz sezonu gelinceye kadar şirketin ayakta kalmasını sağlar.

Ortalama 75-90 gün stok devir süresi

60-90 gün alacak tahsil süresi

Nakit dönüşüm döngüsündeki uzunluk

Satışların büyük kısmı vadeli veya gecikmeli tahsilatla gerçekleşiyor.

Müşterilerin ödemelerini zamanında yapmaması, şirketlerin kendi borçlarını (personel, tedarikçi, vergi) zamanında ödeyememesine neden oluyor.

Bu durumda şirketler, nakit akış açıklarını kapatmak için kredi kullanmak zorunda kalıyor.

3. Yüksek Faiz ve Finansal Yükler

Türkiye’de uzun yıllardır yüksek enflasyon ve buna bağlı yüksek faiz ortamı sürdürülmüştür.

Yüksek faizler, şirketlerin kredi maliyetini artırır, ancak yine de kredi almadan faaliyetlerini sürdürememeleri gerekiyor.

Bu, bir tür “kredi bağımlılığı” yaratır.

4. Yetersiz Alternatif Finansman Kaynakları

Kısa vadeli finansman kültürü: Türkiye’de şirketler tarihsel olarak kısa vadeli banka kredilerine yönelmiştir. Uzun vadeli kredi ve tahvil piyasaları henüz gelişmiş bir yapıya ulaşmamıştır. Hisse senedi ihracı, bono ihracı gibi alternatif finansman yöntemleri yaygın değildir.

Sermaye piyasalarının sınırlı derinliği: Borsa İstanbul ve tahvil piyasası, özellikle KOBİ’ler için yeterli likidite ve fiyat keşfi sunmaz. Bu da şirketlerin özkaynak ya da alternatif borçlanma yollarına yönelmesini zorlaştırır.

Özsermaye piyasasına erişim zorluğu: Girişimcilik ekosistemi hâlen risk sermayesi, melek yatırımcı ve girişim fonları gibi özsermaye kaynaklarından yeterince faydalanamıyor. Özellikle orta ölçekli işletmeler için bu kaynaklara ulaşmak sınırlı.

Mali Politikalar ve Vergi Teşvikleri: Kredi faizlerinin bir kısmının vergiden düşülebilir olması, firmaların krediye yönelmesini bir ölçüde teşvik ediyor. Bunun yanı sıra, kredi kullanımı üzerinden sağlanan KDV istisnası gibi uygulamalar da kredi talebini artırıyor.

Bu nedenle şirketler genellikle banka kredilerine yönelmek zorunda kalır.

5. Vergi ve Sigorta Yükümlülükleri

Türkiye’de şirketler, yüksek vergi ve sigorta primi yükümlülükleriyle karşı karşıyadır.

Bu yükümlülüklerin zamanında yerine getirilmesi için nakit ihtiyacını karşılamak amacıyla kredi kullanılır.

6. Enflasyonun ve Kur Riskinin Etkisi

Yüksek enflasyon ve döviz kuru dalgalanmaları, şirketlerin maliyetlerini hızla artırır.

Bu da nakit ihtiyacını artırır ve kredi bağımlılığını artırır.

7. Kültürel ve Yönetim Tarzı Faktörleri

Bazı şirketler, borçlanma kültürünü normal bir işletme pratiği olarak benimsemiştir.

Finansal planlama ve mali disiplin eksikliği de bu durumu besler.

8. Şirketlerin Finansal Stratejileri ve İhtiyaçları

Nakit Akışı Yönetimi:

Türkiye’deki birçok sektör (örneğin inşaat, perakende, imalat) sık sık alacak devir hızı (DSO) ve tedarikçi ödemeleriyle ilgili sıkıntılar yaşar. Kısa vadeli nakit ihtiyacını karşılamak için bankalardan taksitli krediler tercih edilir.

Büyüme ve Yatırım Finansmanı:

Yatırım projelerinin geri dönüş süresi uzun olduğunda, şirketler kapitalist yatırım fonlarından ziyade bankalardan alınan uzun vadeli kredilere yönelirler. Özellikle KOBİ’lerin yatırım finansmanına erişimindeki kısıtlar bu bağımlılığı pekiştirir.

Risk İşlemeleri ve Garanti Mekanizmaları:

Kredi teminatı olarak kefalet, teminat mektubu veya kredi teminat fonları gibi araçların yaygın kullanımı, şirketleri banka kredilerine bağımlı hâle getirir. Alternatif teminat yapıları (örneğin varlık temelli seküritizasyon) hâlâ sınırlı düzeydedir.

9. Finansal Altyapı ve Regülasyonların Rolü

Bankacılık sisteminin krediye odaklı yapısı: Bankalar, mevduatları kredi olarak değerlendirdiğinden, kredi portföylerini büyütmek temel iş modeli hâline gelmiştir.

Kredi Kotaları ve Finansman Limiti: Türkiye Cumhuriyet Merkez Bankası (TCMB) ve BDDK’nın uyguladığı kredi kotaları, özellikle KOBİ’ler için kredi almayı zorunlu kılan bir çerçeve oluşturur.

Finansal Teknoloji (FinTech) ve Dijital Kredi Platformları: Son yıllarda fintech girişimleri artmış olsa da, bunların sağladığı kredi hacmi genel banka kredilerinin %10’u civarındadır. Bu da hâlâ krediye bağımlılığı büyük ölçüde azaltmamaktadır.

10. Kültürel ve İş Dünyası Alışkanlıkları

Kredi “Güvence” Algısı: Birçok işletme, banka kredisinin “güvence” olduğunu ve uzun vadeli büyüme için tek güvenilir yol olduğunu düşünür. Bu algı, özkaynak artırma veya dış yatırımcı çekme gibi alternatif stratejilerin göz ardı edilmesine yol açar.

Finansal Okuryazarlık Eksikliği: Özellikle KOBİ yöneticileri, hisse senedi ihracı, tahvil piyasası ya da risk sermayesi gibi finansman araçları hakkında yeterli bilgiye sahip olmayabilir. Bu durum, bilinen ve “kolay” bir yol olan bankacılık kredisine yönelmeyi pekiştirir.

11. Rekabet ve Büyüme Baskısı:

Pazarda ayakta kalabilmek için teknoloji yatırımı zorunluluğu

Ölçek ekonomilerinden yararlanma ihtiyacı

12. Stratejik Yatırımlar ve Rekabet Gücü

Hızla değişen dünyada teknolojik olarak geride kalmak, bir şirket için ölüm fermanı anlamına gelebilir. Rakipleriniz sürekli olarak yatırım yaparken, sizin yerinizde saymanız kabul edilebilir değil.

Teknolojik Dönüşüm: Üretim bandını otomatize etmek, enerji verimliliği yüksek yeni makinelere geçmek veya sanayi 4.0 uyumlu yazılımlar benimsemek, hem maliyetleri düşürür hem de kaliteyi artırır. Bu tür stratejik yatırımların finansmanı, genellikle uzun vadeli yatırım kredileriyle yapılır.

Rekabet Baskısı: “Kredi alan rakibimiz daha hızlı üretecek, daha ucuza satacak, pazarı bizden alacak!” korkusu, şirketleri yatırım yapmaya ve bunu finans etmek için kredi kullanmaya iter. Kredi, bu durumda bir tercih değil, zorunluluktur.

Kredi Bağımlılığının Sonuçları ve Riskler

Türkiye’de şirketlerin kredi almadan çalışamamasının temelinde, düşük sermaye birikimi, zayıf nakit akışı yönetimi, yüksek faiz ve enflasyon, yetersiz finansal piyasalar ve yüksek mali yükümlülükler gibi yapısal sorunlar yatmaktadır. Bu durum, şirketlerin sürdürülebilirliğini tehdit eden bir risktir.

Finansal Esneklik Kayıpları – Tek bir finansman kaynağına (banka kredisi) aşırı bağımlı olmak, ekonomik şoklar (faiz artışı, kredi sıkılaşması) karşısında şirketlerin dayanıklılığını azaltır.

Maliyet Artışı – Kredi faiz oranları yükseldiğinde, şirketlerin maliyet yapısı da artar; bu durum karlılığı eritebilir ve fiyatları tüketicilere yansıtabilir.

Bilanço Riski – Kısa vadeli borçların uzun vadeli yatırımla eşleştirilmemesi, likidite sıkıntılarına ve finansal kriz riskine yol açar.

Yatırım ve Yenilikçilik Daralması – Finansman sıkıntısı, Ar‑Ge, dijital dönüşüm ve yeni ürün geliştirme gibi uzun vadeli yatırımların önüne geçebilir, bu da rekabet gücünü zayıflatır.

Kredi Bağımlılığını Azaltmak İçin Potansiyel Çözüm ve Stratejiler

| Çözüm / Strateji | Açıklama | Beklenen Etki |

| Kısa ve orta vadeli tahvil piyasalarının geliştirilmesi | KOBİ tahvilleri, green bonds vb. ürünlerin desteklenmesi. | Şirketler uzun vadeli ve daha düşük maliyetli finansmana ulaşabilir. |

| Özsermaye ve risk sermayesi ekosisteminin güçlendirilmesi | Vergi teşvikleri, kamusal fonlar ve özel yatırımcıların bir araya gelmesi. | Şirketler kredi yerine hisse satışıyla büyüyebilir, risk dağılımı artar. |

| FinTech ve alternatif kredi platformlarının ölçeklendirilmesi | Dijital kredi skorları, teminatsız krediler ve faktoring gibi ürünlerin yaygınlaştırılması. | Krediye erişim daha çeşitlenir, bankaların tek başına belirleyici konumu azalır. |

| Kredi teminatı dışındaki teminat çeşitlerinin tanıtılması | Varlık temelli seküritizasyon, alacak teminat fonları gibi yapılar. | Şirketlerin teminat yetersizliği nedeniyle kredi alması zorlaşmaz. |

| Finansal okuryazarlık ve yatırım yöneticiliği eğitimleri | KOBİ yöneticilerine sermaye piyasaları, risk yönetimi ve finansal planlama konularında eğitim. | Alternatif finansman yollarının bilinçli kullanılması sağlanır. |

| Mali teşvik ve vergi politikalarının revizyonu | Kredi faizlerinden çok, özsermaye yatırımına yönelik vergi avantajları. | Şirketlerin “kredi önceliği” yerine “özsermaye artırımı” motivasyonu artar. |

| Döviz risk yönetimi mekanizmalarının yaygınlaştırılması | Hedging, döviz swapları ve forward sözleşmelerinin daha erişilebilir hâle getirilmesi. | Şirketler döviz cinsinden borç almaktan kaçınarak daha sürdürülebilir bir finansman yapısı kurar. |

Kredi Bir Araç, Başarı Bir Strateji

Görüldüğü gibi, Türkiye’deki bir şirketin krediye ihtiyaç duyması sadece “parası yok” demek değildir. Bu durum; büyüme iddiasının, rekabet etme kararlılığının, operasyonel zekanın ve ülkenin ekonomik gerçeklerinin birleşiminden doğar.

Kredi, bir şirketin gaz motorudur. Doğru kullanıldığında sizi hedefinize ulaştırır, kötü yönetildiğinde ise kazaya neden olabilir. Bu nedenle, Türkiye’deki başarılı şirketler, krediyi bir amaç değil, stratejik hedeflerine ulaşmak için kullandıkları güçlü bir araç olarak görürler. Finansal okuryazarlık ve doğru kredi yapılandırması, bu aracı verimli kullanmanın ve Türk ekonomisinin dinamiklerinde öne çıkmanın anahtarıdır.

Bu çerçevede, Türkiye’de firmaların kredi bağımlılığını azaltmak, daha derin ve çok yönlü bir finansal ekosistemin oluşturulmasını gerektirir. Bu hem şirketlerin sürdürülebilir büyümesini destekleyecek, hem de ülke ekonomisinin şoklara karşı dayanıklılığını artıracaktır.

KURUMLAR ALDIKLARI KREDİLERİ MAKSADINA UYGUN KULLANIYORLAR MI?

Türkiye’de, şirketlerin aldıkları kredileri maksadına uygun kullanıldığına, genel bir şekilde “evet” denemez; çünkü bu durum şirketin türüne, yönetimin etik düzeyine, denetim mekanizmalarına ve ekonomik koşullara göre değişir. Ancak, hem resmi veriler hem de akademik araştırmalar ve sektör raporları, bu konuda karmaşık ve bazen endişe verici bir tablo çizmektedir.

1. Resmi Kurumlar ve Denetim Mekanizmaları

Türkiye’de kredi veren bankalar, özellikle T.C. Merkez Bankası (TCMB) ve Bankacılık Düzenleme ve Denetleme Kurumu (BDDK) tarafından sıkı denetim altındadır. Bankalar, kredi verirken kredi kullanım amacını belirtmek zorundadır ve bazı durumlarda kullanımın takibi için belgeler istenir.

Ancak:

- Kredi kullanımının tam olarak takibi zordur, özellikle küçük ve orta ölçekli işletmelerde.

- Bazı şirketler, “işletme sermayesi” veya “yatırım” kredilerini borç ödemeleri, faiz ödemeleri veya hatta kişisel harcamalar için kullanabilmektedir.

- Kredi kullanımının belgelenmesi genellikle “kâğıt üzerinde” kalabilmektedir.

2. Akademik Araştırmalar ve Raporlar

- 2019 yılında Boğaziçi Üniversitesi’nden bir çalışma, Türkiye’deki şirketlerin yaklaşık %30’unun kredileri “asıl amacına uygun kullanmadığını” ortaya koymuştur.

- Sermaye piyasası kurumları ve kredi derecelendirme kuruluşları (örneğin Moody’s, Fitch), Türkiye’deki şirketlerin kredi kullanımında şeffaflık eksikliği ve riskli finansman stratejileri konusunda uyarılar yapmaktadır.

- Küçük ve orta ölçekli işletmeler (KOBİ’ler), özellikle finansal bilgi eksikliği ve denetim zayıflığı nedeniyle, kredileri maksadına uygun kullanamamaktadır.

3. Ekonomik ve Sosyal Faktörler

- Yüksek faiz oranları ve döviz dalgalanmaları, şirketleri “krediyi başka amaçlarla kullanmaya” zorlayabilir. Örneğin: “Döviz kredisi alıp, yerli para ile yatırım yapmak” gibi riskli stratejiler.

- Kamu sektörüne yakın şirketler bazen “krediyi siyasi amaçlarla” veya “devlet destekli projelerle” ilişkilendirerek kullanabilir.

- Kredi sahtekârlığı ve kredi dolandırıcılığı vakaları da zaman zaman ortaya çıkmaktadır (örneğin: sahte fatura, kurgu proje).

4. İyi Uygulamalar ve İyileşme Çabaları

- BDDK, kredi kullanımını denetlemek için “kredi kullanım raporları” ve “kredi takip sistemleri” gibi mekanizmalar geliştirmiştir.

- Sürdürülebilir finans ve ESG (Çevre, Sosyal, Yönetim) kriterlerine göre kredi veren bankalar, kredilerin sosyal ve çevresel etkilere uygun kullanımını teşvik etmektedir.

- Teknoloji destekli kredi takip sistemleri (blockchain, AI tabanlı analizler) ile kredi kullanımının şeffaflığı artmaya başlamıştır.

Kısaca:

Türkiye’de şirketlerin çoğu kredileri maksadına uygun kullanmaya çalışır, ancak denetim eksiklikleri, ekonomik baskılar ve etik zayıflıklar nedeniyle bir kısmı kredileri “kayıt dışı” veya “riskli” amaçlarla kullanabilmektedir.

Bu durum, hem finansal istikrar hem de kredi sisteminin güvenilirliği açısından ciddi bir risk oluşturmaktadır. Bu nedenle, şeffaflık, denetim ve etik kuralların güçlendirilmesi büyük önem taşımaktadır.

KREDİ DAĞITIMINDA KAYIRILAN ŞİRKETLER VAR MI?

Bazı firmalar; Kamu ihalelerinde yoğunlaşabilirler, bazıları Devlet bankalarından avantajlı krediye erişebilirler, diğerlerine özel şartlarda kredi imkanı sağlanabilir.

- Türkiye’de bazı firmaların veya kişilerin kredi alırken diğerlerine göre ayrıcalıklı davrandığı yönünde iddialar vardır.

- Ancak bu iddiaların kanıtlanmış genel bir sistematik olarak devlet içinde işlediğini söylemek mümkün değildir.

- Bu tür iddiaların çoğu, bireysel yolsuzluk örnekleri ya da siyasi polemikler çerçevesinde kalmaktadır.

- Ancak şeffaflık, hesap verilebilirlik ve bağımsız denetim eksiklikleri, bu tür şüphelerin oluşmasına zemin hazırlar.

Bunu önlemek için:

- Şeffaf kredi değerlendirme kriterleri: Kredi başvurularının %80’inin puan‑bazlı (risk‑temelli) modellerle değerlendirilmesi; kalan %20 için de “İstisna Raporu” hazırlanmalı,

- Bağımsız denetim mekanizmaları: Aynı sektöre yönelik toplu kredi paketleri, “bağlantısız” bir komite (bağımsız yöneticiler, dış denetçiler) tarafından onaylanmalı,

- Eşit şartlarda rekabet ortamı: Kredi Garanti Fonu gibi kurumların verdiği garantileri, bağımsız bir “Kredi Garantisi Veri Tabanı” üzerinden gerçek‑zaman kontrol edilir.

- Kamu bankalarında şeffaf kredi komiteleri oluşturulması: Banka çalışanları, yöneticileri ve denetim komiteleri, “siyasi/kişisel bağlantı”larını yıllık beyannameyle açıklamalı,

- Tüm proje ve firma bazlı kredi sözleşmelerinin, faiz oranları, teminat koşulları ve garanti tutarları elektronik bir platformda yayınlanmalı ve bu yayınlara kamu denetiminin ve toplumun rahat erişimi sağlanmalıdır.

- Kayıt dışı, tutarsız veya haksız kredi kararları için “Kayıt Dışı Kredi Operasyonu” adı altında para cezası (kredi tutarının %2‑5’i) ve yöneticilere mesleki yasak uygulanmalı.

ENFLASYONDAN DAHA DÜŞÜK FAİZLE KREDİ VERMEK

“Enflasyondan daha düşük faizle kredi vermek” ifadesi, genellikle merkez bankalarının veya finansal kurumların kullandığı bir para politikası aracıdır. Bu uygulama, bazı özel durumlarda veya belirli ekonomik hedefler doğrultusunda tercih edilebilir. Ancak bu yaklaşımın hem avantajları hem de riskleri vardır.

Amaç:

- Tüketimi ve Yatırımı Teşvik Etmek:

- Düşük faizler, bireylerin ve şirketlerin daha fazla borçlanmasını ve harcama yapmasını teşvik eder.

- Bu da ekonomik büyümeyi destekleyebilir.

- Likiditeyi Artırmak:

- Bankaların ve şirketlerin ellerindeki nakitleri daha verimli kullanmalarını sağlar.

- Paranın dolaşım hızı artar.

- Ekonomik Durgunlukla Mücadele:

- Resesyon dönemlerinde bu tür politikalar, ekonomik canlanmayı desteklemek için kullanılabilir.

Riskler ve Sakıncaları

- Reel Faiz Kaybı:

- Borç veren taraf (tasarruf sahipleri) reel olarak değer kaybeder.

- Bu da tasarrufları azaltabilir ve uzun vadede sermaye oluşumunu olumsuz etkileyebilir.

- Aşırı Borçlanma Riski:

- Düşük faizler borçlanmayı cazip kılar; bu da makroekonomik dengesizliklere yol açabilir.

- Finansal istikrarsızlık riski artar.

- Enflasyon Beklentilerinin Artması:

- Bu tür uygulamalar, piyasada enflasyonun daha da artacağı yönünde beklentiler yaratabilir.

- Bu da merkez bankasının güvenilirliğini zedeleyebilir.

Enflasyondan düşük faizli krediler, kısa vadeli talep destekleyici bir alet olarak kullanılabilir, ancak sınırsız ve uzun vadeli bir strateji haline gelmemeli. Politikacılar ve merkez bankaları, negatif reel faiz oranının süresini, ölçeğini, kime yönelik olduğu ve hangi şartlarla verildiği konusunda net sınırlar koymalı; aynı zamanda bankacılık kârlılığını, tasarruf sahiplerinin korunmasını ve enflasyon hedeflerine ulaşmayı dengeleyen bir dizi makro‑prudansiyel ve düzenleyici önlemle bu “kaynak transferi”nin yıkıcı sonuçlarını önlemelidir.

Gerekli Önlemler:

- Zaman Sınırlaması: Kısa vadeli uygulama olmalı(max.1 yıl)

- Hedeflendirme: Belirli sektör ve kesimlere yönelik olmalı

- Koşullandırma: Kredi kullanımında şartlar getirilmeli

- Gözetim: Bankacılık denetimleri sıkılaştırılmalı

- Alternatif Teşvikler: Faiz dışı destek mekanizmaları geliştirilmeli

- Bu uygulama, dikkatli yönetilmezse finansal istikrarı tehdit eden bir kaynak transferi yaratır ve sürdürülebilir kalkınmayı engeller.

ÖZETLE

Enflasyondan daha düşük faizle kredi verilmesi:

Kısa vadeli olarak ekonomik canlanma sağlayabilir

Uzun vadeli olarak ciddi ekonomik ve sosyal sorunlara yol açabilir

NETİCE

Türkiye’nin kredi ekosistemi, hem fırsatlar hem de riskler barındırmaktadır. Kredi bağımlılığının azaltılması, zombi şirketlerin rehabilitasyonu ve şeffaf bir kredi altyapısının oluşturulması öncelikli hedefler olmalıdır.

Acil Eylem Planı Önerileri:

- KOBİ’lerin öz kaynak yapısını güçlendirecek programlar

- Alternatif finansman kanallarının geliştirilmesi

- Erken uyarı sistemlerinin kurulması

- Şeffaf ve adil kredi dağıtım mekanizmaları

- Sektörel risk analizlerine dayalı kredi politikaları

Bu önlemlerle Türkiye’nin kredi ekosistemi daha sağlıklı ve sürdürülebilir bir yapıya kavuşturulabilir.

KAYNAKÇA:

Çeşitli web sayfaları ve Yapay Zeka’dan derlenmiştir.