Karayolları, demiryolları, elektrik santralleri, barajlar, köprüler ve tüneller gibi büyük kamu altyapı projeleri bir ülkenin ekonomik kalkınması için büyük öneme sahiptir ve tipik olarak çok büyük miktarda insan, fiziksel ve finansal kaynak gerektirirler. Bu tür projeler öncelikle hükümetler tarafından finanse edildi. Bununla birlikte, günümüzde hükümetler giderek artan sayıda yeni altyapı faaliyetlerini finanse etmekte ya isteksizler ya da gereken inansmanı sağlayamıyorlar. Bunun yerine, özel şirketler genellikle YİD (inşa, işlet ve devret) programları kapsamında birçok büyük projeyi inşa etmek ve işletmek için hükümetler tarafından yetkilendiriliyorlar. YİD projelerinin ilk iki örneği Süveyş Kanalı ve Panama Kanalı’dır. Walker ve Smith (1995, s. 27-30), 1995 başlarında 31’in üzerinde ülke ve bölgede başlatılan 111 büyük YÎD projesini listeledi. YÎD uygulaması 1950’lerden bu yana popüler hale gelmiştir ve YİD projelerinin sayısının önümüzdeki on yılda, özellikle Doğu Asya’da çarpıcı bir şekilde artması beklenmektedir.

YİD yaklaşımı dünya çapında gelişmiş ülkelerde özellikle ulaşım altyapısı projelerinde büyük talep görmektedir. Mesela Birleşik Krallık’ta 1992 ile 2006 yılları arasında imzalanan 48,3 milyar liralık YİD projelerinin yarısı taşımacılıktaydı (bkz. Barrie 2006). 6 Mayıs 1994 (başlangıcıl987 yılı) yılında açılan ve Manş denizi altından Fransa ve İngiltere’yi bağlayan tünel inşaatı da bir YİD projesi idi. YİD tekniğini altyapı projeleri için kullanan ülkelerden biri de, 1984 yılında elektrik santrallerinin yapımında Türkiye idi; YİD, 1984 yılında Türkiye Başbakanı Turgut Özal tarafından tanıtıldı (Tiong, 1990; Walker ve Smith, 1995; Wahdan, 1995).

YİD, yasal bir terim olarak değil, ekonomik ve f inansal bir kavram olarak düşünülmelidir. Tiong (1995a) tarafından tanımlandığı gibi: “Hükümet tarafından, imtiyaz sahibi olarak bilinen ve faaliyet gösteren tesisi tam işler durumda devlete ücretsiz olarak devretmeden önce, imtiyaz süresi içinde finansman, inşaat, işletme ve bakımından sorumlu olacak özel bir girişimciye imtiyaz verilmesidir.”

Herhangi bir YİD planında imtiyaz sahibi belirli bir projeyi veya tesisi kararlaştırılmış bir süre için finanse eder, tasarlar, inşa eder, işletir ve bakımını yapar. Bu süre, tüm borçlarını ödeyecek ve sermaye yatırımcılarına makul bir kar sağlayacak kadar uzun olmalıdır. Belirtilen süreden sonra, tesis ücretsiz olarak kamu otoritesine veya hükümete geçer.

Son yıllarda özel sektör, kamu altyapısının sağlanmasında dünya çapında artan bir şekilde yer almaktadır. Bu, özellikle gelişmekte olan ülkelerde doğrudur. Kamu mâliyesindeki azalmanın bir sonucu olarak, hükümetler, altyapılarını iyileştirmek ve geliştirmek için özel sektöre daha fazla güvenmektedir, çünkü İkincisi, çoğu zaman aşağıdaki konularda daha iyi donanımlıdır: : kaynakların mobilizasyonu; teknik ve yönetsel uzmanlık sağlanması; gelişmiş işletme verimliliği; büyük ölçekli sermaye enjeksiyonu potansiyeli; sermayenin kullanılmasında daha fazla verimlilik; hizmetler için rasyonelleştirme / maliyet tabanı tarifelerinin kullanılması; ve müşteri ihtiyaçlarının daha iyi anlaşılması.

Bununla birlikte, bazı Hükümetler, özel sektörün çıkarlarının bazı konularda kamu yararı ile çatışabileceği endişelerini dile getirmektedirler. Kamu çıkarlarını korurken ve özel yatırımların yararlarını toplarken, özel katılımın yapılandırılması, prensip olarak hükümetin sorumluluğundadır. Büyük sermaye harcamaları ve yatırımcılar için getiri elde etmek için gereken uzun zaman ölçeğinin bir sonucu olarak, YİD altyapı projeleri doğal bir risk taşımaktadır. Bu kadar uzun zaman ölçekleri söz konusu olduğunda, sorunların ortaya çıkma olasılığı artmaktadır. Gerekli olan çok büyük harcamalar göz önüne alındığında, göreceli zarar miktarı potansiyel olarak büyük olabilir. Bu nedenle YİD projelerine yatırım yapma kararı, tartışılan risk algısından büyük ölçüde etkilenir (Walker ve Smith 1995).

YİD altyapı projesi risk yönetiminin farklı yönlerini göz önünde bulundurmak için altyapı projelerinin detaylı bir incelemesinin ve derinlemesine bir risk analizinin yapılması yararlı olacaktır. Sorulması gereken soru türleri şunlardır: YİD projesine dahil olan risk düzeyi nedir? Risk faktörlerinin YİD projeleri üzerindeki etkilerinden nasıl kaçınılabilir veya azaltılabilir?

YİD altyapı projelerinin risk yönetimi ve karşılaştığı zorlukların mevcut durumu ile ilgili araştırmaların eksik yapıldığı gözlemlenmektedir. Bunlar, şöyle özetlenebilir:

- 1. YİD sistemlerini kontrol etmek için yasal bir çerçeve mevcut mu?

- 2. YİD altyapısı alanında uzman eksikliği var mı?

- 3. Hükümetin kamu tesisleri için kamu özel ortaklıklarını kullanma planı yeteri kadar açık mı?

- 4. YİD altyapı projelerindeki riskler tanımlanmış mı?

- 5. YİD altyapı risk yönetimi bugüne kadar değerlendirilmiş mi?

Bununla birlikte, devlet altyapıyı sağlasada, özel sermaye yatırımcıları yeterli kar etmek istediklerinden, çeşitli sorunlar ortaya çıkmaktadır.

YİD projelerinin optimal proje ömrünü ve imtiyaz süresini belirlemek için önce bir model oluşturulur. Bu modelleme süreci, refah ekonomisinden elde edilen genel kamu sektörü Fayda / Maliyet Analizi (BCA) ile başlar; ve YİD tipi altyapı projeleri finansmanı için tipik özel sektör kurumsal finansman sermayesi yatırım değerlendirme (CIE) modeli ile devam eder. Bunlar, inşaat, işletme ve bakım maliyetleri, net sosyal faydalar ve ücret geliri ile toplam yatırım dahil, proje ömrü boyunca meydana gelen nakit akışlarının değerlendirilmesini sağlar. Daha sonra, hem hükümet hem de imtiyaz sahibi için net bugünkü değer (NPV) hesaplanır. Son olarak, imtiyaz süresi aralığını belirleme ilkeleri tanıtılır.

BCA ve CIE modelleri için teşvik yapıları temelde farklıdır; bu da fizibiliteyi, faydaların ve maliyetlerin dağıtım şeklini etkiler ve sonuçta ortaya çıkan nakit akışlarını ve her sektör tarafından proje değerlendirmesini çerçeveler. Hükümet, BCA’yı sonuçlandırdıktan sonra, özel sektör katılımı ile devam etmeye karar verirse, katılımını cazip kılmak için özel sektöre hangi proje yararlarını sağlayacağını göz önünde bulundurmalıdır. Diğer taraftan, indirgenmiş nakit akışının kullanılması, BCA ve CIE modellerinde yaygındır.

Kamu sektörü kurumlan, ideal olarak, ilk önce YİD tipi projeleri veya özel sektör katılımını içerebilecek diğer tedarik mekanizmalarını dikkate almadan önce, “belirli bir ekonomik faaliyet için sosyal getiri oranına dayanan BCA’nın gerçekleştirilmesiyle bir (herhangi bir) projenin faydalı olup olmadığını belirler. Proje faydalarının ve maliyetlerinin ne kadar net bir şekilde tanımlandığı, fiyatlandırıldığı ve çeşitli taraflar arasında dağıtıldığı ve bu nedenle, potansiyel olarak dağıtılabilir nakit akışlarına nasıl dönüştüğü, YİD’lerde kritik öneme sahiptir. YİD işlemlerinde özel sektör menfaatine sıkça verilen ek teşvikler (asgari gelir garantisi, vergi teşvikleri ve benzeri gibi), özellikle önemlidir çünkü bunlar devlet için masrafsız ya da kaynak açısından nötr olmadığı gibi, çoğu zaman bilanço dışı olarak saklanırlar.

Ek olarak, imtiyaz döneminde bir sosyal maliyet ortaya çıkarsa, bu durum imtiyaz süresi boyunca tarafların çıkar profilini etkileyebilir ve özel sektöre, maliyetleri sosyalleştirmesine ya da kendi başına yüklenmesine imkan verir. Özel sektöre, amaçlanmamış ancak sonuçta ortaya çıkmış bir aşırı fayda oluşmuşsa, bu faydayı ancak sözleşmeye bağlı olarak zorunlu olduğu ölçüde paylaşması beklenebilir. Bununla birlikte, elbette, sosyal fayda ve maliyetlerin tahmininde zorluklar vardır,

YÎD Projelerinin Önemli Elemanları

Proje sahibi hükümet:

Normalde hükümet, altyapı projesinin başlatıcısıdır ve YİD modelinin ihtiyaçlarını karşılamak için uygun olup olmadığına karar verir. Ayrıca, siyasi ve ekonomik koşullar bu karar için ana faktörlerdir. Hükümet normalde projeye bir şekilde destek verir (arazi tahsisi / yasa değişiklikleri, garantiler, vs.).

İmtiyaz sahibi: İmtiyaz sahibi olarak hareket eden proje sponsorları, maddi katkıları yoluyla aktifleşen özel amaçlı bir şirket yaratırlar.

Borç veren bankalar:

YİD projelerinin çoğu büyük ölçüde ticari borçlarla finanse edilmektedir. Bankanın, projeyi “sadece projenin geliri ile güvence altına alınmış (non-recourse)” bazda finanse etmesi beklenir- yani sadece özel amaçlı işletmeye ve varlıklarına borcun geri ödenmesi için başvuruda bulunabilmesi.

Diğer borç verenler: Özel amaçlı işletme, ulusal veya bölgesel kalkınma bankaları gibi başka borç verenlere sahip olabilir.

İmtiyaz Süresi

İmtiyaz süresi, devlet tarafından bir YİD projesinin finansmanından, inşaatından ve işletilmesinden sorumlu olan özel sektöre verilen zaman aralığıdır.

Uygulamada, YİD projelerinde hükümetin imtiyaz süresinin uzunluğunu belirlemesi yaygındır. Hükümet sadece, özel sektör için cazip bir yatırım getirisini garanti altına almakla kalmayan, aynı zamanda altyapı hükümete devredildikten sonra makul bir sosyal refah getirisini garanti edecek bir imtiyaz süresi belirleme yetkisine sahiptir.

Daha uzun süreli bir imtiyaz süresi özel yatırımcı için daha faydalı olurken, uzun süreli bir imtiyaz süresi devlet yatırımları için kayba neden olabilir. Öte yandan, imtiyaz süresi çok kısa ise, yatırımcı sözleşme teklifini reddeder ya da yatırım maliyetlerini geri kazanmak ve belirli bir düzeyde kar elde etmek için işletme ücretlerini arttırmak zorunda kalır. Sonuç olarak, kısa imtiyaz süresi nedeniyle oluşan risk yükü, tesisleri kullananlara kaydırılacaktır

Geçiş Ücreti

Geçiş ücretlerinden elde edilen proje gelirleri, ilk yatırımın yanı sıra işletme ve bakım maliyetlerinin geri kazanılmasında kullanılır. Seçiş ücretinin değeri, birkaç parametreye bağlıdır. Geçiş ücreti, piyasa değişikliklerine veya politika değişikliklerine göre değişebilir. Proje sahibi hükümet, proje ömrü boyunca farklı yıllar için ücret fiyatını belirtir. Geçiş ücretini yüksek olması durumunda, kullanıcı sayısı düşebilir. Benzer şekilde, geçiş ücretinin düşük olduğu durumlarda, geri ödeme süresi artabilir.

Trafik Hacmi Tahmini

Ulaştırma YİD projelerinde, gelir riski, trafik hacmi riskiyle yakından ilişkilidir; bu, fiili trafik hacminin, mali durum incelemesinde dikkate alınan öngörülen değerden daha düşük olma riskidir. Taşımacılık gelir riskini azaltmak için bir olasılık, bir hükümetin bir projenin işletme dönemi boyunca sponsor için belirli bir gelir seviyesini garanti etmesidir. Dolayısıyla, projenin ürettiği gerçek gelir garanti edilen tutarın altına düşerse, hükümet bu farkı finanse edecektir. MCA ise, gerçek trafik hacmi öngörülen trafikten sapıyorsa, trafik talebi riskini azaltmak için imtiyaz süresinin uzunluğunu önceden hazırlanmış bir formülle değiştirmeyi önerir. Aşırı kar elde etmekten veya trafik talebinin beklentiden sapması durumunda beklenen karı elde edememek için Song ve ark., ücret oranları ve imtiyaz süresi üzerindeki tekli ayar ve bağlantı ayarını tartıştılar. Bu çalışmalar ağırlıklı olarak trafik riskinin diğer faktörler üzerindeki nicel etki analizine odaklanmıştır. Aslında etkileşimli olmalarına rağmen, diğer faktörlerin trafik hacmi riski üzerindeki etkisini tartışan çok az literatür vardır.

Net Bugünkü Değer yönteminin uygulanması, tipik inşa, işletme ve transfer (YİD) geçişli yol projelerini finansal olarak mümkün kılan ilk işletmeydi için genel asgari trafik seviyelerinin tahminine olanak verir. Duyarlılık analizi sonuçları, eşik trafik seviyelerinin temel geçiş ücretlerine ve inşaat maliyetlerine karşı çok hassas olduğunu göstermektedir. Yapılan çalışmalar, ücretli yolun talebinin trafiğe açılmasından sonra hızlanmasının sürdüğü geçici bir dönem olduğunu göstermektedir. Genellikle, iki ila sekiz yıl süren bu hızlanma aşaması, ortalama beş yıldır (Wibowo, 2005). Gözlenebilir ve ölçülebilir bir istikrarlı trafik eğiliminin oluşturulması, tahmin belirsizliğini azaltmada makul bir yol olduğunu göstermektedir.

Yıllık îskonto Oranı: (r)

Yıllık iskonto oranı, bir projenin gelecekteki giderlerinin ve gelirlerinin şimdiki değerlerini belirlemek için kullanılır. Bu nedenle, bir projenin Net Bugünkü Değeri (NPV) hesaplanabilir. Genel olarak, iskonto oranının proje yaşam döngüsü boyunca sabit olduğu varsayılır. Farklı girdi parametrelerinin değerlerini belirledikten sonra, NPV değeri, risklerin ve belirsizliklerin etkileri de dikkate alınarak hesaplanır. NPV değerlerini belirledikten sonra, imtiyaz süresi hesaplanabilir. Farklı yaklaşımlara göre, imtiyaz süresinin değeri farklı güven seviyelerinde belirlenebilir.

YİD Optimum îmtiyaz Süresi Hesaplama Yöntemleri

Projenin tarife ve imtiyaz süresi dahil olmak üzere imtiyaz sözleşmesi şartları, müzakereler sırasında sıklıkla yoğun bir şekilde tartışılmaktadır.

İmtiyaz süresi, YİD tipi bir sözleşme düzenlemede en önemli karar değişkenlerinden biridir ancak, bu değişkenin değerini belirlemeye yardımcı olacak çok az metodoloji vardır. Birçok araştırmacı, ağırlıklı olarak bir YİD sözleşmesinin uygulanmasında finansman, fiyatlandırma, yönetim ve mühendislik konularına odaklanan çeşitli yöntemler ve modeller geliştirmiştir (Miller, 1997; Malini, 1999; Yang ve Meng, 2002). Bununla birlikte, az sayıda araştırma optimum imtiyaz süresi kararını ele almaktadır, örneğin, Shen ve ark. (2002), ilgili hükümetin ve özel yatırımcının çıkarlarını koruyabilecek bir imtiyaz süresi formüle etmek için bir YİD imtiyaz modeli geliştirmiştir. Ye ve Tiong (2003), Monte Carlo simülasyonu ile ortalama imtiyazlı dönem yapılarının ortalama net bugünkü değeri (NPV), varyansı ve risk altındaki NPV’yi Monte Carlo simülasyonu ile değerlendiriyor, böylece hem hükümet hem de imtiyaz sahipleri risklerini ve ödüllerini anlayabiliyorlar.

İmtiyaz süresini belirlemek için çeşitli araştırmalar yapılmıştır; Ancak, hepsinin bazı büyük kusurları vardır. Çoğunda, YİD projesini etkileyen riskler genellikle göz önüne alınmamıştır. Risklerin hesaba katıldığı az sayıdaki araştırmada, belirsizlikleri modellemek için olasılık teorisi uygulanmıştır. Ancak, olasılık teorisi, tarihsel veriler normalde inşaat projelerinde bulunmadığından, risklerin etkilerini göz önünde bulundurmak için uygun bir seçenek olmayabilir. Dahası, inşaat projeleri benzersizdir ve normalde yinelemeli süreçler değildir. Aslında, bir inşaat projesinin çeşitli özellikleri iki farklı proje arasında aynı olamaz ve YİD inşaat projeleri her projeyi diğerlerinden farklı kılan ek özellikler sunar.

Shen ve diğ., hem devletin hem de özel yatırımcıların çıkarlarını güvenle koruyabilecek uygun bir imtiyaz süresi belirlemek için alternatif bir model önerdi. Yatırımcının YİD sözleşmesindeki düşünceleri, genellikle yatırımın geri dönüşünü veya net bugünkü değeri içerir. Sonuç olarak, imtiyaz süresi yatırımcıya belirli bir yatırım getirisi veya NPV getirmelidir (Shen ve diğ., 2002). Bununla birlikte, modelin kullanımında büyük bir sınırlama vardır, yani, model çeşitli ekonomik değişkenlerin tahmini üzerindeki risklerin etkilerini dikkate almamaktadır (Shen ve ark. 2005). YİD projesinin başarısı, “git ya da gitme” kararının gerekçesini sağlayan potansiyel imtiyaz sahibi tarafından uygun başlangıç risk değerlendirmesinde yatmaktadır. Bu araştırmada, bir projenin yaşam döngüsünde her yıl için NPV değerini belirlemek için Monte Carlo simülasyonu ve Crystal Ball yazılım paketi kullanılmıştır.

Thomas ve diğ. YİD projeleri için en tatmin edici imtiyaz seçeneğini değerlendirmek ve kurmak için belirsiz(fuzzy) çok amaçlı bir karar modeli önerdi. Risklerin karmaşık etkisi göz önünde bulundurulur ve ilişkili üç imtiyaz kalemini (maks. İç karlılık oranı, min imtiyaz süresi ve asgari tarife rejimi) dengeleyen belirsiz çok amaçlı karar modeli ile, uygun bir imtiyaz süresi çıkarılabilir (Thomas ve ark. 2007).

Optimum İmtiyaz Süresi İçin Nümerik Bir Çalışma

Nümerik bir model çalışması için, Fan Ruizheng ve Wan Li (Huazhong University of Science and Technology, China) tarafından “2010 Uluslararası e-Ticaret ve e-Devlet Yönetimi” konferansında sunulan “Yap-İşlet-Devret Projesinde Optimal İmtiyaz Dönemi” başlıklı çalışmaları esas alınacaktır.

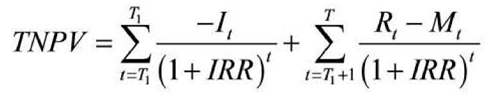

Bu çalışma YİD projesinde imtiyaz süresini, net bugünkü değeri (NPV) kullanarak optimize etmeyi amaçlamaktadır. Uzun vadeli belirsizlikleri tahmin etmedeki zorluklardan dolayı, ilave olarak belirsizliklerle imtiyaz süresi arasındaki ilişkiyi ortaya çıkarmak için bir Monte Carlo simülasyon modeli de geliştirilmiştir. İttifak edilen NPV yöntemlerini kullanarak, YİD, yatırımın net nakit akışının iskonto edilmesi ile hesaplanır ve NPV sıfıra eşit olduğunda yatırım geri ödenmiş olur. Nakit akışı tahmininde herhangi bir belirsizliğin bulunmaması durumunda, geri ödeme süresi, imtiyaz sahibi istenen f inansal geliri elde edebileceğinden, proje için ideal imtiyaz süresidir.

Analiz sonucunda, YİD projesinin toplam net bugünkü değeri aşağıdaki bilindik formülle ifade edilmektedir:

Burada:

T: imtiyaz dönemi, ve indeksi t=l al; T dönem olarak;

Tı: inşaat dönemi;

Tg : işletme dönemi;

I: YÎD projesinin toplam yatırım maliyeti;

It: inşaat sırasında yatırım maliyeti, t döneminde;

r: iskonto oranı;

IRR : iç karlılık;

Mt: işletme ve bakım maliyeti, t döneminde ;

Rt: gelir, t döneminde.

Ve en uygun imtiyaz süresi

T = arg min {T: TNPV > 0} olarak bulunur.

YİD projeleriyle ilgili çeşitli risklerin bir şekilde ortaya çıkmasını sağlayan simülasyon modelidir. Bu modelde, imtiyaz modeli bir girdi parametresi yerine bir çıktıdır.

Adım 1: Ti inşaat dönemi süresi için rastgele rakam oluşturulur ve inşaat döneminde yatırımın net bugünkü değeri hesaplanır.

Adım 2: t güncellenir ve optimal imtiyaz süresi T belirlenir.

T= Tı +1 için t işletme dönemi için NPVt net bugünkü değeri hesaplanır.

(Tı, T) süresinde, TNPVt toplam net bugünkü değeri hesaplanır.

Eğer TNPVt< 0 ise, t= t+1 ikinci adım tekrarlanır, aksi halde durulur; t=Tdir.

Yukarıda anlatılan metot ile, Osman Gazi Asma Köprüsü Optimum İmtiyaz Süresi Hesabı:

15 Mart 2013 tarihinde yürürlüğe giren sözleşme ile ihale edilen Osman Gazi köprüsü, 30 Haziran 2016 tarihinde açıldı. 2035 yılına kadar imtiyaz süreli köprü, 1.550 metre orta açıklıkta ve toplam 2.682 metre uzunluğunda olup, orta açıklık olarak dünya köprüleri arasında dördüncü büyüklüktedir. Köprü, İstanbul-îzmir otoyol projesinin bir elemanı olarak ihale edilmiştir ve bu projenin toplam maliyet bir açıklamaya göre 6,5 milyar dolar, diğer bir açıklamaya göre 10,5 milyar dolardır. Ancak, köprü ve oto yol bölümleri için ayrı ayrı araç geçiş garantileri söz konusu olduğundan, köprüyü ayrı bir birim olarak düşünmek mümkündür. Bu bakımdan, aşağıdaki kabul ve hesaplamalarda sadece köprü dikkate alınacaktır.

Kabuller:

- Köprü yatırım maliyeti: Bu konuda yazılı ve görsel medyada çeşitli maliyet rakamları telaffuz edilmektedir. Genel olarak dünyada, böyle asma köprülerin yatırım maliyeti olarak 8.000 – 9.000 Dolar/metrekare fiyatları kabul edilmektedir. Bu rakamları Osman Gazi köprüsüne uygularsak, 2.682 metre toplam uzunluğu, ve 36 metre tabiiye genişliği ile kaba maliyet, 2.682 x 36 x 9.000~870.000.000 $ bulunur. Türkiye şartlarını düşünerek köprü yatırım değeri bu hesaplamada 1.200.000.000 $ olarak alınacaktır. Köprü yapımı üç sene kabul edilerek, bu yatırımın ilk yıl için %20’sinin (240.000 $), ikinci yıl için %50’sinin (600.000 $), üçüncü yıl için %30’unun (360.000 $) kullanıldığı var sayılacaktır.

- Garanti edilen günlük köprüyü kullanan vasıta sayısı 40.000 adet ve otomobiller için geçiş ücreti 35 $ + KDV’dir(Otobüs, kamyon, Tır, vs. araçlar için farklı ücretler geçerli). yrıca bu ücret her yıl Amerika’daki enflasyon oranı kadar artırılacaktır. Hesabı basitleştirmek için geçiş ücreti sabit olarak 35 $ ve garanti edilen 40.000 araç sayısının otomobil bazında olacağı kabul edilecektir. Buna göre yıllık gelir 40.000 x 365 x 35 = 511.000.000 $ olacaktır.

- İşletme ve bakım gideri olarak gelirin 0,10 – 0,12’sini almak mümkündür. Bu değer, 511.000.000 x 0,11 = 56.000.000 $/yıl olarak alınacaktır.

- Iskonto oranı, ilk alternatif de Dolar bazında %15 alınacaktır. Toplam net bugünkü değeri sıfır veya sıfıra yakın getiren iskonto oranı, IRR olarak kabul edilecektir.

Bu kabuller altında ve daha önce anlatılmış yönteme göre yapılan hesaplamalar aşağıdaki tabloda toplanmıştır.

| Yıl | -lt / (1+IRR)1 | (Rt – Mt)/(1+IRR)1 | TNPV |

| 1 | -210.500.000 | 0 | -210.500.000 |

| 2 | -461.700.000 | 0 | -672.200.000 |

| 3 | -243.000.000 | 0 | -915.200.000 |

| 4 | 269.400.000 | -645.800.000 | |

| 5 | 236.300.000 | -409.800.000 | |

| 6 | 207.300.000 | -202.500.000 | |

| 7 | 181.800.000 | -20.700.000 | |

| 8 | 159.500.000 | 138.800.000 | |

| 9 | 140.000.000 | 278.800.000 | |

| 10 | 122.700.000 | 401.500.000 | |

| 11 | 107.700.000 | 509.200.000 | |

| 12 | 94.500.000 | 603.700.000 | |

| 13 | 82.800.000 | 686.500.000 | |

| 14 | 72.700.000 | 759.200.000 | |

| 15 | 63.700.000 | 822.900.000 | |

| 16 | 56.000.000 | 878.900.000 | |

| 17 | 49.000.000 | 927.900.000 | |

| 18 | 43.000.000 | 970.900.000 | |

| 19 | 37.800.000 | 1.008.700.000 | |

| 20 | 33.000.000 | 1.014.700.000 | |

| 21 | 29.000.000 | 1.070.700.000 | |

| 22 | 25.500.000 | 1.096.200.000 | |

| 23 | 22.400.000 | 1.118.600.000 | |

| 24 | 19.600.000 | 1.138.200.000 | |

| 25 | 17.200.000 | 1.155.400.000 | |

| 26 | 15.100.000 | 1.170.500.000 | |

| 27 | 13.200.000 | 1.183.700.000 |

Yapılan çeşitli denemelerde, %14 iskonto oranının, TNPV için en yaklaşık değeri verdği görülmüş ve bu değere göre indirgenmiş nakit akışları tabloda gösterilmiştir. Bu nakit akışları ile hesaplanan İç Karlılık (IRR) değeri de iskonto oranı olan %14 civarında çıkmaktadır. Ayrıca TNPV hesaplanarak bu oranın onu sıfır değerine en fazla yaklaştıranı olduğu görülmüştür. Sonuç olarak, yukarıdaki kabullere göre, inşaat süresi dahil, 27 yıllık bir imtiyaz süresinde proje dolar bazında %14 bir iç karlılık oranı vermektedir. Bunun nakit karşılığı, yatırılan miktarın ödenmesinden sonra, 1,2 milyar dolar civarında bir getiri olarak görünmektedir. Proje gelirlerinde herhangi bir belirsizlik olmadğı için, Monte Carlo analizinin yapılmasına gerek yoktur.

İkinci alternatif olarak, iskonto oranı dolar bazında %10 alınarak yatırım değerlendirilecektir.

| Yıl | -lt / (l+IRR)4 | (Rt – Mt)/ (l+IRR)* | TNPV |

| 1 | -218.200.000 | 0 | -218.200.000 |

| 2 | -495.800.000 | 0 | -714.000.000 |

| 3 | -270.500.000 | 0 | -984.500.000 |

| 4 | 310.000.000 | -674.500.000 | |

| 5 | 282.000.000 | -392.500.000 | |

| 6 | 257.000.000 | -135.500.000 | |

| 7 | 233.500.000 | 98.000.000 | |

| 8 | 193.000.000 | 291.000.000 | |

| 9 | 175.400.000 | 466.400.000 |

Yukarıdaki tabloda toplanan %10 ıskonto oranına göre hesaplanmış nakit akışları, iskonto oranına eşit bir %10 iç karlılık değeri vermektedir. Bu değerin, Toplam Şimdiki Zaman Değerini sıfıra en fazla yaklaştıran değer olduğu da tahkik edilmiştir. Bu iç karlılıkla, Optimum İmtiyaz Süresi yatırım için 9 yıl görünmekte ve imtiyaz sahibine, yatırımın bedeli ödendikten sonra, 466 milyon Dolar bir ilave getiri sağlamaktadır.