Bir ülke para biriminin değerli olmasının, ona çeşitli avantajlar sunacağı doğrudur. Böyle bir durumda ithalat ucuzlar. Tüketiciler ve firmalar daha düşük ithal mal fiyatlarından yararlanabilirler. İthal hammaddelere dayanan bazı firmalar, maliyetlerde bu nedenle bir düşüş görürler, vs.

Ancak, aşırı değerli bir para kuru aynı zamanda, ülke para biriminin ekonominin durumu için çok yüksek olduğu anlamına gelir. Zira, aşırı değerlenmiş bir para kuru, ülke ihracatının nispeten pahalı ve buna karşın ithalatın daha ucuz olması demektir. Bu durum, ülke içerisinde üretilenler yerine, ithal ürünlere olan harcamaları teşvik etmeye meyillidir.

Aşırı değerlenmiş döviz kuru:

- • Rekabetçi olmayan ihracat,

- • Ucuz ithalat,

- • Düşük ekonomik büyüme,

- • Yüksek işsizlik,

- • Cari hesap açığı, ve

- • Açığı finanse etmek için sermaye akışı gerekliliğini, yaratır.

Paranın Denge Değeri Analiz Metotları

Paranın, reel döviz kuru denge değerinden sapması (misalignment), “sağlam olmayan” ekonomik politikalar nedeniyle nispi fiyatlardaki bozulmalara işaret edebilir. Kalıcı ise, makroekonomik krizlere yol açabilecek makroekonomik dengesizliklerin varlığını ve özellikle belirli eşik değerleri aştığında yıkıcı döviz kuru ayarlamaları olabileceğini gösterir (Kubota, 2009). Bu nedenle, döviz kurundaki yanlış değerlenmeleri doğru bir şekilde belirlemek, döviz krizlerini öngörmede yardımcı olabilir (Holtemöller ve ark., 2013). Bir para biriminin dengeden sapmasının analizi, aşırı ve düşük değerlenme olaylarını belirlemeye yardımcı olarak politika yapıcıların elinde çok önemli bir araç haline gelebilir.

Reel denge döviz kurlarını (REER) türetmek için kullanılan çeşitli yöntemler vardır. Mevcut fikir birliği olmamasına rağmen, iki ana yaklaşım korunabilir: temel denge döviz kuru (FEER) ve davranışsal denge döviz kuru (BEER).

• Williamson’nın FEER (1994) yaklaşımı, dengeyi ekonominin aynı anda hem iç hem de dış dengeye ulaşmasını sağlayan para değeri olarak görmektedir. FEER’i hesaplamanın en popüler yöntemi, cari hesabın sermaye hesabı bakiyesiyle eşitlenmesini içeren harici bakiye denkleminin belirlenmesi ile başlar. Cari hesap, net ticaret dengesi ve net yabancı varlıkların getirisi toplamı ile verilmektedir. İlki, iç ve dış ekonomilerin tam istihdam çıktısı ve reel efektif döviz kuru işlevidir, İkincisi, diğerleri arasında, gerçek döviz kuru hareketinin bir işlevidir. FEER, makroekonomik iç ve dış dengelere ulaşılmasını sağlayan dış denge denklemi çözülerek hesaplanır.

- • MacDonald (1997) ve Clark ve MacDonald (1998) tarafından önerilen BEER, döviz kuru davranışını açıklayan bazı ekonomik temel değişkenlere dayanan deneysel bir yaklaşımdır. Bu yaklaşım, döviz kuru ile esaslar arasındaki uzun vadeli eş bütünleşme ilişkisinin tahminine dayanmaktadır. BEER’in iki ölçümü tahmin edilebilir. Birincisi, REER’i hesaplamak için gözlenen temel değişkenleri kullanır ve İkincisi, örneğin Hodrick-Prescot (HP) filtresi kullanılarak elde edilen esasların kalıcı bileşenini kullanır. Benassy-Quere ve diğ. (2009), birincisini orta vadeli BEER ve İkincisini uzun vadeli BEER veya Daimi Denge Döviz Kuru (PEER) yaklaşımı olarak tanımlamaktadır.

- Bu iki yaklaşım arasında var olan benzerlikler var. Salto ve Turrini (2010) bu yöntemlerin orta vadeli kalkınma ile ilgili olabileceğini göstermektedir. Benzerliklere rağmen, bu yaklaşımlar farklı sonuçlar oluşturabilir. REER, ağırlıklar kullanılarak hesaplandığı için, farklı ağırlıklar farklı REER ölçümlemelerine yol açabilir ve bu nedenle, belirli bir denge yaklaşımı kullanırken bile farklı sapmalar ölçümlenebilir. Bununla birlikte, Benassy-Quere ve ark. (2008), denge döviz kurlarının iki hesaplama yönteminin, bazen farkların ihmal edilemez mertebede olmasına rağmen, dengenin tamamlayıcı görüşleri olarak göründüğü için, tutarlı değerlendirmeler sunabileceğini belirtiyorlar. FEER’in, varlık fiyatlarına duyarlı olduğunu ve BEER’nin ise, daha güçlü olmasına rağmen, portföy tahsisi bakımından geçmiş davranışlara aşırı güvene dayandığını savunuyorlar.

Dünyada Değerli Para Sorunları

2011 yılında, hem İsviçre hem de Japonya para birimlerinde değerlenme görüldü. Bu değerlenme, ekonomik belirsizlik döneminde güvenli bir yatırım alanı bulma konusunda yatırımcıların endişelenmelerinden meydana geldi. Bununla birlikte, küresel ekonominin bunalımda olduğu bir dönemde (yavaş büyüme, yüksek işsizlik), bu istenmeyen bir durumdu. Zira, ürün ihraç etmeyi zorlaştıracak ve daha düşük büyümeye yol açacaktı. Güçlü bir ihracat sektörüne dayanan Japonya gibi bir ekonomi için, rekabet edebilirliğindeki bu düşüş ekonomisine zarar verebilecekti.

Bu nedenle hem İsviçre hem de Japonya, para birimlerinin değerini düşürmek için müdahale etmeye çalıştılar.

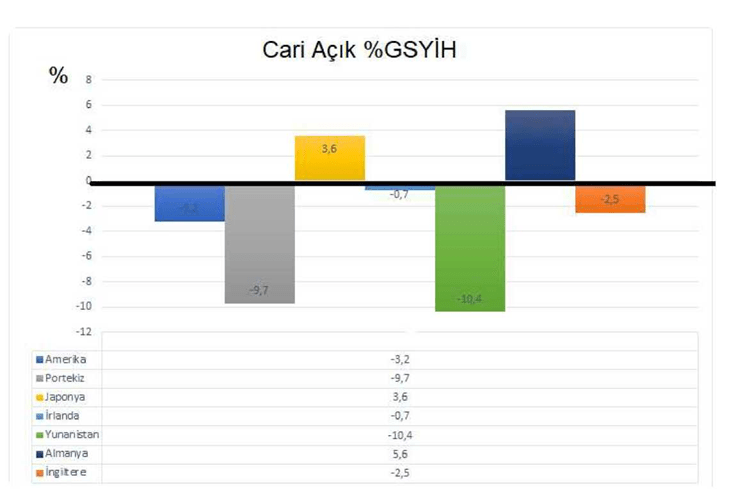

2010’da Portekiz ve Yunanistan gibi ülkeler %10’a yakın cari işlemler açığı verdi. Bunun nedeni, değerini düşürmek için kendi döviz kurlarına sahip olmamalarıdır. Euro olarak, aşırı değerli bir döviz kuruyla karşı karşıya kaldılar.

Diğer Euro Bölgesi ekonomilerinden nispeten daha yüksek enflasyon oranlarına sahip olmaları nedeniyle, Yunanistan ve Portekiz onlarla rekabet edemedi. Örneğin, artan işgücü maliyetleri, verimlilik artışı ile karşılanmadı.

Bu yüksek fiyatlar ve düşük üretkenlik kombinasyonu, mallarını daha az çekici hale getirerek, daha fazla ithalata ve daha az ihracata yol açtı; dolayısıyla çok büyük cari işlemler açığına.

Eğer kendi paralarına sahip olsalardı, onların değer kaybetmesi ile, ihracatın daha rekabetçi olması ve ithalatın daha pahalı olması sağlanacaktı. Bu, cari açığın boyutunu azaltmaya yardımcı olacaktı.

Örneğin, İngiltere’de kalıcı bir cari işlemler açığı var, ancak bağımsız bir döviz kuruyla cari açığın büyüklüğünü azaltmak için kurun değeri düşürülebilir.

Sorun, değişken döviz kurunun olmaması durumunda cari işlemler açığını çözmenin daha acı verici hale gelmesidir. Rekabet gücünü yeniden kazanmaları için enflasyona karşı önlemler alınmalıdır. Örneğin, ithalat üzerindeki tüketici harcamalarını azaltmak için yüksek vergi. Ayrıca enflasyonu azaltarak ihracatı daha ucuz hale getirmek gibi.

Sorun, rekabetçiliği yeniden kazanmak için uzun bir deflasyon süresi gerektirmesidir. Ayrıca, deflasyon düşük büyüme, yüksek işsizlik gibi diğer sorunları da getirecektir.

Türk Lirası Denge Değeri ve Aşırı Değerlenme Sorunları

2001 yılında Türkiye, tarihinin en ciddi finansal çöküşünü yaşadı. Bu çöküşe öncülük eden, Aralık 1999’da başlatılan enflasyon karşıtı, sabit döviz kuru bazlı bir istikrar programı oldu. Nominal çapa ve mali kemer sıkma olarak bir döviz kuru sepetine dayanan bu IMF destekli

Ülkelerin FEER Sapmaları_____

| Yıllar | Brezilya | Çin | Hindistan | Rusya | Türkiye | Afrika |

| 0.24 | 5.75 | 2.05 | -7.35 | -1S47 | -1.97 | |

| 1996 | -0.55 | 3.01 | 1.70 | 3.02 | -2.82 | -1.31 |

| 1997 | -1.06 | 6.16 | 0.24 | 2 il | -2.55 | -1.85 |

| 1998 | -116 | 6.34 | 1.35 | 3.73 | -2.93 | -2.55 |

| 1999 | 2.53 | -373 | 0.38 | S. 70 | -1.91 | -1.59 |

| 2000 | 000 | -7-16 | 1.36 | 6.98 | -2.71 | 1.80 |

| 2001 | 3.48 | -3.38 | 0.32 | 3.56 | 8.17 | 0.46 |

| 2002 | 12.53 | -1.33 | -0.18 | 2.71 | 2.46 | 6.36 |

| 2003 | 14.58 | 0.23 | 4İM7 | 1.88 | 0.20 | -0.39 |

| 2004 | 15.04 | -002 | 0.51 | 0.37 | 0.17 | -0.9 J |

| 2005 | 0 13 | -0.32 | 0.62 | -1.47 | -0.96 | -1.00 |

| 2006 | -3.49 | 0.6? | 0.21 | -3.38 | 0.0J | -0.56 |

| 2007 | -2.98 | 3.05 | -2.02 | -5.40 | -0 10 | -Û.77 |

| 2008 | -1.99 | 0 Jl | 2.39 | 4.63 | 0.30 | 1.15 |

| 2009 | -2251 | 0.09 | -0.62 | 0.30 | -0.95 | -1.12 |

| 2010 | -2.46 | 4)06 | -1.40 | -0.12 | -0.88 | -0.36 |

| 2011 | -2.49 | -0.66 | -0.02 | 0.35 | -0.38 | 1.27 |

| 2012 | -1.2? | 0.18 | 0.82 | -0.19 | 1.03 | -0.06 |

| 2013 | -0.6? | 1.17 | 0.81 | 0.58 | 0.43 | 1.99 |

| 2014 | 0.45 | 1.01 | -0.31 | 0.65 | 1.5Î | 1.55 |

| 2015 | 5.55 | 0.34 | -1.51 | 2.92 | 2.69 | 1.75 |

program, ulusal para biriminin keskin bir devalüasyonuyla Şubat 2001’de sona ermiştir. Sonuç olarak, Türkiye’deki bankacılık ve bankacılık dışı sektörlerin bilançolarının aktif ve pasif taraflarındaki para birimi uyumsuzlukları ortaya çıkmış ve bu nedenle ülke ciddi bir ekonomik krize girmiştir (Yeldan ve Özlale 2002). Çöküşün ardından gelen eleştirilerin önemli bir kısmı döviz kurlarına odaklandı. Ana tartışma, programın uygulanması sırasında, Türk Lirası’nın aşırı değerlendiğini göz ardı ettiği yönündeydi (Civcir, 2003). Atasoy ve Saxena (2006), Türk Lirasının yalnızca 2001 krizinden önce değil, aynı zamanda Türkiye’nin yakın geçmişindeki bir başka kriz yılı olan 1994 krizinden önce de aşırı değerlendiğini tespit etmişlerdi. Yeldan ve Özlale (2002), 1990’lı yıllarda gelişmekte olan ekonomiler arasında tanık olunan ekonomik kriz safhaları, sürdürülebilir dış hesapların muhafazasına uygun olmayan döviz kurlarından kaçınma ihtiyacının altını çizdiğini vurgulamaktadır.

Son zamanlarda, Türk Lirasının aşırı değerlenmesine ilişkin tartışmalar yeniden başlatılmıştı. Peterson Uluslararası Ekonomi Enstitüsü, Mayıs 2012*de Türk Lirası’nın çok fazla değer kazandığını açıklamış ve büyük gazetelerdeki bazı köşe yazarları da sorun ile ilgili benzer yazılar kaleme almışlardı.

Döviz Kuru Yanlış Değeri: Tanımı ve Tahmini Yolları

Ülkelerin makroekonomik ve finansal parametrelerinin belirleyicilerinin (ticaret hacmi, sermaye hareketleri v.b.) başında şüphesiz ki nominal döviz kuru gelmektedir. Reel döviz kuru ise, yerel bir para biriminin reel satın alma gücüne karşılık gelmektedir. Sadece gerçekleşen reel döviz kuru ele alınarak yapılan makroekonomik değerlendirmelerin yeterli olmadığı ve iktisadi dinamiklerin de dikkate alındığı denge döviz kuru hesaplanması gerektiğine dair ortak bir kanı vardır.

Reel döviz kurundan sapmalar konusundaki iktisadi literatür incelendiğinde birçok çalışmada para biriminin aşırı değerlemesinin zararlı etkileri üzerinde durulmaktadır (Dolar, 1992; Razin ve Collins, 1997). Literatürde bu durum, REER’in aşırı değerlenmesinin ekonomik performans üzerinde (özellikle istikrarsız döviz kuru politikası ve küçük ekonomilerin performansı üzerine) olumsuz bir etki yaratmakta olduğu olgusuyla savunulmaktadır. Ülkelerin REER değerlerindeki oynaklık ise ülkelerin cari dengesinde bozulmalara sebep olabilmektedir. Bu yönüyle ekonomilerde önem kazanan denge seviyesinden sapma, sapmanın hesaplanma yöntemi ve sapmaların ekonomik açıdan makroekonomik parametreler üzerindeki etkisi literatürde geniş yer tutmaktadır.

Türkiye ile ilgili olarak çeşitli iç ve dış akademik çevrelerce ve finans kurum uzmanları tarafından, Türk Lirası denge kurunun ve bu değerden sapmaların tahmini ile ilgili çeşitli çalışmalar yapılmaktadır.

Kubilay Çağrı YILMAZ ve Volkan ALPTEKİN (2018) tarafından yapılan çalışmada, orta dönemli denge döviz kurunun hesaplanması amacıyla FEER modeline başvurulmuştur. Çalışmanın analiz bölümünde orta dönem denge döviz kurunu belirlemek -FEER modelini oluşturabilmek- için ihtiyaç duyulan ihracat ve ithalatın en iyi açıklayan katsayıları (gelir ve fiyat esneklikleri) ve cari açığın sürdürülebilir seviyesine ait seriyi hesaplayabilmek için panel veri analizi kapsamında Eviews, Gauss ve Stata programları kullanılarak 1995 ile 2015 dönemi arasında BRICS ülkeleri ve Türkiye’ye ait FEER değerleri ve bu değerlerin REER’den sapması hesaplanmıştır. Türkiye için FEER incelendiğinde, 2000 yılına kadar %-3 düzeyine kadar ulaşan denge seviyenin altında hareket eden REER, 2001 yılında yaşanan bankacılık krizi sonrası (2001 krizinde Liranın aşırı değerli olduğu görülüyor), 2006 yılına kadar pozitif sapmaya sahiptir. 2006-2011 döneminde tekrar denge seviyesinin altında hareket eden REER’in, 2012 yılından sonra pozitif bir sapmaya döndüğü ve yükselmeye başladığı görülüyor.

Bu konuda bir diğer çalışma, Arif Orçun Söylemez (2015) tarafından yapılmıştır. Bir para biriminin olası yanlış değerlenmesi ile ilgili sorunun, herhangi bir bağlamda önemli bir soru olduğunu, çünkü döviz kurlarının bir ülkenin dış dengesi (bu etki dış ticaret yoluyla gerçekleşir), finansal sistemin istikrarı (çünkü yabancı para birimlerine karşı yanlış hizalanmış para biriminin belirli bir zamanda keskin bir düzeltmeye ihtiyacı olabilir) ve iç fiyatlar (ithal edilen mallardan enflasyon geçişi yoluyla) için gösterge niteliğinde değişkenler olduğunu belirterek çalışmasında, Türk lirasının yanlış değerlenip değerlenmediğini ve eğer öyleyse ne kadar olduğunu araştırdı. Araştırmanın bulguları yukarıdaki grafikte toplandı.

Bu çalışma sonucunda Türkiye’deki 1994 ve 2001 krizlerinden önce Türk Lirasının aşırı değerlendiği tespit edildi. Ancak, 2001 krizi sonrası dönemde Türk Lirasının eklenerek artan değeri daha yüksek olmuştur. Buna rağmen, Türkiye kur dengesizliği nedeniyle 2001’den yakın zamanlara kadar geçen sürede ciddi bir kriz yaşamamıştı. Bu, 2001’deki çöküş sonrası gerçekleşen yüzer döviz kuru rejiminin başarısını yansıtıyor olabilir. İkinci olarak, 2001 krizine bir cevap olarak, Merkez Bankası’na özerklik verilmesi, bankalara zorunlu risk yönetimi uygulaması, bankaların denetlenmesi ve düzenlenmesi için Bankacılık Denetleme ve Düzenleme Kurumu olarak adlandırılan yeni devlet kurumu oluşturulması gibi yapısal reformlar ile Türkiye ekonomisinin şoklara karşı daha dayanıklı hale getirilmiş olmasıdır. Üçüncüsü, 2002 seçimlerinden bu yana Türkiye tek parti tarafından yönetilmektedir. Önceden, koalisyon hükümetleri Türkiye için normdu, bu nedenle bu tek partili yönetimin siyasi ve ekonomik istikrarı da arttırması gerekiyordu. Ayrıca, bu dönemde hükümetin sıkı şekilde uyguladığı mali disiplin, Türkiye ekonomisinin istikrarına ve gücüne olumlu katkıda bulunmuş olmalıydı. Bunlar, aşırı değerli Liranın yeni bir kriz yaratmasının süresini uzattı ve 2018 yılında Türk Lirası keskin bir düzeltme yaparak, Dolar ve Euro karşısında daha dengeli bir seviyeye döndü.

Christian K. Tipoy ve ark.(2016) tarafından yapılan bir diğer çalışmada, 1980’den 2013’e kadar, MacDonald (1997) ve Clark ve MacDonald (1998) tarafından savunulan (BEER) davranışsal denge döviz kuru yaklaşımı kullanılarak, gelişmekte olan 10 ülkenin döviz kurlarının uzun vadeli dengeden sapması analiz edilmiştir.

Brezilya, Çin, Mısır, Endonezya, Fas, Pakistan, Suudi Arabistan, Güney Afrika, Tayland ve Türkiye’den oluşan gelişmekte olan ülkelerden bir örnek kullanılmıştır. Veriler yıllık olarak alınmış ve 1980- 2013 dönemini kapsamaktadır. 2008 ve 2013 yılları arasında incelenen farklı ülkeler için döviz kurlarındaki dengeden sapmaların ortalamaları, diğer ülkelerde aşırı değerlenme eğilimi varken tüm Asya ülkelerinin değer düşüklüğüne sahip olduğunu göstermiştir. Türkiye, bu ülkeler arasında parası en fazla değerli ülke konumunda.

Döviz kuru değer düşüklüğünün, gelişmekte olan birçok ülkenin, rekabetçi kalmak ve ekonomik büyümeyi teşvik etmek için takip ettiği bir strateji olduğuna inanılır. İşleme ticaretinde uzmanlaşmış Doğu Asya ülkeleri, rekabetçi kalabilmek için döviz kurlarını yapay olarak düşük seviyelerde tutmaktadır.

Uluslararası Finans Enstitüsü’nün (IIF) genel müdürü ve baş ekonomisti Robin Brooks’a göre, 2018’in başında Türk Lirası %15 oranında aşırı değer kazanmıştı, ancak bugüne kadar yaşanan düşüşün ardından şu anda ucuz görünüyor. Ekibinin modelleri, şimdi USD / TRY 5-5,50 değerlerini makul olarak görüyor (önceki modellerde bu değer daha yüksek idi).

Diyor ki: “Modellerimizin değerlendirmesinin bu kadar değişmesinin birkaç nedeni var. Birincisi, reel para kuru büyük oranda düştü, bu nedenle tek başına yolun aşağısında anlamlı bir ihracat geri kazanımı üretmesi gerekiyor. Bir diğeri, geçen yılki gelişmeler için çok önemli olan kredi patlaması tersine döndü, banka kredi akışında keskin bir yavaşlama ve hatta – bazı ölçülerle – bir daralma var. Ekonomide ortaya çıkan yavaşlama, cari işlemler açığının ithalat daralması yoluyla önemli ölçüde azalmasına yardımcı olacaktır. Bu yavaşlama kesinlikle hoş olmayacak, ancak Türkiye’yi yabancı sermaye girişlerine daha az bağımlı hale getirerek, ödemeler dengesi dinamiklerini temelden değiştirme avantajı var.”

Denge Döviz Kurundan Sapma, Ekonomik Büyüme ve Cari Açık

Reel döviz kurundan sapmalar konusundaki iktisadi literatür incelendiğinde birçok çalışmada para biriminin aşırı değerlemesinin zararlı etkileri üzerinde durulmaktadır (Dolar, 1992; Razin ve Collins, 1997). Literatürde bu durum, REER’in aşırı değerlenmesinin ekonomik performans üzerinde (özellikle istikrarsız döviz kuru politikası ve küçük ekonomilerin performansı üzerine) olumsuz bir etki yaratmakta olduğu olgusuyla savunulmaktadır. Ülkelerin REER değerlerindeki oynaklık ise ülkelerin cari dengesinde bozulmalara sebep olabilmektedir. Bu yönüyle ekonomilerde önem kazanan denge seviyesinden sapma, sapmanın hesaplanma yöntemi ve sapmaların ekonomik açıdan makroekonomik parametreler üzerindeki etkisi literatürde geniş yer tutmaktadır.

Çeşitli teorik çerçeve çalışmaları, değer düşüklüğünü uzun vadeli ekonomik büyüme ile ilişkilendirme eğilimindedir. Gluzmann ve diğ. (2007) göre, reel döviz kuru değer düşüklüğü, yurt içi tasarrufu ve yatırımı artırarak gelirin yeniden dağıtılması yoluyla ekonomik büyümeyi desteklemektedir. Gala (2008), reel döviz kurlarının yatırım ve teknolojik değişim kanalları yoluyla uzun vadeli büyüme üzerinde etkili olduğunu belirtmektedir. Rekabetçi döviz kurları, yatırım ve tasarrufları artırabilir ve reel ücretler üzerindeki etkisiyle sermaye birikimini teşvik edebilir. Gala (2008), ticarete konu olan tüketim mallarının, özellikle de emtia fiyatlarındaki yükseliş nedeniyle düşük değerli kurun, gerçek ücretlerde düşüşe neden olduğunu gösteriyor; ve verilen verimlilik seviyeleri için kar artışına. Bu mekanizma gelir, ihracat ve yatırımlarda artışa yol açmaktadır. Rodrik (2008), ticari ve ticari olmayanlar arasındaki ilişkiye odaklanmaktadır. îlki, özellikle gelişmekte olan ülkelerde, kurumsal ve pazar başarısızlıklarının orantısız şekilde zararını görürler. Para birimi değer düşüklüğü, ticari işlemlere yatırım yapmanın karlılığını artırarak, distorsiyonların ekonomik maliyetlerini azaltır. Bu, ekonomik büyümeyi destekleyen yapısal değişikliklere yol açar.

Deniz Atasoy ve Sweta C. Saxena tarafından yapılan çalışma, bütçe açığının, aşırı değerlenmeye yol açan döviz kuru değerini artırdığını göstermektedir. Bu sonuç, mali düzenlemenin makroekonomik istikrarın yeniden sağlanmasındaki rolünü doğrulamaktadır- Agenor, McDermott ve Ucer (1997) ve Kale (2001) ile tutarlı bir sonuç. Geçmişte, Türk politika yapıcılar, Türkiye ihracatının rekabet gücünü korumak için ayrık nominal devalüasyonlar kullandılar. Ancak bu hızlı düzeltme politikası, mali disiplinin makroekonomik istikrardaki rolünü göz ardı etti. Devam eden bütçe açıkları, liranın çöküşlerine yol açan, yanlış değerlenmiş döviz kuruna yol açmıştır. Türk lirası, 2001’deki son krizden bu yana yüzerken, yine de değerin aşırıya kaçtığı iddia ediliyor, politika müdahalesi çağrıları yapılıyordu.

Sophie Bereau, Antonia Lopez Villavicencio ve Valerie Mignon tarafından yapılan bir diğer çalışma sonuçları, döviz kuru değer sapmasının ekonomik büyüme üzerindeki etkisinin işaretine bağlı olduğunu göstermektedir: para birimi değeri düşük ise, büyüme ile arasında pozitif ve önemli bir ilişki vardır, oysa aşırı değerlenme ekonomik büyümeyi olumsuz yönde etkilemektedir. Bu sonuç, rekabetçi devalüasyonlara atfedilebilecek olan değer düşüklüklerinin, döviz kurunu ihracatı teşvik eden ve büyümeyi teşvik eden bir seviyeye taşıyabileceği anlamına gelecektir.

Bülent ULAŞAN (2018), çok sayıda ülke için 1990-2014 örnekleme dönemine ait güncellenmiş bir veri kullanarak gerçek döviz kuru sapması ve ekonomik büyüme arasındaki ilişkiyi ampirik olarak incelemiştir. Bulguları, reel döviz kuru yanlış sapmasının düşük ve orta gelirli ülkeler için ekonomik büyüme ile pozitif ilişkili olduğunu, zengin ülkeler için bu ikisi arasında anlamlı bir ilişki bulunmadığını göstermiştir. Bu durum, para biriminin uzun vadede daha fazla değerlenmesinin, gelişmekte olan ülkelerde, kişi başına düşen geliri, uzun vadede düşüreceği anlamına gelmektedir.

Bu bulgunun makul bir yorumu, finansal serbestleşmenin ardından, büyük sermaye girişleri ve borç verme patlamasının gelişmekte olan ülkelerin çoğunda reel döviz kurlarının değer kazanmasına yol açtığı yönündedir. Uzun süreli gerçek değerlenme, iki kanal nedeniyle uzun vadede daha düşük büyümeye neden olabilir: ilk olarak, ticari olmayan mallar sektörü lehine kaynak tahsisini değiştirerek, uzun vadeli büyüme beklentilerini azaltabilir; İkincisi, döviz cinsinden özel borcu teşvik ederek ekonomiyi dış şoklara karşı daha savunmasız kılar, Bunun nedeni, bilanço daralma etkileri nedeniyle, değer artışı dönemlerinde sıkça meydana gelen ani ve keskin bir gerçek değer kaybının, çıktı ve büyüme üzerine olumsuz etkisi olabilir.

Paranın aşırı değerlenmesinin bir nedenide, gelişmekte olan ülkelerin çoğunda ekonomik politika önceliğinin enflasyonla mücadeleye verilmesi ve döviz kuru kanalının enflasyonu kontrol etmek için kilit bir araç olarak kullanılmasıdır.

Kubilay Çağrı YILMAZ ve Volkan ALPTEKİN’in (2018) sapmanın ekonomik büyümeye etkisine yönelik çalışmalarında, REER’in FEER’den sapması ve ekonomik büyüme arasındaki ilişki araştırılmış ve serilerin, ülkelerin GSYİH büyüme değerleri ile eş bütünleşik olduğu tespit edilmiştir. Daha sonra hesaplanan eş bütünleşme katsayıları, %10 anlamlılık düzeyi seviyesine göre, FEER’den 1 birimlik sapmanın GSYiH’de -0.209 birim azalmaya sebep olduğunu göstermektedir. Söz konusu negatif ilişki çalışmaya konu olan BRICS ve Türkiye’nin denge döviz kurundan daha değerli REER’e sahip olduklarında ihracatta ve dolayısıyla büyüme seviyesinde azalma meydana geldiğini tespit etmiştir. Buna temel sebep ise emtia, ucuz ikame mal, hizmet üretimine dayalı ihracat gerçekleştiren ve fiyat esnekliği yüksek gelir esnekliği düşük mal üreten BRICS ve Türkiye’nin kurdaki değerlenme sonrası üretime konu mal ve hizmetlerin fiyatlarının nispi olarak artması sonrası cazibesini oransal olarak kaybedecek olması ve buna engel olmak için REER’i düşük tutmayı hedeflemesidir.

NETİCE:

Paranın gerçekleşen değerinin uzun vadeli denge eğiliminden kalıcı bir ayrılık sergilemesi halinde yanlış değerlendiği söylenir. Bir para biriminin aşırı değerlenmesi, gerçekleşen değerlerin kalıcı olarak uzun vadeli denge eğiliminin üzerinde olduğu anlamına gelir.

Her ne kadar kusursuz olmasalar da, REER’ler, birçok finansal krize yaklaşılırken, aşırı değerli döviz kuru işaretini verebiliyorlar.

Literatür, kurun denge değerden sapmasını (yani aşırı değerlenmiş döviz kuru), kur krizinin önemli bir belirleyicisi olarak bulmuştur (bkz. Kaminsky, Lizondo ve Reinhart, 1998). Bu yanlış sapmaların döviz krizi şeklinde uyguladığı büyük maliyetler, politika yapıcıların, sorunu gözden kaçırmasını imkansız kılmaktadır. Türkiye’nin döviz krizleri, bu krizlerin neden olduğu yıkımın bir kanıtı.

Yanlış değerlenmiş döviz kurları durumunda, politika yapıcılar kendilerini sık sık bir ikilem içinde kalmış bulurlar- dış rekabetçilik veya iç istikrar (mali ve fiyat istikrarı). Türkiye örneğinde, politika yapıcılar ihracatı artırmak için devalüasyon ihtiyacına (döviz kurunun aşırı değerlenmiş olması durumunda) enflasyonu düşük tutmaya karşı, ağırlık vermeleri gerekir, çünkü ithal ham maddelerin ve sermaye mallarının toplam ithalat içindeki payı yüksek (Guncavdi ve Orbay, 2001). Eğer Hükümet enflasyonu, kur değerlerinin düşme oranını kontrol ederek denetlemek istiyorsa, reel döviz kurunun değerlenmesini ve dolayısıyla ticaret dengesinin bozulmasını kabul etmek zorundadır. Değer kazanan para, dış borç seviyesini düşük tutarken, devalüasyon yüksek faiz oranlarına (açık faiz oranı paritesi aracılığıyla) ve dolayısıyla borç seviyesinin yükselmesine neden olur.

Aşırı değerli para, yurt içinde üretilen malların yabancı mallara göre rekabet edemeyeceği şekilde ihracatın büyümesini sınırlama eğilimindedir. Keza, ithalata bağımlılıkta bir artışa neden olmakta ve ticaret açığını genişletmektedir.

Düşük değerde para birimi, bir ülkenin ihracatının, güçlü para birimleri cinsinden fiyatlandırılan mallarla karşılaştırıldığında malları daha az pahalı olduğundan, pazar payı kazanmasına yardımcı olabilir. Satışlardaki artış, dış pazarlarda iş yapan şirketler için karı artırırken, ekonomik büyümeyi ve istihdamı artırabilir.

Türkiye gibi gelişmekte olan bir ülkenin aşırı değerli bir para birimine değil, kesinlikle değeri düşük bir para birimine ihtiyacı vardır. Aslında, gelişmekte olan bir ülkenin kaçınması gereken aşırı değerli para birimidir.

KAYNAK:

Arif Orçun Söylemez, Economics Faculty, Marmara University, Istanbul, Turkey, Exchange Rate Misalignment in Turkey: Overvalution of the Turkish Lira

Bülent ULAŞAN 2018 Working Paper No: 18/19, Real Exchange Rate Misalignment and Economic Growth: An Update

Mevlüt Tathyer, The New Turkey , Economy, Turkey, Column | April 5, 2018

Kubilay Çağrı YILMAZ Volkan ALPTEKIN, Denge Döviz Kurundan Sapma ve Sapmanın Ekonomik Büyüme Üzerindeki Etkisi: Feer Yaklaşımı

Deniz Atasoy and Sweta C. Saxena, University of Pittsburgh, Misaligned? Overvalued? The Untold Story of the Turkish Lira

Christian K. Tipoy, Marthinus C. Breitenbach & Mulatu F. Zerihunf 2016 Equilibrium Exchange Rates and Misalignments: The Case of Homogeneous Emerging Economies

Luis A.V. Catâo, Finance & Development, Why Real Exchange Rates?