Sıklıkla “işletmelerin neden finansmana ihtiyacı var?” diye sorulur. Borç almanın kötü bir iş uygulaması olduğu konusunda yanlış bir kanı vardır. Birçok kişi borcun ticari dünyada bir felaket reçetesi olduğunu varsayar. Elbette, herhangi bir işletmenin başarılı olması için, giren paranın çıkandan fazla olması gerekir. İnsanların yaptığı hata, finansmanın bu dengeyi yanlış yöne çevirdiğini varsaymaktır.

İşletmelerin borç para almayı seçmesinin kısa vadeli nakit akışı ihtiyaçlarından uzun vadeli genişleme planlarına kadar uzanan bir dizi nedeni vardır. Bazı durumlarda borçlanma, şirketin aksi takdirde erişemeyeceği fırsatlardan yararlanmasına olanak tanıyarak şirketin kârını iyileştirmeye bile yardımcı olabilir.

Elbette borçlanmayla ilişkili riskler de vardır ve işletmeler borç almadan önce maliyetleri ve faydaları dikkatlice tartmalıdır. Ancak birçok şirket için potansiyel ödüller risklerden daha ağır basar ve borçlanmayı iş yapmanın önemli bir parçası haline getirir.

Küçük işletme sahipleri genellikle borcun kötü olduğunu ve kaçınılması gerektiğini düşünür ancak sorumlu bir şekilde borçlanmak aslında bir işletme için mantıklı bir şeydir. Gerçekte, borçlanmanın bir şirketin hem kısa hem de uzun vadede karlılığını artırmasına yardımcı olabileceği sayısız durum vardır.

Aşağıda, dış finansman aramanın en yaygın nedenleri kısaca belirtilmektedir.

Varlıklara Yatırım Yapmak

Varlık satın almak, işletmelerin finansmana ihtiyaç duymasının en yaygın nedenlerinden biridir. Genellikle, bu bir tür ekipmanı içerir. Çok az işletme doğru ekipman olmadan kar elde edebilir.

Bu, ofis ekipmanından son derece uzmanlaşmış makinelere kadar her şey olabilir.

Sorun şu ki, birçok işletmenin bu varlıkları önceden satın almak için parası olmayabilir. Bu, doğru araçlar olmadan para kazanamama, ancak para olmadan da araçları edinememe gibi bir kısır döngü durumu yaratır.

Bu nedenle, makine ve ekipman finansmanı genellikle işletmelerin faaliyete geçmesi ve büyümesi için çok önemlidir.

Bu, ekipman maliyetini birkaç aydan birkaç yıla kadar sabit aylık ödemelere yaymak imkanını tanır. Doğal olarak, bu birçok işletme için peşin ödemeden çok daha yönetilebilir.

Varlık finansmanının ekipman satın alımlarının yanı sıra yaygın olarak kullanıldığı başka durumlar da vardır. Örnekler arasında yeni tesisler, mülkler veya hatta maddi olmayan varlıklar bulunur.

Başlangıç Fonu

Birçok kişi kendi işini kurmayı veya mevcut işini büyütmeyi hayal eder, ancak çok azı bu hayalleri gerçekleştirir. İnsanların karşılaştığı en büyük engel, bir bina, envanter ve daha fazlasını elde etmek için gereken parayı bulmaktır. Yıllardır birikim yapmıyorsanız, bir işletme kredisine ihtiyacınız olacaktır. İlk engellerden biri başlamak için yeterli parayı bulmaktır. Sonuçta, yeni bir girişim başlatmak pahalı bir süreçtir. Buna ekipman, ofis alanı, personel, idari masraflar için ödeme yapmak dahildir.

Birçok yeni işletme kurucusu, bu masrafların hepsini kendi cebinden ödemeye çalışır, ancak çok azı tamamen başarılı olur. Bir aşamada, ister banka kredisi, ister arkadaşlarınızdan ve ailenizden borç almak veya bir melek yatırımcı aramak olsun, muhtemelen harici finansman aranması gerekir.

Nakit Akışı

Zaman içerisinde, şirket işletme sermayesini kârından finanse edebilir, ancak bu başarılı bir ticaret döneminden sonra gelir. İşletme oldukça hızlı büyüyorsa, gereken işletme sermayesi her zaman ticaretten elde edilen fazladan daha yüksek olabilir, bu da sürekli borçlanma gerektiği anlamına gelir.

Genellikle, bir işletme kredi şartlarıyla işlem yaptığında, tedarikçilere müşterilerden ödeme almadan önce ödeme yapılması gerektiğinden nakit akışı zorlanabilir. Ve bir işletme hızlı bir büyüme yaşadığında, bu daha da büyük bir sorun haline gelebilir, yani günlük taahhütleri karşılamak için her zaman yeterli paranın mevcut olduğundan emin olmak için sürekli borçlanma gerekir. Bu nedenle, birçok yeni işletme, sürdürülebilir nakit akışı elde edemediği için başarısız olur.

Birçok küçük işletme nakit akışıyla mücadele eder. Esasen bu, günlük operasyonları ve tekrarlayan maliyetleri karşılamak için yeterli paraya sahip olmak anlamına gelir. Nakit akışı sorunları olduğunda, muhtemelen maaş ödemek, kirayı karşılamak veya yeterli stok satın almak için mücadele edilir.

Uygun işletme finansmanı seçeneklerini kullanarak nakit akışı sorunlarının üste sinden gelmenin yolları vardır. Örneğin, yukarıda belirtildiği gibi ekipman ve varlıklar dahil olmak üzere büyük satın alımlar için finansman kullanmayı seçebilir ve günlük maliyetler için para biriktirilebilir.

Bu, nakit akışı sorunlarının ilk etapta ortaya çıkmasını önleyebilir

Refinancing

Sermaye serbest bırakma olarak da bilinen yeniden finansman(Refinansman, mevcut bir borcun daha avantajlı şartlarla yeni bir krediyle yeniden finanse edilmesi sürecidir.) esasen halihazırda sahip olduğunuz varlıkların cari değerine karşı borç aldığınız zamandır. Örneğin, bir binayı yeniden finanse etmeyi seçerseniz, borç veren size önceden cari değerini verir ve siz de bunu sabit bir vadede geri ödersiniz.

Bu, varlıkları zengin ancak finansman sağlamak için nakit sıkıntısı çeken işletmeler için ideal bir yoldur. Elbette, yeniden finansman risklerle de gelir çünkü kararlaştırılan ödeme planına uymazsanız varlıklarınızı kaybedebilirsiniz.

Bu nedenle, yeniden finansman birçok işletme için yararlı bir finansal araç olabilse de, işletme için en iyi seçenek olup olmadığı düşünülmelidir.

İş Büyümesi

İşletmelerin daha fazla büyümek için borç alması da yaygındır. Peki işletmeler büyümek için neden finansmana ihtiyaç duyar? Bunun birçok nedeni vardır.

Birçok işletme yeni bir fırsat gördüğünde büyüme moduna geçer. Bu, yeni bir ürün piyasaya sürmek, yeni bir pazara girmek veya tamamen yeni bir işe girişmek olabilir.

Çoğu zaman bu fırsatları yakalamak için başlangıç maliyetleri söz konusudur.

İşletmenizi büyütmek için muhtemelen işe alım, araştırma ve geliştirme, yeni ekipman satın alma, tesislerinizi genişletme veya yeni operasyonlar kurma gibi bir dizi şeye para harcanması gerekir.

Bu maliyetler önemli olabilir, ancak büyümenin getirileri de önemli olabilir.

Finansman ihtiyacı, büyüme fırsatlarına yatırım yapmanın şirket için faydalı olacağı görüldüğünde ortaya çıkar, ancak o anda bunları değerlendirecek araçlara sahip olunmayabilir. Bu durumda, yapılacak en mantıklı şey iş büyümesi için dış finansman aramaktır.

İşletmelerin Finansa Neden İhtiyacı Var?

Görüldüğü gibi, işletmelerin finansmana ihtiyaç duymasının çok çeşitli nedenleri vardır. Bunlar, kısa vadeli maliyetleri karşılamak veya daha uzun vadeli stratejik hedefleri finanse etmekle eşit derecede ilgili olabilir. Benzer şekilde, her büyüklükteki işletme finansman almayı seçebilir.

Gerçek şu ki, birçok durumda, doğru finansman seçeneği, günlük operasyonlarınızda aksama olmadan uzun vadeli, sürdürülebilir karlılığa ulaşmanın en iyi yoludur. İşletme finansmanı ayrıca, özellikle nakit akışıyla ilgili olarak, bir dizi yaygın sorunu çözebilir.

Kârsız Şirketler Nasıl İş Hayatında Kalır

İş dünyasında “nakit kraldır” sözü duyulmuştur.Peki ya masrafları karşılayacak kadar nakit para yoksa? Ya şirket her yıl para kaybediyor ve büyümekte zorlanıyorsa? Bu, pes edip iflas ilan edilmesi anlamına mı gelir?

Kesinlikle değil. Uzun süre kârsız olmalarına rağmen işlerini sürdürmeyi başaran birçok başarılı şirket örneği var. Bunu nasıl yapıyorlar? Ve onlardan ne öğrenebilinir?

Kârsız Şirketler Nasıl İş Yaparlar. Bazı firmalar muhtemelen asla ödeyemeyecekleri kadar borç alarak işlerini sürdürüyorlar. Ekonomistler bunlara zombi şirketler diyor. Kârlı akranlarıyla karşılaştırıldığında, zombi şirketler daha az yatırım yapma, daha yavaş büyüme ve daha az işçi alma eğilimindedir. Ancak, aynı zamanda piyasada hayatta kalmalarını ve bazen gelişmelerini sağlayan bazı avantajlara da sahiptirler.

Kârsız şirketlerin iş yapmaya devam edebilmesinin başlıca nedenlerinden biri, gelecekteki potansiyellerini düşünerek bahse girmeye istekli yatırımcıları çekebilmeleridir. Yatırımcılar kârsız şirketlerden etkilenmezler.

Kârsız şirketlerin iş yapmaya devam edebilmelerinin bir diğer nedeni de, geleneksel kâr odaklı şirketlerden farklı bir işletme yönetim yaklaşımına sahip olmalarıdır. Kârsız şirketler genellikle sadık bir müşteri tabanı oluşturmaya, pazar paylarını genişletmeye ve mevcut endüstrileri yenilikçi ürün veya hizmetlerle değiştirmeye odaklanırlar. Ayrıca, temettü ödemek veya hisse geri alımı yapmak yerine gelirlerinin çoğunu işletmelerine yeniden yatırırlar. Bu şekilde, uzun vadede kârlılığa yol açacak ölçek ekonomileri, ağ etkileri ve rekabet avantajları elde edebilirler.

Görüldüğü gibi, kârsız olmak mutlaka başarısız olmak anlamına gelmez. Kârsız şirketlerin iş hayatında kalmalarının ve hatta kârlı rakiplerinden daha iyi performans göstermelerinin birçok yolu vardır. Ancak kârsız şirketlerin karşılaştığı bazı riskler ve zorluklar da vardır.

Kârsız bir girişimci olarak kaçınılması gereken bazı hususlar vardır:

Borca çok fazla güvenmemek gerekir. Borç, büyümenin ve inovasyonun finanse edilmesi için yararlı bir araç olabilirken, aynı zamanda firmanın finansal sağlığına zarar verebilecek iki ucu keskin bir kılıçtır. Borç, faiz giderlerini artırır, nakit akışını azaltır ve esnekliğini sınırlar. Geri ödenemeyecek veya yeniden finanse edilemeyecek kadar alınan borç, firmanın yükümlülüklerini yerine getirememe ve varlıklarını kaybetme riskini yaratabilir. Dahası, piyasa koşulları değişirse veya yatırımcı hissiyatı değişirse, daha fazla sermaye toplanması veya firmanın hisselerini uygun bir fiyattan satmsını zorlaşabilir. Bu nedenle, ne kadar borç alınacağı ve bunun nasıl kullanılacağı konusunda dikkatli olunmalıdır. Ayrıca, öngörülebilir gelecekte karlılık ve pozitif nakit akışı elde etmek için net bir plan olmalıdır.

Kârsız şirketler öncü olma avantajına veya benzersiz bir değer önerisine sahip olabilirken, aynı zamanda pazardaki diğer oyunculardan gelen sert rekabetle de karşı karşıya kalabilirler. Rakiplerin bazıları daha kârlı, daha verimli veya daha yenilikçi olabilir. Ayrıca daha fazla kaynağa, daha fazla müşteriye veya daha fazla patente sahip olabilirler. Rakip firmalar ile rekabet edilemez ise, pazar payı, marka bilinirliğini veya rekabet avantajı kaybedilebilir. Bu nedenle, rakipleri ve onların stratejileri sürekli olarak izlenmelidir. Ayrıca firma, ürünlerini veya hizmetlerini sürekli olarak iyileştirmeli, maliyetleri düşürmeli ve müşteri memnuniyetini artırmalıdır.

Kârsız şirketler sadık bir hayran kitlesine veya vizyon sahibi bir lidere sahip olabilirken, vaatlerini veya beklentilerini yerine getirmezlerse paydaşlarının bir kısmını da yabancılaştırabilirler. Paydaşların bazıları çalışanlar, müşteriler, tedarikçiler, alacaklılar veya düzenleyiciler olabilir. Onlarla etkili bir şekilde iletişim kurulması, kafa karışıklığı, güvensizlik veya kızgınlık gibi faktörlerin önüne geçer. Firma performansı, hedefleri ve zorlukları konularında firma yönetimi şeffaf ve dürüst olmalıdır.

Sonuç olarak, kârsızlık bir şirket için anında felaket anlamına gelmese de, sürdürülebilir bir durum değildir. Bir girişimci, borç ve cari veya öngörülen değerlere aşırı güvenmeyle ilişkili risklerin farkında olarak kârlılığa ulaşmaya çalışır.

Zombi Şirket Nedir?

Zombi şirketler hakkındaki tüm araştırmalar, terimin nasıl tanımlanacağıyla başlayarak, hararetli bir şekilde tartışılıyor. Çoğu tanım, bir firmanın üst üste birkaç yıl faiz ödemelerini karşılayacak kadar faiz ve vergi öncesi kazanç üretememesiyle başlıyor. Ancak bu tanım, çok sayıda genç, hızlı büyüyen, tamamen sağlıklı firmayı da kapsıyor. Bu nedenle, araştırmacılar genellikle büyüme şirketlerinin zombi olarak sınıflandırılmasını önlemek için firmanın yaşını veya piyasa değerini ölçüyorlar.

- Zombi şirketler, tam olarak geri ödeyemeyecekleri borca umudunu bağlayan eski işletmelerdir.

- Bir zombi olarak etiketlenmek için, bir firmanın 10 yaşından büyük olması ve 3+ yıllık kazancının faiz giderlerinin altında olması gerekir.

En tehlikelisi, alınmış borçun genellikle teknolojiyi genişletmek, işe almak veya yatırım yapmak için değil, kendi hisselerini geri satın almak için kullanılıyor olmasıdır.Ancak çok fazla hisse senedi geri alımı bir işletmenin nakit akışını tüketebilir.

Bazı durumlarda alınan borç para doğrudan kontrol sahibi hissedarların ve varlıklı aile sahiplerinin ceplerine gider.

Ekonomistler yıllardır artan sayıda “zombi firma” konusunda uyarılarda bulunuyorlar; borçlarının faizini ödeyecek kadar nakit üretemeyen şirketler. Borçlarını ödeyemeyen şirketlerin işleri düzeltmesi, yeniden yapılandırılması veya iflas etmesi gerekiyor. Bununla birlikte zombi şirketler, zayıf ancak canlı bir şekilde tökezlemeye devam ediyor ve bazı araştırmacılar, başka yerlerde daha iyi kullanılabilecek kaynakları tüketerek tüm ekonomiye yük olduklarından endişe ediyorlar.

Bu senaryonun riski, 2008 mali krizi gibi büyük bir tek seferlik şok değil. Borçların vadesi geldiğinde yıllarca süren ve yavaş yavaş ilerleyen bir iflas ve yeniden yapılandırma dalgasının oluşmasıdır. Bu, yatırımcılar için büyük işten çıkarmalar ve önemli kayıplar anlamına gelebilir ve bir durgunluğun başlamasına veya bir durgunluktan kurtulmanın zorlaşmasına yardımcı olabilir. Ancak, zombi şirketleri varlıklarını satmaya iteceği için işletmeler ve yatırımcılar için yeni fırsatlar da yaratabilir.

Zombi Şirketler Nasıl Yayıldı?

Bunların yayılmasının ardında ne vardı? 2018’de, merkez bankalarının bir işbirliği olan Uluslararası Ödemeler Bankası’ndaki ekonomistler bir cevap sundular. Düşük faiz oranlarını, artan zombi firma sayısına bağladılar. Oranların en fazla düştüğü ülkeler, zombi firmalarının payının en fazla arttığı ülkelerdi. Ve en yüksek zombi yüzdesine sahip endüstrilerin kömür ve metaller gibi doğal kaynaklar olduğunu, ardından da ilaç endüstrisinin geldiğini buldular.

Yatırımcılar arasında gerçek bir endişe, merkez bankalarının uzun yıllar boyunca düşük faiz oranlarıyla zombi şirketleri yaşam destek ünitesinde tutması ve başarısızlıkların zamanla yayılmasına izin vermemesi nedeniyle çok sayıda zombinin aynı anda çökebileceğidir. Bu durum, küçük orman yangınlarının kuru çalıları yakmasına izin verilmesinin bir cehennemi önlemeye yardımcı olmasıyla benzerdir.

Zombi şirketler Yüksek Faiz Oranlarına Dayanabilir mi?

Mevcut ekonomi zombi firmalar için kötü bir haber demektir. Daha yüksek faiz oranları birkaç nedenden ötürü onlara baskı yapıyor:

Daha yüksek faiz oranları ekonomide daha az talep, bu da birçok şirket için daha az gelir anlamına gelir, bu da borcu ödemek için daha az nakit sağlanması demektir..

Daha düşük faiz oranlarında faiz ödemelerini karşılayamayan firmalar, daha yüksek faiz oranlarıyla borçlandıklarında daha da geride kalacaklarından, yeni fon bulmaları daha da zorlaşıyor.

Faiz oranları yükseldikçe yatırımcılar ve bankalar zombi şirketlere kredi vermeye daha az ilgi duyuyorlar, çünkü daha yüksek faiz oranları daha iyi ve daha güvenli seçeneklere sahip olunması anlamına geliyor.

Bloomberg Intelligence analisti Noel Hebert, bu nedenle artan oranların muhtemelen daha fazla zombi firmayı iflasa sürükleyeceğini söylüyor. Ve daha sağlıklı firmaları da zombi statüsüne itecek: Faiz ödemelerini karşılayabilen şirketler, daha yüksek oranlarda borçlanmak zorunda kalırlarsa artık karşılayamayabilirler.

Ancak iflas, zombi şirketler için tek seçenek değil. Varlıklarını da satabilirler ve bu daha sağlıklı şirketler için bir fırsat olabilir. Özel sermaye şirketleri, işlerini satmak isteyen zor durumdaki şirketlere göz kulak olan tek şirketler değil; bol miktarda nakit veya para toplama yeteneği olan şirketler de, faiz oranları önümüzdeki yıl hızla artmaya devam ederse düşük fiyatlardan satın alabilecek.

Şirketler Borç Parayı Nereden Alır?

Şirketlere verilen borç, Devlet Bankaları, Özel Bankalar, Finansal şirketler tarafından sağlanan finansal kaynakları ifade eder; örneğin krediler, hisse senedi olmayan menkul kıymetlerin satın alınması ve ticari krediler ve geri ödeme talebi oluşturan diğer alacaklar.

Bazı ülkeler için bu talepler kamu işletmelerine verilen kredileri içerir. Finansal şirketler, para otoriteleri ve mevduat bankalarının yanı sıra verilerin mevcut olduğu diğer finansal şirketleri (devredilebilir mevduat kabul etmeyen ancak vadeli ve tasarruf mevduatı gibi yükümlülükleri olan şirketler dahil) içerir. Diğer finansal şirketlere örnek olarak finans ve leasing şirketleri, tefeciler, sigorta şirketleri, emeklilik fonları ve döviz şirketleri verilebilir.

Bir İş Planı Geliştirin

Kredi başvurusunda bulunduğunuzda, kredi verenin yanına oturur ve krediye neden ihtiyacınız olduğunu açıklarsınız. Kendi işinizi kuruyorsanız, o zaman bu işin ne olduğu, neden şimdi başlamak için iyi bir zaman olduğu ve kendinizi rakiplerinizden nasıl ayıracağınız konusunda ayrıntılı bir açıklamaya ihtiyacınız vardır. Bu sizin iş planınızdır.

Borç veren, parayı neye harcadığınızı ve önümüzdeki beş yıl için planınızı bilmek ister. Krediyi nasıl geri ödeyeceğinize dair büyüme projeksiyonlarına ve metodolojiye ihtiyacınız vardır.

Mevcut bir işletmeyseniz, paraya neden ihtiyacınız olduğunu bilmeleri gerekir. Son birkaç yıldır karlılık gösterebileceğiniz bir genişleme için kredi sağlama olasılıkları, bir iş durgunluğu yaşadıysanız ve geçmiş vadeli faturaları ödemek için paraya ihtiyacınız nedeniyle kredi sağlama olasılıklarından daha yüksektir.

Eğer sıkıntıdan dolayı kredi başvurusunda bulunmak istiyorsanız, neden sıkıntı çektiğinizi, paranın bunu nasıl değiştireceğini ve nasıl karlılığa yol açacağını anlatın.

İş planınız, özellikle bir girişim için, kredi sürecinin en önemli kısmıdır. Herhangi bir kredi veya diğer sorunlarınız olmasına rağmen onları size borç vermeye ikna etme fırsatınızdır. Eksiksiz ve kapsamlı olmalıdır.

Değilse, sizi profesyonel olmayan ve kredi almaya uygun olmayan biri olarak değerlendirirler. Harika bir iş planı, bir kredi verenin kararını reddedilmekten onaylanmaya doğru etkileyebilir.

Kredi Ayrıntılarını Belirleyin

Kredi verenler, onlarla görüşmeden önce tüm işlerinizin yolunda olmasını bekler. Ne kadar paraya ihtiyacınız olduğunu ve bunun ne için olduğunu belirleyin. Bir ofis mi kiralıyorsunuz yoksa bir bina mı inşa ediyorsunuz? İşletmeyi kendiniz mi yönetiyorsunuz yoksa çalışanlarınız mı var?

Her ay ne kadar ödeyebilirsiniz? Faiz oranları nelerdir? Kredi vadesini ne kadar uzun istiyorsunuz? Bunu yalnızca kredi veren için değil, kendiniz için de bilmeniz gerekir. Karşılayabileceğinizden fazlasını üstlenmek veya ihtiyaçlarınızı karşılamayan bir kredi almak istemezsiniz.

İşletmede birden fazla kişi varsa, onların da kredi sürecine dahil olması gerekir. Kredi için bir kefile mi ihtiyacınız var? Kefiller, temerrüde düşmeniz durumunda yasal olarak krediden sorumludur.

Bu, herkesin üstlenmek istemeyeceği büyük bir sorumluluktur.

Ayrıca, paraya ne zaman ihtiyacınız var? Kredi süreci hızlı değildir, özellikle de önceden tüm araştırmayı yapmanız gerekiyorsa. Özellikle büyük bir krediyse, kredi verenden haber almadan önce birkaç hafta beklemeniz gerekebilir.

Bir iş fırsatınız varsa ve hızlı bir cevaba ihtiyacınız varsa, kredi başvurusunda bulunurken bunu onlara açıklayın. Bazen bir rakip kapanıyor ve siz onların fazla stoklarını satın almak istiyorsunuz veya mağazanız için mükemmel olan bir bina müsait hale geliyor.

Çok büyük bir fark yaratmayabilir, ancak kredi veren parayı serbest bırakmadan önce kredi onayının kanıtını sağlayabilir.

Kısıtlama

Ancak, geçmişte mevduat, kredi veya yatırım kabul etmiş ve şu anda bu mevduatları elinde tutan veya geçmişte tutmuş olan şirketler için ne yapılmalı. Bir şirketin bu mevduatların, taksitlerinin veya faizlerinin geri ödemesinde temerrüde düşmesi ve bu temerrütlerin devam etmesi durumunda bir kısıtlama konulabilir.

Yeni kredi ve yatırımlara hak kazanmak için, şirketin öncelikle bu temerrütleri çözmesi ve temizlemesi gerekir. Temerrütler düzeltildikten sonra, şirket yeni yatırımlar yapmayı veya kredi sağlamayı düşünebilir. Bu hüküm, alacaklılara karşı mali yükümlülüklerini yerine getiremeyen şirketlerin, öncelikle mevcut temerrütlerini ele alıp çözmeden daha fazla mali işlem yapmamasını sağlamayı amaçlar.

Devlet Bankaları bazı ülkelerde firmalara kredi sağlamada öncü durumundadırlar. Aşağıda, devletin banka sahibi olmasının bazı avantaj ve dezavantajları tartışılmaktadır.

Devletin Banka Sahibi Olması

Devlet mülkiyetinin ekonomi üzerinde hem olumlu hem de olumsuz etkileri olabileceği açıktır. Devlet bankası mülkiyeti istikrar sağlayabilir ve ekonomik büyümeyi teşvik edebilirken, olası dezavantajlardan kaçınmak için bir denge kurmak çok önemlidir. İşte dikkate alınması gereken bazı önemli çıkarımlar:

1.Devlet Bankalarının Hükumet Sahipliğini Anlamak

Devlet bankalarının hükumet mülkiyeti, dünyanın çeşitli ülkelerinde uygulanan bir kavramdır. Bu, bankaların kısmen veya tamamen hükumet tarafından sahiplenilmesi ve kontrol edilmesi anlamına gelir. Bu mülkiyet biçiminin, kendi avantajları ve dezavantajları vardır.

2.İstikrar ve Güvenlik

Devlet bankalarının hükumet mülkiyetinde olmasının temel faydalarından biri, ekonomiye sağladığı istikrar ve güvenliktir. Devlet bankaları, özel bankalara kıyasla genellikle daha güvenilir ve finansal krizlere daha az eğilimli olarak görülür. Bunun nedeni, hükumetin bankacılık sektörünün istikrarını sağlamada çıkar sahibi olmasıdır, çünkü bu sektör genel ekonomiyi doğrudan etkiler. Ekonomik gerileme veya finansal kriz zamanlarında, devlet bankaları ekonomiyi istikrara kavuşturmada ve yaygın paniği önlemede önemli bir rol oynayabilir.

3.Krediye Erişim

Devlete ait bankalar, ayrıca finansal kapsayıcılığı teşvik etmede ve aksi takdirde özel bankacılık sektöründen dışlanabilecek bireyler ve işletmeler için krediye erişim sağlamada hayati bir rol oynayabilir. Bu bankalar genellikle tarım, küçük ve orta ölçekli işletmeler ve altyapı projeleri gibi ekonomik kalkınma için elzem olan sektörlere kredi vermeyi önceliklendirme yetkisine sahiptir. Devlet bankaları bu sektörlere krediye erişim sağlayarak ekonomik büyümeyi teşvik edebilir ve gelir eşitsizliğini azaltabilir.

4.Gelişime Odaklanma

Devletin mülkiyetinde olan bankalar, ülkenin kalkınma hedefleri ve öncelikleriyle daha uyumlu olabilir. Ülkenin uzun vadeli büyümesi ve gelişimi için hayati önem taşıyan sektörlere yatırım yapmaya yönlendirilebilirler. Örneğin, devlete ait bir banka yenilenebilir enerji projelerini finanse etmeye, sürdürülebilir endüstrileri teşvik etmeye veya eğitim ve sağlık sektörlerini desteklemeye odaklanabilir. Bu hedefli yatırım, genel ekonomi üzerinde olumlu bir etkiye sahip olabilir ve daha geniş toplumsal hedeflere ulaşılmasına katkıda bulunabilir.

Bu sıralanan avantajlarına rağmen, devlet bankaları bazı endişeleri de beraberinde getirir. Bunlardan bazıları aşağıda belirtilmektedir:

1.Siyasi Etki ve Verimsizlik

En büyük endişelerden biri, karar alma sürecinde siyasi etki potansiyelidir. Hükumetler, siyasi amaçlar için devlet bankalarını kullanabilir, örneğin kayrılan kişilere veya işletmelere kredi sağlamak gibi, bu da bankacılık sisteminin verimliliğini ve bütünlüğünü zayıflatabilir. Ek olarak, devlet bankaları bürokratik bürokrasiye ve daha yavaş karar alma süreçlerine tabi olabilir, bu da piyasa değişikliklerine hızlı bir şekilde uyum sağlama yeteneklerini engelleyebilir.

2.Yolsuzluk

Yolsuzluk, bankaların hükumet mülkiyetinde olmasıyla ilişkili bir diğer önemli endişedir. Politikacılar ve hükumet yetkilileri bir finansal kurum üzerinde kontrole sahip olduğunda, yolsuzluk ve kamu fonlarının kötüye kullanılması riski daha yüksektir. Bu, zimmete para geçirme, rüşvet veya kayırmacılık gibi çeşitli biçimler alabilir ve bunların hepsi, bankanın amaçlanan hedefinden uzaklaşmasına ve bütünlüğünün zedelenmesine neden olur.

3.Hesap Verebilirliğin Eksikliği

Devlet mülkiyeti bazen hesap verebilirliğin eksikliğine yol açabilir, çünkü devlete ait bankalar özel mülkiyete ait muadilleriyle aynı düzeyde inceleme ve denetime tabi tutulmayabilir. Bu, verimlilik, yenilikçilik ve müşteri odaklı yaklaşımlar için çok az teşvikin olduğu bir ortam yaratabilir. Performansı yönlendiren piyasa rekabeti olmadan, devlete ait bankalar rehavete kapılabilir ve değişen ekonomik koşullara uyum sağlayamayabilir.

Hükümetler Ağır Borçlu Firmaları Desteklemeyi veya Yeniden Yapılandırmayı Seçmeli

İyileşmeye yönelik riskleri ortadan kaldırmak için, politika yapıcılar ayakta kalabilen firmalara destek sağlamalı ve ayakta kalamayanları yeniden yapılandırmaya veya tasfiye etmeye hazırlanmalıdır.

Şirketler, faiz oranlarının düşük olduğu küresel mali krizden sonra biriktirdikleri rekor borçlarla COVID-19 krizine girdiler. Kurumsal borç, 2020’nin sonunda 83 trilyon dolar veya dünya gayri safi yurtiçi hasılasının yüzde 98’i seviyesindeydi. Gelişmiş ekonomiler ve Çin, 2020’deki 8,9 trilyon dolarlık artışın yüzde 90’ını oluşturdu. Merkez bankaları enflasyonu kontrol altına almak için faiz oranlarını artırdıkça, şirketlerin borç ödeme maliyetleri artacak. Hükümetler krizin zirvesinde etkilenen şirketlere sağladıkları mali desteği azalttıkça kurumsal kırılganlıklar ortaya çıkacak.

Hükümetler ekonomik toparlanma için bu riskleri yönetirken zor kararlarla karşı karşıyadır. İyileşebilen (ancak bunun için özel finansman sağlayamayan) firmalara finansal destek sağlamaya devam etmeleri gerekebilirken, yeniden yapılandırılması veya tasfiye edilmesi gereken çok kötü yara almış firmalardan desteği çekmeleri gerekebilir. Daralan mali alanda finansal destek daha odaklı hale gelmelidir. Etkili iflas sistemleri ekonomileri daha dayanıklı, üretken ve rekabetçi hale getirir. Bu sistemleri güçlendirmek kritik öneme sahiptir çünkü şu anda birçok önemli alanda eksiklikler vardır ve ülkelerin birçok vakayı aynı anda ele alması gerekebilir.

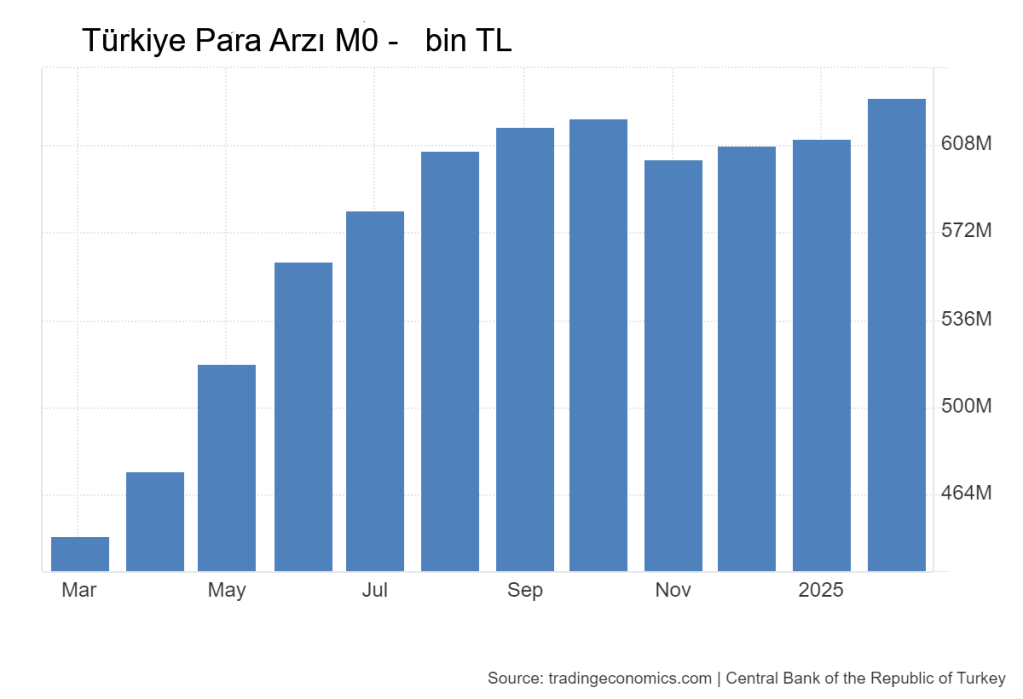

Türkiye’de Kredi Genişlemesi

Türkiye’de özel sektöre verilen iç kredi 2022’de %54,5’ten 2023’te %9,02 düşerek %49,6’ya geriledi. 2020’deki %14,72’lik artıştan bu yana özel sektöre verilen iç kredi 2023’te %34,02 düştü.

Yapılan çalışmalarda, bazı Türk şirketlerinin faaliyetlerini sürdürebilmek için uygun fiyatlı krediye fazlasıyla bağımlı olduğu belirtiliyor. Bu bağımlılık muhtemelen yüksek operasyonel maliyetler, küresel ekonomik baskılar veya sektöre özgü zorluklar gibi faktörlerden kaynaklanıyor. Ucuz kredilere erişim olmadan, bu şirketler harcamaları yönetmekte, büyümeye yatırım yapmakta veya hatta finansal yükümlülüklerini yerine getirmekte zorlanabilir ve bu da potansiyel olarak işletmelerin iflas etmesine yol açabilir. Bu durum, özellikle dalgalanan bir ekonomik ortamda, erişilebilir finansmanın işletmeleri sürdürmedeki kritik rolünü vurguluyor.

İbrahim Yarba, Tarık Alperen Er, Aykut Şengül tarafından hazırlanan “Rapid credit expansion and firm behavior: A case study from Türkiye” adlı Borsa İstanbul yayını çalışmada şu tespitler yapılıyor:

“Kaba tam eşleştirme ve farklar arası metodolojisinin birleşiminden elde edilen sonuçlar, kredi genişlemesine enflasyon beklentilerindeki bozulma ve yerel para birimindeki değer kaybının eşlik etmesiyle birlikte, yüksek kredi kullanan firmaların 2022 yılının ilk yarısında daha az kredi kullanan firmalara göre daha fazla finansal kâr elde etmek amacıyla ithalatı ve girdi talebini öne çekmek ve yerel para birimine karşı pozisyon almak gibi kısa vadede gerçek ekonomik faaliyetlerde bulunmak yerine alternatif kanallara yönelme eğiliminde olduğunu göstermektedir.

Kredi kullanımı yüksek olan KOBİ’ler ithalatlarını, yurtiçi girdi alımlarını, döviz alımlarını ve vadesinden önce döviz cinsinden borç kapatma işlemlerini artırırken, büyük firmalar kredi kullanımı düşük olan muadillerine göre döviz alımlarını artırdı.

Bulgular, kredi genişlemesi döneminde daha fazla kredi kullanan firmaların, bu ek fonları gerçek ekonomik faaliyete yönlendirmek yerine nakit rezervlerini veya finansal varlık satın alımlarını artırma eğiliminde oldukları yönündeki literatürdeki argümanları desteklemektedir (Acharya vd., 2019; Cai, 2021).

Öte yandan, makroekonomik beklentilerdeki bozulmaya yanıt olarak firmaların mevcut yatırımlarını ertelemeleri ve eriştikleri fonları, gelecekteki maliyetleri azaltmak amacıyla stoklarını artırmaya, bilançolarını güçlendirmeye, ihtiyati fonlarını artırmaya ve yükümlülük kompozisyonunu yeniden dengelemeye yönlendirmeleri beklenebilir; bu da uzun vadeli yatırımlar yapmalarını sağlayabilir (Akçiğit vd., 2021; Coibion vd., 2020; Ropele vd., 2022).”

Borç Döngüsü Nedir ve Nasıl Oluşur?

Borç Döngüsü, borç alma ve geri ödeme etrafında dönen karmaşık bir olgudur. Birçok bireyin ve hatta ekonominin kendisini içinde bulduğu tekrarlayan bir kalıptır.

1. Borç Döngüsünü Anlamak:

Borç Döngüsü, bireylerin veya kuruluşların finansal ihtiyaçlarını karşılamak için borç para almalarıyla başlar. Bu, kredi, kredi kartı veya diğer kredi biçimleri şeklinde olabilir. Borç para almak, onların acil yükümlülüklerini yerine getirmelerine veya mevcut gelirleriyle karşılayamayacakları satın alımlar yapmalarına olanak tanır.

2. Borç Biriktirme:

Bireyler borç aldıkça borç biriktirirler. Bu borç, ödünç alınan ana paranın yanı sıra ödünç almayla ilişkili faiz veya ücretleri de içerir. Zamanla, özellikle bireyler uygun bir geri ödeme planı olmadan borç almaya devam ederse, borç önemli ölçüde artabilir.

3. Geri Ödeme Zorlukları:

Borç biriktikçe, zamanında geri ödeme yapmak zorlaşır. Bu, sınırlı gelir, beklenmeyen harcamalar veya kötü finansal yönetim gibi çeşitli faktörlerden kaynaklanabilir. Ödenmeyen veya geç ödemeler ek ücretlere ve cezalara neden olabilir ve borç yükünü daha da kötüleştirebilir.

4. Yüksek Faiz Oranları:

Borç Döngüsünün önemli bir yönü yüksek faiz oranlarının varlığıdır. Borç verenler ödünç alınan miktara faiz uygular, bu da genel geri ödeme yükümlülüğünü artırır. Yüksek faiz oranları, bireylerin borçların verimli bir şekilde ödemelerini zorlaştırır ve bu da uzun bir Borç Döngüsüne yol açabilir.

5. Geri Ödemek İçin Borçlanma:

Bazı durumlarda, bireyler ve şirketler, mevcut borçlarını geri ödemek için daha fazla borçlanmaya başvurabilirler. Bu, eski borçları ödemek için yeni borçların alındığı bir kısır döngü yaratabilir. Bu yaklaşım yalnızca genel borç yüküne eklenir ve Borç döngüsünden kurtulmayı zorlaştırır.

6. Borç Döngüsünü Kırmak:

Borç Döngüsünü Kırmak proaktif bir yaklaşım ve finansal disiplin gerektirir. Borç Döngüsünden kurtulmaya yardımcı olabilecek stratejilerden birisi, gerçekçi bir bütçe oluşturmak ve buna uymak, finans ihtiyacını etkili bir şekilde yönetmeye ve gereksiz borçlanmayı önlemeye yardımcı olabilir.

Gerçekçi Bir Bütçe Nasıl Oluşturulur ve Buna Nasıl Uyulur?

Bütçe, gelir ve giderlerin takip edilmesine ve gelirin ihtiyaçlara ve hedeflere göre ayrılmasına yardımcı olan bir plandır. Gerçekçi bir bütçe, gerçek gelir ve harcama durumlarına dayanan ve acil durumlar ve gelecekteki planlar için para biriktirmenizi sağlayan bir bütçedir. Bütçeye bağlı kalmak, aşırı harcamalardan kaçınmak, borcu azaltmak ve mali durumunuzu iyileştirmeye yardımcı olabilir. İşte gerçekçi bir bütçe oluşturma ve buna bağlı kalma konusunda bazı ipuçları:

1. Gelir ve giderleri takip edin. Gerçekçi bir bütçe oluşturmanın ilk adımı, her ay ne kadar para kazanıldığını ve ne kadar para harcandığını bilmektir. Gelir ve giderleri kaydetmek için bir elektronik tablo, bir uygulama veya bir not defteri kullanabilirsiniz. Mümkün olduğunca doğru ve ayrıntılı olmaya çalışılmalı.

2. Harcama kalıplarını analiz edin. Gelir ve giderleri en az bir ay boyunca takip ettikten sonra, harcama kalıpları analiz edilebilir ve paradan tasarruf edilebilecek veya maliyetleri azaltabilecek alanlar belirlenebilir. İdeal olarak, her ay fazlaya sahip olmak veya en azından dengeyi sağlamak hedeflenmelidir. Bir açık varsa, geliri artırmanın veya giderleri azaltmanın veya her ikisinin yollarını bulmak gerekir.

3. Finansal hedefleri belirleyin. Gerçekçi bir bütçe oluşturmanın bir sonraki adımı finansal hedefleri belirlemek ve bunları öncelik sırasına koymaktır. Finansal hedefler, borçları ödemek, acil durum fonu için para biriktirmek gibi paranızla yapılması istenen şeylerdir. Finansal hedeflere göre, ne kadar paraya ne zaman gerek olduğu ve neden ihtiyaç duyulduğu belirtilmelidir. Ayrıca finansal hedefler, önem ve aciliyete göre sıralanarak, gelirin bir yüzdesi her hedefe atanır.

4. Bütçeyi oluşturun. Gelir ile, harcama ve masraflara ve finansal hedeflere göre bütçe oluşturulabilir ve paranın her ay nasıl tahsis edileceği planlanabilir. Ayrıca beklenmeyen harcamaları veya gelir dalgalanmalarını karşılamak için bir tampon veya bir acil durum fonu da oluşturulmalıdır.

5. Bütçeye sadık kalarak uygulayın. Gerçekçi bir bütçe oluşturmanın son ve en zor adımı, ona sadık kalmak ve tutarlı bir şekilde takip etmektir. Bütçe, düzenli olarak gözden geçirilmeli ve gelirler, giderler ve hedefler değiştikçe güncellenmelidir. Ayrıca harcamalar takip edilerek, bütçe rakamları ile karşılaştırılmalıdır. Bütçeye sadık kalmak zor olabilir, ancak aynı zamanda ödüllendirici ve güçlendirici de olabilir.

NETİCE:

Hükumetler, 2008 Küresel ekonomi krizinde ve daha sonra Covid 19 salgınının en kötü döneminde firmaları finansal olarak desteklediler. Başlangıçta hıza, hassasiyetten daha fazla önem verildiğini fark ettiler ve kurtarılabilecek ve kurtarılamayacak işletmeler arasında ayrım yapmadan hızlı destek sağladılar. Şimdi, politika yapıcılar finansal desteği kalibre etmeli ve ihtiyacı olan şirketlere etkili bir şekilde yönlendirmelidir. Ayrıca, çok yara almış firmaları yeniden yapılandırmaya veya tasfiye etmeye hazır olmalıdırlar.

KAYNAK:

- Reasons Why Businesses Borrow Money, invoice-funding.co.uk

- loanguru.ie, Business Finance, Why Do Businesses Need Finance?

- How Unprofitable Companies Stay In Business Lessons from Unprofitable Companies, Anele Mathaba 2023 substack.com

- Debt Cycle: How to Break the Debt Cycle and Stop Borrowing Money 2025, fastercapital.com

- Ranks of world’s most debt-hobbled companies are soaring, and not all will survive 2024, cnbc.com

- Government Ownership: State Bank Ownership: Pros and Cons for the Economy 2025 fastercapital.com

- Why Small Businesses Need Loans: What You Need to Know! Supply Chain Game Changer™

- Rapid credit expansion and firm behavior: A case study from Türkiye, open overlay panel, İbrahim Yarba, Tarık Alperen Er, Aykut Şengül Borsa Istanbul Review Volume 24, November 2024,

- Governments Must Choose to Support or Restructure Heavily Indebted Firms, Ceyla Pazarbasioglu, Rhoda Weeks-Brown, 2022 , Speechify