5 Haziran 2021’de, Yedi Büyük Sanayi Ülkesi Grubunun Maliye Bakanları, çok uluslu şirketler için en az yüzde 15’lik küresel asgari kurumlar vergisi oranına bağlılık sözü verdi.

Küresel çaptaki geniş kapsamlı tartışmalarda henüz bir dizi ayrıntı netleşmemiş olsa da, bu tarihi anlaşma uluslararası kurumlar vergisi reformuna giden yolda önemli bir adımın habercisi niteliğinde.

Ayrıca, asgari vergilerin küresel düzeyde, yaklaşık kırk yıldır düşen küresel kurum vergisi oranlarının tersine çevrilmesinde ve büyük çok uluslu şirketlerin dünya çapındaki vergi yükümlülüklerini azaltmak için karlarını düşük vergili bölgelere kaydırma teşviklerinin azaltılmasında oynayabileceği rolün de altı çiziliyor.

Aşağıda, farklı türdeki yerel asgari vergi rejimlerinin ülkelerin kurumlar vergisi tabanlarını korumalarına ve gelirlerini harekete geçirmelerine nasıl yardımcı olabileceği inceleniyor.

On yıllardır asgari vergilendirme

Kurumsal vergilendirme dünyasında alışılmadık bir gerginlik var. Bir yandan, ülkeler çok sayıda kâr ve maliyet tabanlı vergi teşviki sunarak sınırları içindeki işletmeleri ve yatırımcıları cezbetmek için şiddetle rekabet ediyor ve vergi oranlarını düşürüyor. Öte yandan, hükumetler bu çok uluslu işletmeleri -ülkeye başarılı bir şekilde çekildikten sonra- kurumsal vergilerin adil paylarını ödemedikleri için kınıyor ve bu durum, vergi yükünün çoğunlukla sıkıntı çeken yerel firmaların omuzlarına yıkılmasına neden oluyor.

G7 ülkelerinin asgari vergiler konusunda vardığı anlaşma, uluslararası vergi kurallarının yenilenmesine yeni bir ivme kazandırdı.

Hükumetler, vergi tabanlarını korumak için giderek daha fazla asgari vergiye yöneliyor. Bu, özellikle bu büyük çok uluslu şirketleri etkili bir şekilde vergilendirmede büyük zorluklarla karşı karşıya olan, daha zayıf vergi idarelerine sahip gelişmekte olan ülkelerde geçerlidir.

Asgari vergi oranı fikri yeni değildir. Yerel düzeyde ülkeler en azından 1960’lardan beri modern asgari vergilendirme biçimlerini kullanıyor ve işletmeleri kendi topraklarında gerçekleştirilen faaliyetlere dayalı olarak elde edilen gelir üzerinden vergilendiriyor. Bu “yerel” asgari vergilendirmenin amacı, “vergi tercihleri” olarak bilinen şeyin aşırı kullanımından kaynaklanan vergi tabanının aşınmasını önlemektir. Bu vergi tercihleri, krediler, indirimler, özel muafiyetler ve ödenekler şeklinde olur ve genellikle bir şirketin ödemesi gereken vergi miktarındaki bir azalmayla sonuçlanır. Bu bakımdan, işletmelerin kamu bütçesine katkısı konusunda Hükumetler, kurumlar vergisi asgari oranı için bir taban belirleyerek, belli oranda bir vergilendirmeyi garanti ederler.

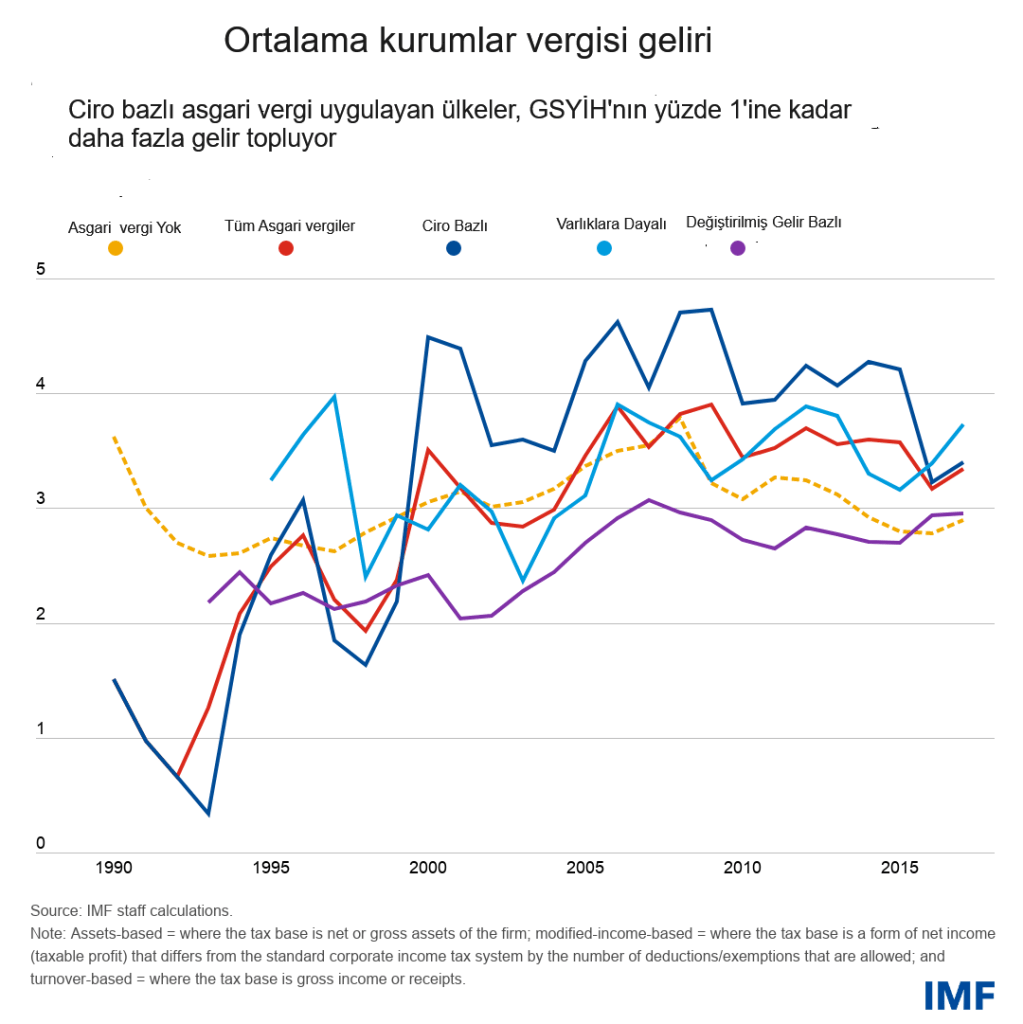

Asgari vergiler genellikle standart kurumsal vergi tabanının karmaşıklıklarından kaçınan alternatif bir basitleştirilmiş vergi tabanı kullanılarak hesaplanır. Bunlar genellikle ciroya (brüt gelir veya makbuzlar) veya varlıklara (net veya brüt) dayanır. Üçüncü alternatif, kurum geliri için, izin verilen indirim ve muafiyetlerin sayısını açıkça sınırlayan değiştirilmiş tanımlar kullanır.

Asgari kurumlar vergisi rejimleri, son birkaç on yılda dünya çapında popülerlik kazanmıştır. Ciro bazlı asgari vergiler en yaygın olanlardır ve yasal kurumlar vergisi oranlarının (yasayla uygulanan oran) daha yüksek olduğu ülkelerde tercih edilmektedir. Asgari vergi uygulayan ülkeler, ayrıca, GSYİH’nın yüzdesi olarak daha yüksek kurumlar vergisi geliri elde etiklerini bildirmektedirler.

Ülke veri tabanını, şirket düzeyindeki verilerle birleştirerek asgari vergilerin gelir ve ekonomik faaliyet üzerindeki etkisi incelendiğinde bulunan şey, asgari verginin getirilmesinin ortalama etkili vergi oranında (yani, vergi indirimleri hesaba katıldıktan sonra şirketler tarafından gerçekten ödenen vergi oranında) ciro açısından sadece 1,5 yüzde puanının biraz üzerinde ve kâr açısından yaklaşık 10 yüzde puanı artışıyla ilişkili olduğudur.

Değiştirilmiş kurum gelirine dayalı asgari vergiler, etkili vergi oranlarında en büyük artışlara yol açar, bunu varlıklara ve ciroya dayalı olanlar takip eder. Sonuç olarak, gelir etkisi de uygulanan orana bağlıdır.

Ek olarak, ciroya %0,5’lik, ve toplam varlıklara %1’lik varsayımsal bir asgari vergi getirilmesinden kaynaklanacak potansiyel gelir hakkında bir fikir edinmek için şirket düzeyindeki veriler kullanılarak ortalama bir ülke için, önceki mevcut seviyelere göre ek 7 yüzde puanı vergi geliri sağlayabilir ve ikincisi neredeyse üçte bir daha fazla.

Bu, örneğimizdeki ortalama bir ülke için ciro bazlı ve varlık bazlı asgari vergi için sırasıyla %0,2 ve %0,9 oranında ek gelir anlamına geliyor ve buna %2,7’lik ortalama kurumlar vergisi/GSYİH oranı da ekleniyor. Bu sonuçlar, ciddi politika değerlendirmesi gerektiren önemli bir gelir potansiyelini temsil ediyor.

Taze İvme

G7 ülkelerinin asgari vergiler konusunda vardığı anlaşma, uluslararası örgütler tarafından yönetilen uluslararası vergi kurallarının elden geçirilmesine yeni bir ivme kazandırdı. Bu revizyonun bir parçası olarak, Ekonomik İşbirliği ve Kalkınma Örgütü (OECD) ve G20, 2020’nin sonlarında çok uluslu şirketlerin kârlarına uygulanacak, küresel asgari kurumlar vergisi önermişti.

OECD ve G20’nin küresel teklifi standart yerel asgari vergilerden farklıdır; yalnızca bir ülke içinde gerçekleştirilen faaliyetlerden elde edilen gelire odaklanmayacaktır. Bunun yerine, ödemeler yalnızca diğer ülkeler çok uluslu şirketleri yeterince vergilendiremezse tetiklenecektir. Ayrıca, yerel asgari vergilerin kullanımı, küresel asgari vergi önerisinin karmaşık hükümlerine daha basit bir alternatif sağladığı için artabilir; zira birçok düşük gelirli ve gelişmekte olan ülke küresel hükümleri uygulama kapasitesine sahip olmayabilir.

Güçlü ama mükemmel değil

Yerel asgari vergilerle ilişkili verimsizliklere rağmen, ülkelerin önemli gelir elde etmelerine olanak tanıyabilirler. Bu şekilde, kurumsal vergilendirmede bir taban belirlemek (en azından ılımlı vergi oranlarıyla yerel düzeyde) geliri korumak ve kurumsal faaliyetlere ciddi zarar vermeden vergi tabanlarının aşınmasını önlemek isteyen ülkeler için iyi bir seçenek olabilir.

Ancak, asgari vergiler tek başına kurumlar vergisi tabanını genişleten reformların yerini alamaz. Standart kurumlar vergisi sistemi içinde birden fazla oranın ve her türlü özel tercihin yaygınlaşması maliyetli çarpıtmalara ve düşük gelirlere neden olur ve vergiden kaçınmayı ve vergi kaçırmayı teşvik eder.

Çok uluslu şirketleri çekmek için uygulanan vergi teşviklerinin, küresel asgari verginin getirilmesinden sonra bile devam etmesi muhtemeldir; zira ülkeler büyüme ve kalkınma için yabancı yatırımı çekmek için ellerinden geleni yapmaya devam edeceklerdir.

Ancak bu teşviklerin değeri düşecektir, çünkü çok uluslu şirketler yükümlülüklerini yalnızca yüzde 15’e düşürebilecek ve sıfıra indiremeyeceklerdir. Bu nedenle, ilk yapılacak en iyi şey bunlarla doğrudan mücadele etmek ve kaldırmaktır.

KAYNAK:

IMF Blog, imf.org, AQIB ASLAM, Maria Coelho, June 9, 2021,

The Benefits of Setting a Lower Limit on Corporate Taxation