GENEL

Vergi, ekonomi ve siyasette önemli bir konudur. Vergi tasarımı ve vergi reformlarının uygulanması ekonomi politikasının temelini oluşturur. Bunlar aynı zamanda siyasi arenada da en çok tartışılan konular arasındadır. Modern demokrasilerde vergi reformlarının uygulanabilmesi için seçmenlerin desteğine ihtiyacı vardır; aynı zamanda politika yapıcılar mümkün olduğu kadar çok seçmeni cezbetmek ve memnun etmek için bir vergi sistemi tasarlamaya ve vergi reformları önermeye çalışırlar. Vergi reformlarının uygulanabilmesi için siyasi destek şarttır. Vergilendirme meselesi, özellikle (seçmenlerin büyük bir kısmını teşkil eden) mali avantajları hesaplayarak hangi partiye oy vereceğine karar veren kararsız vatandaşların (ve bazı durumlarda esas olarak) oylarını çekebilir ve kaydırabilir.

Demokratik olmayan ülkelerde vergi kararlarının altında yatan sürecin tahmin edilmesi çok daha zor ve daha az açıktır. Lobiler, çıkar grupları, ekonomik ve politik açıdan güçlü gruplar baskın bir role sahiptir. Ülkeler demokratik bir geçiş yaşadıklarında, bu etkilerin güçlü kalması ve seçmenlerin vergi politikası sonuçlarının belirlenmesindeki tercihleriyle etkileşime girmesi çok muhtemel olabilir. Bu nedenle sonucun tahmin edilmesi daha karmaşıktır.

Ülkelerin vergi gelirlerinin kompozisyonunun Gini endeksi ile ilişkili olduğunu ve mal ve hizmetlere uygulanan vergiye kıyasla gelirden daha yüksek vergi toplayan ülkelerde, daha düşük düzeyde gelir eşitsizliği oluşurken; mal ve hizmetlerden daha fazla vergi toplayan ülkelerde ise gelir eşitsizliği daha yüksek düzeydedir. Bir politika uygulaması olarak etkili bir vergi kompozisyonunun yapılandırılması sonuçta ekonomilerin eşitsizliği azaltmasına yardımcı olacaktır. Maliye politikasının dağıtıcı etkisinin potansiyelinin anlaşılması, vergilendirme araçlarının daha iyi yönetilmesine ve dolaysıyla ekonomik kalkınmanın iyileştirilmesine katkıda bulunacaktır.

Vergi yönetimi adil, verimli ve etkili olmalıdır

Vergi yönetimlerinin rolü, hükumetlerin; kamu harcamalarını karşılamaya yardımcı olan geliri toplamaktır. Bu, eğitim, refah, emeklilik, sağlık hizmetleri, ulaşım altyapısı ve savunma gibi birçok alan için destek içerebilir. Bu geliri sağlamak için, gelir idareleri oluşturulur.

Gelir idareleri, vergi, gümrük vergileri, kamu iktisadi teşebbüslerinden elde edilen gelirler ve diğer gelir türleri gibi yurt içi gelirlerin tahsili ve yönetimi için vergi memurlarının, vergi yasalarına uyumu sağlamak için yürüttükleri çalışmaları içerir. Bunlara, vergi beyannamelerinin doğrulanması, vergi yükümlülüklerinin değerlendirilmesi, vergiyle ilgili suçların araştırılması ve vergi kanunlarının uygulanması işlemleri de dahildir.

Özellikle vergi idareleri, vergi yasalarının karmaşıklığı, vergi yetkililerinin yüksek takdir yetkisi ve verilen cezaların düşük maliyeti, çoğu zaman yolsuzluğa karşı en savunmasız sektörlerden biri olarak algılanmaktadır.

Yolsuzluk, bir ülkenin vergi yapısını ve gelir toplama kapasitesini zayıflatır, bu da gelirlerde ve kamu hizmeti sunumu için mevcut fonlarda önemli kayıplara neden olur. Sadece verginin GSYİH’ye oranını düşürmekle kalmıyor, aynı zamanda kayıt dışı ekonominin boyutunu artırarak, vergi yapısını bozarak, vergi mükelleflerinin vergi ahlakını aşındırarak ve kamunun devlet kurumlarına olan güvenini aşındırarak ekonomiye uzun vadeli zararlar veriyor.

Ülkeler bugün ne kadar vergi geliri topluyor?

Aşağıdaki görsel, GSYİH’nin payı olarak ifade edilen toplam vergi gelirlerinin bir haritasını gösterir.

En son verilerden de görebileceğimiz gibi, yelpazenin uç kısmında toplam vergi gelirlerinin %40’ın üzerinde olduğu ülkeler var. Diğer uçta ise vergilerin milli gelirin yalnızca yüzde birkaçını oluşturduğu ülkelerimiz var.

Daha genel olarak bu harita, GSYİH ile vergi gelirleri arasında açık bir korelasyon olduğunu gösteriyor; daha zengin ülkeler, yurt içi üretimin çok daha büyük bir kısmını, vergiler yoluyla toplama eğilimindedir.

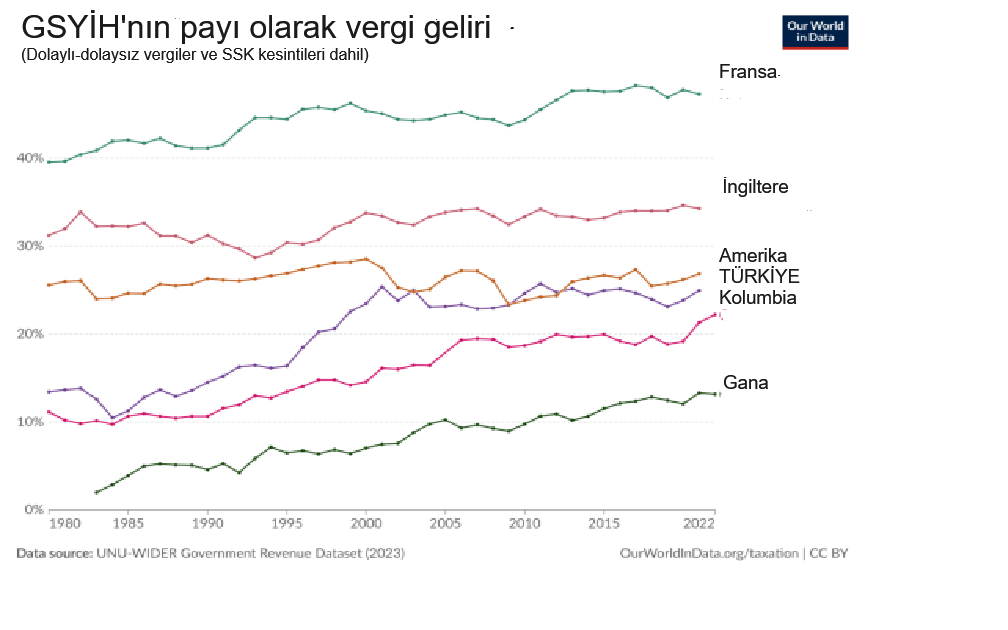

Aşağıdaki görsel aynı verileri kullanıyor ancak tek tek ülkeler için vergi gelirlerinin gelişimini gösteriyor.

Zaman serisi, yüksek gelirli ülkelerin çoğunun son on yılda nispeten istikrarlı vergi geliri seviyelerine sahip olduğunu gösteriyor; gelişmekte olan dünyada eğilimler ve modeller daha az belirgindir. Bazı durumlarda vergi gelirleri istikrarlı bir şekilde artıyor.

Her halükarda, bugün farklılıklar büyük olmaya devam ediyor ve küresel yakınsamanın açık bir kanıtı yok. Gelişmekte olan birçok ülkede seviyeler çok düşüktür ve eğilimler sürekli olarak önemli bir oranda artmamaktadır.

OECD VERGİ-GSYİH ORANLARI 2021 (SON VERİLER)

Vergi-GSYİH oranlarının son verilere dayandığı ve tüm OECD ülkeleri için mevcut olduğu en son yıl 2021’dir. Bu veriler, vergi oranlarının ülkeler arasında önemli ölçüde değiştiğini göstermektedir:

- 2021’de Danimarka en yüksek vergi-GSYİH oranına (%47,4) sahipti, onu Fransa (%45,2) takip etti. Diğer altı ülkenin vergi-GSYİH oranları %40’ın üzerindeydi: Avusturya, Finlandiya, İsveç, Belçika, Norveç ve İtalya.

- Meksika %17,3 ile en düşük orana sahipti, onu Kolombiya (%19,2), İrlanda (%20,7), Şili (%22,2) ve Türkiye (%22,8) takip etti. Diğer beş ülkenin oranları 2021’de %30’un altındaydı: Kosta Rika, Amerika Birleşik Devletleri, İsviçre, Avustralya ve Kore.

- OECD ülkelerinde ortalama vergi/GSYİH oranı 2021’de %34,2 oldu. 2020’de bu oran %33,6 idi.

- 2020’ye göre, vergi/GSYİH oranı 28 ülkede arttı, dokuzunda düştü ve 2021’de birinde aynı kaldı.

- Vergi/GSYİH oranındaki en büyük artışlar Norveç’te (3,7 p.p.) ve Şili’de (3,0 p.p.) gerçekleşti. Kore, Kosta Rika ve İsrail’de 2,0 p.p.’nin üzerinde artışlar kaydedildi.

- 2021’deki en büyük düşüşler Macaristan’da (2,2 p.p.) ve İzlanda’da (1,2 p.p.).

Vergi-GSYİH oranları 2022’de OECD ülkeleri arasında önemli ölçüde farklılık gösterdi. Temel gözlemler şunları içerir:

- Fransa, 2022 yılında en yüksek vergi/GSYİH oranına (46,1%) sahip oldu ve bu konum en son 2018 yılında elde edilmişti. Norveç, ikinci en yüksek vergi/GSYİH oranına (44,3%) sahipken, Meksika en düşük vergi/GSYİH oranına (16,9%) sahipti.

- Danimarka, 2021-2022 yılları arasında vergi/GSYİH oranında en büyük düşüşü gözlemledi. Gelirler, gelir vergilerinden (4,5 p.p.) ve mal ve hizmet vergilerinden (0,9 p.p.) elde edilen gelirlerdeki düşüşler nedeniyle 5,5 p.p. düştü.

- Bir sonraki en büyük düşüş Türkiye’de (2,0 p.p.) gözlendi. Burada sosyal güvenlik primleri 1,6 p.p., gelir vergisi gelirleri ise 0,7 p.p. azaldı.

- 2021-2022 yılları arasında vergi/GSYİH oranındaki en büyük artış 2,2 p.p. ile Kore’de gerçekleşti. Bu büyük ölçüde kurumlar vergisinden (KV) elde edilen gelirlerdeki 1,6 p.p. ve katma değer vergisinden (KDV) elde edilen gelirlerdeki 0,6 p.p. artıştan kaynaklandı.

- İkinci en büyük artış Norveç’te (1,9 p.p.) gerçekleşti. Burada enerji sektöründeki istisnai karlarla ilgili CIT gelirlerinde 8,8 p.p.’lik bir artış, PIT, sosyal güvenlik katkıları ve mal ve hizmetler üzerindeki vergilerden elde edilen gelirlerdeki düşüşü telafi etti. Şili ve Yunanistan, 2022’de vergi/GSYİH oranı 1,5 p.p.’den fazla artan diğer ülkelerdi.

VERGİ KOMPOZİSYONLARININ TOPLUMDA ETKİLERİ

Dünya Eşitsizlik Raporu 2018’e göre, son yıllarda birçok ülkede gelir eşitsizliği arttı. Ancak bu, ülkeler arasında farklı ulusal politikalar ve kurumsal yapılar nedeniyle aynı oranda büyümemektedir (Alvaredo vd., 2018). Ülkelerin mali politikaları milli gelir dağılımlarını etkileyen temel araçlardır. Bu nedenle ülkelerin vergi sistemleri ve uygulama farklılıklarının incelenmesine olan ilgi giderek artmaktadır. Birçok ülkede devlet gelirlerinin önemli bir kısmı vergi gelirlerinden oluşsa da vergilendirme yapıları ülkeden ülkeye önemli farklılıklar göstermektedir. Vergiden elde edilen gelirler iki kategoriye ayrılır: mal ve hizmet, satış ve ticaret üzerindeki vergileri kapsayan dolaylı vergiler ve gelir, kâr ve mülkiyet üzerindeki vergileri içeren doğrudan vergiler. Gelişmiş ekonomilerde vergi gelirleri büyük ölçüde, doğrudan vergi gelirlerine dayanmaktadır.

Gelişmekte olan ülkelerde ise vergi gelirleri ağırlıklı olarak tüketim ve ticaretten toplanan vergilere dayanmaktadır. Ancak Türkiye alışılmadık bir şekilde gelir vergisinden tüketim vergisine büyük bir geçiş yaşadı. Düşük gelirli ülkelerde ise doğrudan vergiler, bu ülkelerin gelirlerine nispeten küçük bir katkı sağlıyor (ICTD, 2019; McNabb, 2017; Prichard vd., 2014). Ülkeler geliştikçe, doğrudan vergilerin gayri safi yurt içi hasıla (GSYİH) içindeki payı artmaktadır (Acosta Ormaechea ve Yoo, 2012; Bahl ve Bird, 2008).

VERGİ DENETİMLERİ. Kimin denetlenme olasılığı en yüksektir?

Bu konuda, pek çok kişinin sorduğu soru şudur: “IRS denetim için bir vergi beyannamesini nasıl seçer?”

Amerika Vergi İdaresi(IRS), denetimlere çeşitli faktörlere dayanarak karar verir. Vergi beyannameniz in bazı unsurları da tehlike işaretlerine neden olabilir ve denetime yol açabilir.

Her beyannameyi olası gelir değişiklikleri açısından derecelendirmek için bir “ayrımcı işlev sistemi” ve bildirilmemiş gelir potansiyeli olan beyannameleri belirlemek için bir “bildirilmemiş gelir işlevi” kullanır. IRS ayrıca mükellefin denetlenen diğer mükelleflerle işlem yapıp yapmadığını da göz önünde bulundurur ve incelemesinde üç yıl geriye gider, ancak önemli bir hata bulursa altı yıla kadar geriye gidebilir.

- Denetlenmenin 1 numaralı yolu, sektörünüze bağlı olarak, kârınızda alışılmadık bir orana sahip olmaktır. Ayrıca, IRS beyannamenizde bildirdiğiniz iş koduna göre farklı beklenen kâr oranları olduğunu düşünebilir. Eğer bildirilen normdan farklıysa, masrafların meşru olduğu kanıtlanmalıdır.

- “Bilgisayar Puanlaması.” Bazı vergi beyannameleri, IRS’nin yazılımı tarafından seçildiği için seçilir. Her vergi beyannamesi, Hizmetin benzer beyannamelerle ilgili geçmiş deneyimine göre bir “puan” alır. Özellikle, IRS’nin “ayrımcılık işlevi sistemi” her beyannameyi gelirdeki bir değişim potansiyeli açısından derecelendirir ve “bildirilmemiş gelir işlevi” beyannameyi bildirilmemiş gelir potansiyeli açısından derecelendirir. IRS daha sonra bu sayıların en yükseğine sahip beyannameleri denetlemek üzere seçer.

- Geliriniz, posta kodunuzla eşleşmiyor ise. Komşularınızdan önemli ölçüde daha az mı kazanıyorsunuz? IRS, yaşadığınız yerde yaşamayı nasıl karşılayabileceğinizi merak etmeye başlayabilir.

- Kira ve/veya iş kayıpları bildirilmeye devam ediliyor. Gerçekten bir girişimde veya yatırımda zamanla para mı kaybediyorsunuz, yoksa onu Cayman Adaları’nda mı saklıyorsunuz? IRS, merak edecek.

- İnşaat, perakende veya restoran sektöründe çalışıyorsunuz. IRS, yüksek vergi kaçakçılığı oranları nedeniyle ekstra inceleme için çoğunlukla nakit temelli işletmeleri olan sektörleri seçiyor.

- Özellikle serbest meslek sahibiyseniz ve gelirinizde ciddi dalgalanmalar olduğunu bildirdiğinizde. Dikkat tehlike.

- “Büyük Şirketler.” IRS genellikle her yıl büyük şirket beyanlarını inceler.

- “Kötüye kullanım amaçlı vergi kaçınma işlemlerine potansiyel katılımcılar.” Başka bir deyişle, bazı vergi mükelleflerinin beyanları, IRS kötüye kullanım amaçlı vergi kaçınma işlemlerine karışan diğer kişileri denetlediğinde, onlardan bilgi aldığı için seçilir.

Sırada Ne Var?

Denetim, konunun karmaşıklığına bağlı olarak genellikle üç ila altı ay sürebiliyor. Belgeleri gönderdikten sonra IRS soruşturmayı kapatabilir.

Bu arada şunu belirtmek gerekir ki, “Açılan ve sonra hiçbir değişiklik olmadığı için kapatılan birçok inceleme mevcut”. Bir denetçi gelip beyannamedeki belirli maddelerin doğru göründüğünü doğruluyor ve herhangi bir ayarlama yapmadan incelemeyi kapatıyor.”

Veya IRS daha fazla bilgi isteyebilir veya vergi beyannamenizde değişiklik öneren bir bildirim gönderebilir. Değişiklikleri kabul ediyorsanız, mektubu imzalayın ve borcunuz olan ek parayı gönderin. Kabul etmiyorsanız, bildirim itiraz haklarınızı, hangi adımları atmanız gerektiğini ve karşılamanız gereken son tarihleri açıklayacaktır.

Bu mektup mükellefe IRS içindeki bağımsız bir kuruluşa itirazda bulunma fırsatı verir. Kendinizi temsil edebilirsiniz veya bir avukat veya yetkilendirilmiş başka bir uygulayıcı itirazda sizi temsil edebilir. Temyizin sonucundan memnun değilseniz, konuyu bir sonraki aşamaya taşıyabilirsiniz.

Vergi mükellefi, temyizlerle sunulan anlaşmadan memnun değilse, ABD Vergi Mahkemesi’ne gidebilir.

Haklarınızı, davayı Vergi Mahkemesi’ne götürmek için gerekenleri ve bunu yapmak için son tarihleri içeren bir bildirim alacaksınız. Bir avukat veya ABD Vergi Mahkemesi Uygulayıcısı sizi Vergi Mahkemesi’nde temsil edebilir.

GÖREVİ KÖTÜYE KULLANMA

Görevi Kötüye Kullanma, vergi mükelleflerinin kaydedilmesi veya ulusal sicilden silinmesi, verginin tahsilatı, vergi yükümlülüklerinin belirlenmesi ve iddia edilen vergi suçlarının incelenmesi ve kovuşturulmasına kadar bir devletin vergi idaresi tarafından yürütülen tüm süreçleri etkileyebilir.

Bu durum, vergi yetkililerinin vergi mükellefleriyle “tasarruf edilen” paradan bir pay karşılığında eksik vergi ödemelerine izin vermek amacıyla anlaşmalar yapması şeklinde gizli anlaşmaya dayalı olabilir veya vergi görevlilerinin dürüst vergi mükelleflerinden rüşvet almak için takdir yetkisini kötüye kullanma şeklinde olabilir.

Vergi yetkilileri, vergi mükelleflerini daha yüksek oranlarda ödeme yapma tehdidinde bulunarak onlardan zorla rüşvet alabilirler. İç denetim de verimsiz veya yozlaşmış olabilir, bu da tespit edilme ve cezalandırılma olasılığını azaltır.

Bu tür davranan yetkililer, genellikle iç ve dış aktörlerden oluşan gayrı resmi patronaj ağlarında faaliyet gösterir. Bu durum özellikle akrabalık veya topluluk bağlarına dayalı himaye ağlarının, vergi idaresi operasyonlarına nüfuz ettiği gelişmekte olan ülkelerde yaygındır.

Vergi mükellefleri tarafından gerçekleştirilen usulsüzlükler.

Vergi mükellefleri, vergi memurlarının katılımı olsun veya olmasın, cironun eksik raporlanması veya harcamaların fazla raporlanması gibi yollarla vergiden kaçınmak için vergi kanunlarının karmaşıklığını kötüye kullanabilirler. Zengin ve iyi bağlantılara sahip gruplar ve bireyler, hem yasal hem de yasa dışı olarak etki satın almak için hem teşviklere hem de kaynaklara sahip olduklarından, vergi düzenlemeleri üzerinde aşırı etki uygulamak, vergi oranlarını düşürmek ve atlatmak için siyasi nüfuzu kullanabilirler.

Bazı politikacılar vergileri kendi seçmenlerinin lehine ya da rakiplerine yük olmak için de kullanabilirler.

YOLSUZLUKLA MÜCADELE ÖNLEM VE YAKLAŞIMLARI

Vergi idaresindeki olabilecek bu tür davranışlara karşı idarenin çeşitli düzeylerinde çok çeşitli tedbirlerin alınması öngörülebilir:

- Vergi düzenlemelerinin basitleştirilmesi. Açık ve takip edilmesi kolay vergi mevzuatı, vergi memurlarının bireysel takdir yetkisini ve vergi mükellefi ile vergi memuru arasındaki bilgi asimetrisini azaltmaktadır.

- Devlet idaresindeki gelir toplama hizmetinin özerkliği ve uygulanan performans kriterleri dahil olmak üzere güçlü, bağımsız ve iyi yerleştirilmiş bir vergi yönetimi tesisi.

- Mükellef veri kümelerini ve gelir tabanlarını yöneten vergi idaresi ile vergi politikalarını geliştiren Maliye Bakanlığı arasında net bir ayrım yapılması tavsiye edilmektedir.

- Personel Yönetimi. Şeffaf ve liyakate dayalı işe alım, eğitim ve kariyer fırsatları, adam kayırmayı veya insanların kazançlı kabul edilen bir pozisyonu satın almasını önlemek için önemlidir. Yolsuzluğa teşvikin azaltılması için personele geçinebilecekleri maaşın da ödenmesi gerekiyor.

- Vergi geliri idaresine ilişkin etik kuralların benimsenmesi ve uygulanması yoluyla etik standartlar yükseltilebilir.

- Vergi toplayanların, yalnızca kısa süreliğine görevde kaldığı personel rotasyonu, yolsuzluk ağlarının oluşmasını engelleyebilir ve patronajı azaltabilir.

- İç denetimler, izleme ve soruşturmalar. Ücrete dayalı politikaların, etkili izleme sistemleri ve yaptırımların uygulanması olmadan yolsuzluk üzerinde bir etki yaratması pek olası değildir. Düzenli denetimler gerçekleştirmek ve diğer kolluk kuvvetleriyle bağlantılara sahip etkili ve yetenekli iç soruşturma ekiplerine sahip olmak önemlidir.

- Vergi beyannamelerinin ve faturalarının doldurulması ve ödenmesi (e-vergilendirme) için teknolojinin kullanılması, vergi mükellefi ile vergi memuru arasındaki doğrudan etkileşim fırsatlarını sınırlayarak yolsuzluğu azaltabilir.

- Vergi idaresinin şeffaflığı, vergi mükelleflerinin vergi kurumlarıyla olan ilişkilerinde kesinliğe sahip olmalarını ve vergi düzenlemelerinin tutarlı bir şekilde uygulanmasını sağlamak için gereklidir.

- Vergi mükelleflerinin hakları ve yükümlülükleri konusunda farkındalığını ve bilgisini artırmak için vergi kanunları, düzenlemeleri ve prosedürleri kullanıcı dostu bir şekilde kamunun erişimine açık hale getirilmelidir.

NETİCE

Vergi ile ilgili kabul edilebilir bir tanım Prof. Seligman tarafından yapılmıştır; “vergi, özel bir yarar sağlanıp sağlanmadığına bakılmaksızın, herkesin ortak yararı için yapılan masrafları karşılamak üzere, kişinin devlete yaptığı zorunlu bir katkıdır”.

Vergi ödeme kişisel bir yükümlülüktür. Prof. Lutz, vergi ödeme yükümlülüğünün vergi mükellefinin kişisel sorumluluğu olduğunu belirtmektedir. Devlet desteğine katkıda bulunma konusundaki bu kişisel yükümlülük evrenseldir ve herkes için geçerlidir.

Vergi Kanunları, bir yargı alanındaki vergilerin uygulanmasını, yönetimini ve tahsilatını yöneten kanunları ve yasal düzenlemeleri ifade eder. Bu kanunlar, neyin vergilendirilebilir olduğunu, vergilerin hangi oranlarda alındığını, vergi tahsilat prosedürlerini ve uyumsuzluk cezalarını tanımlar. Yasama organları tarafından formüle edilir ve mahkemeler tarafından yorumlanır, bireylerin, işletmelerin ve diğer kuruluşların hükümete vergi ödemekle yükümlü olduğu yasal çerçeveyi oluşturur. Vergi kanunları, gelir vergisi, satış vergisi, emlak vergisi ve gümrük vergileri dahil olmak üzere çeşitli vergi biçimlerini kapsar ve kamu hizmetlerinin ve hükümet operasyonlarının finansmanı için olmazsa olmazdır.

- Ülkelerin vergi kompozisyonu ki, bir dereceye kadar hükumetlerin politika tercihlerini takip etmektedir, verginin toplum kesimleri arasındaki dağılımını değiştiren politikalarla ülkelerdeki gelir eşitsizliğinin kontrol altına alınmasında önemli bir rol oynamaktadır. Gelir eşitsizliğini azaltmak için yaygın olarak önerilen düzenlemeler vergiyle ilgili politikalara dayanmaktadır. Bu nedenle, gelir eşitsizliğini azaltmak için politika yapıcıların, daha güçlü kurumsal ve bireysel gelir yapılarını gerektiren gelişmekte olan ülkelerde ki gibi, gelirden elde edilen vergi payını artırmanın bir yolunu bulmaları gerekmektedir.

- Modellerin detaylı sonuçları, tüketim vergilerine aşırı yönelmenin, ekonomideki gelir eşitsizliğini artırmasının beklendiğini ortaya koyuyor. Sağlık, eğitim, tarım ve kamu hizmetleri gibi temel konulardaki hükümet harcamalarına ilişkin kontrol değişkenleri, açıkça gelir eşitsizliği düzeyi üzerinde azaltıcı bir etkiye sahiptir. Dolaysıyla bu durum, doğrudan vergilere kıyasla daha yüksek düzeyde dolaylı vergi uygulayan ekonomilerdeki yapısal reform ihtiyacını oluşturmaktadır.

- Bir hükümetin ekonomiyi manipüle etmesinin ana araçları, sadece işsizlik ve enflasyon olamaz, Ekonomiyi manipüle etmenin başka birçok yolu olabilir: düzenlemeler, antitröst politikaları, hükumet sübvansiyonları ve vergi denetimi. Örneğin, iktidardaki politikacılar vergi idaresini etkileyerek vergi otoritesini kendi çıkarları doğrultusunda vergi denetimi yapmaya zorlayabilirler. Doğrudan etkinin aksine politikacılar, vergi idaresini dolaylı olarak da etkileyebilirler. Çoğu ülkede, vergi idaresi başkanının atanması, iktidar partisindeki kilit politikacıların etkisini gerektirir. Bu durum, politikacılar vergi idaresini doğrudan etkileyemezse bile, iktidardaki politikacıların dolaylı olarak vergi idaresinin davranışlarını etkilemesine olanak sağlamaktadır.

- Vergi denetimi birçok ülkede politik faktörlerden etkilenme eğiliminde olsa da, gerçek politik etki ülkeler arasında farklılık gösterebilir. Bazı gelişmiş ülkelerde, politikacılar ekonomiyi etkilemek için vergi denetimini kullanmayı son derece zor bulurlar. Buna karşılık, diğer ülkelerde politikacıların vergi denetimini kendi isteklerine göre kullanmaları daha kolay olabilir.

- Çalışmaların temel sonucu, diğer belirleyiciler hesaba katıldığında, vergi kaçağının egemen hükumetin ekonomiyi kontrol etme niyetinden etkilendiği görülmektedir. Ampirik kanıtlar, siyasi niyetin vergi kaçağını etkilediği fikrini desteklemektedir. Politika ile vergi idaresi arasında etkileşimlerin olduğu iyice belgelenmiştir: Egemen hükumetin ekonomiyi etkilemeye yönelik teşvikleri vardır ve dolaysıyla bu amaca ulaşmak için vergi denetimlerini kullanır.

KAYNAK

The composition effects of tax-based consolidation on income inequality,Gabriele Ciminelli a c, Ekkehard Ernst b, Rossana Merola b, Massimo Giuliodori, csciencedirect.com/

TAX ADMINISTRATION AND CORRUPTION TOPIC GUIDE COMPILED BY THE ANTI-CORRUPTION HELPDESK knowledgehub.transparency.org

(The nexus between Income Inequality and Tax Composition: A Cross-Country Perspective Year 2022, Volume: 22 Issue: 4, 473 – 486, 0310.2022, Oya Ekici, https://doi.org/10.21121/eab.1063549)

Does political intention affect tax evasion? Author links open overlay panel Sangheon Kim

https://doi.org/10.1016/j.jpolmod.2007.12.004 Get rights and content

cambridge.org

OECD Tax Forum

What Really Happens During an IRS Tax Audit

By Kimberly Lankford Edited by Barri Segal March 14, 2023

ourworldindata.org/taxation

March 14, 2023, money.usnews.com